Der cash Insider berichtet im Insider Briefing börsentäglich von brandaktuellen Beobachtungen rund um den Schweizer Aktienmarkt und ist unter @cashInsider auch auf Twitter aktiv.

+++

Als sich der bekannte Vermögensverwalter T. Rowe Price kürzlich bei der einstigen Novartis-Tochter Alcon von Aktien trennte, ging ich zuerst von firmenspezifischen Beweggründen aus. Ich dachte mir nichts weiter dabei – obwohl die Amerikaner ihre Beteiligung ziemlich massiv auf unter 3 (zuvor 4,94) Prozent herunterfuhren.

Doch nun reduzieren sie auch ihre an Temenos gehaltene Beteiligung. Neuerdings liegt der Stimmenanteil bei weniger als 3 (zuvor 4,78) Prozent.

Entweder sah man bei T. Rowe Price den enttäuschenden Zahlenkranz kommen, oder aber der Vermögensverwalter macht bei hiesigen Aktien grundsätzlich Kasse. Anders kann ich mir diese Häufung von Beteiligungsmeldungen an die Schweizer Börse SIX nicht erklären.

Die Temenos-Aktien kommen einfach nicht auf Touren (Quelle: www.cash.ch)

Ich bin jedenfalls schon jetzt neugierig, ob in den nächsten Tagen weitere ähnliche Meldungen folgen werden. Meines Wissens halten die Amerikaner auch an Julius Bär und GAM noch immer grössere Pakete.

Nach Temenos am Donnerstagabend und Julius Bär am heutigen Montagmorgen dürfte Alcon am 11. November mit dem Quartalsergebnis aufwarten. Spätestens dann zeigt sich, ob T. Rowe Price auch bei der ehemaligen Novartis-Tochter eine gute Nase hatte.

Der amerikanische Vermögensverwalter ist übrigens in guter Gesellschaft. Wie aus dem hiesigen Handel verlautet, trimmte auch der Rivale Invesco seine Beteiligungen. Eine Offenlegungsmeldung an die Schweizer Börse SIX scheint diese Berichte bestätigen zu wollen, musste sich der Vermögensverwalter doch zumindest bei der Versandapotheke Zur Rose als Verkäufer von Aktien zu erkennen geben. Es sei nicht die einzige Beteiligungsreduktion, so wird gemunkelt.

+++

Der Zahlenkranz von Julius Bär bietet am heutigen Montag einen ersten Vorgeschmack auf jene von UBS und Credit Suisse. Allerdings müssen sich die Aktionäre der kleineren der beiden Schweizer Grossbanken – anders als jene der grössten Schweizer Bank – noch zehn lange Tage in Geduld üben, bis auch sie endlich Gewissheit haben.

Interessant ist, wie die beiden Erzrivalinnen die Geschäftsentwicklung des jeweils anderen einschätzen. Vorab sei erwähnt: Die Credit Suisse empfiehlt die Aktien der UBS mit "Outperform" und einem Kursziel von 14,50 Franken zum Kauf, nicht aber die UBS die Papiere der Credit Suisse. Letztere werden bloss mit "Neutral" und einem Kursziel von 10,90 Franken eingestuft.

UBS-Analyst Daniele Brupbacher nutzt seinen Ausblick auf die anstehende Ergebnisveröffentlichung, um die Gewinnschätzungen für die Credit Suisse kräftig zu erhöhen. Im Jahresvergleich geht er auf das dritte Quartal bezogen von einem Gewinnrückgang um 26 Prozent auf 652 Millionen Franken aus. Ein Teil dieses Rückgangs dürfte dem schwachen Dollar geschuldet sein. Mit seinen Gewinnschätzungen für das laufende Jahr liegt Brupbacher um fast 20 Prozent über den durchschnittlichen Annahmen seiner Berufskollegen.

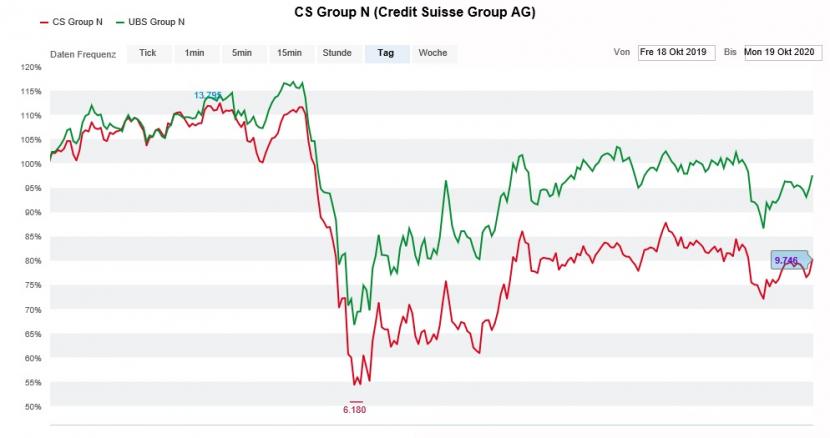

Die Aktien der UBS (grün) im 12-Monats-Vergleich mit jenen der Credit Suisse (rot) (Quelle: www.cash.ch)

Sein Gegenspieler Jon Peace bei der Credit Suisse will sich hingegen nicht so richtig in die Karten blicken lassen. Er gibt für die UBS bloss Schätzungen für das Gesamtjahr an und bricht diese nicht auf die einzelnen Quartale herunter. Auf Basis von Statistiken der Beratungsfirma Dealogic rechnet Peace mit einem flotten Ergebnisbeitrag aus dem Investment Banking. Ausserdem dürfte der Verkauf der Fondscenter-Beteiligung rund 600 Millionen Dollar zum Quartalsgewinn beitragen. Dem stehen Kosten im Zusammenhang mit einem neuen Joint-Venture in Brasilien von bis zu 200 Millionen Dollar gegenüber.

Mit anderen Worten: Wenn UBS-Chef Sergio Ermotti am Dienstag ein letztes Mal vor die Medien tritt, wird er vermutlich mit einem schwierig zu interpretierenden Zahlenkranz aufwarten. Deshalb aufgepasst: Es wäre nicht das erste Mal, dass die Ergebnisqualität bei den Analysten durchfallen würde...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |