Seit Jahren gilt die Zeit von Juli bis September bei den hiesigen Banken als die saisonal schwächste Dreimonatsspanne des ganzen Jahres. Das hält die Schweizer Marktführerin UBS allerdings nicht davon ab, mit einem soliden Zahlenkranz aufzuwarten.

Um Kosten für Rechtsfälle bereinigt übertreffen sowohl der Vorsteuergewinn als auch der Konzerngewinn die Analystenerwartungen ziemlich deutlich, wie die am Freitagmorgen bekannt gegebenen Quartalszahlen zeigen. Anders als in den ersten sechs Monaten dieses Jahres scheint auch der qualitative Aspekt zu stimmen.

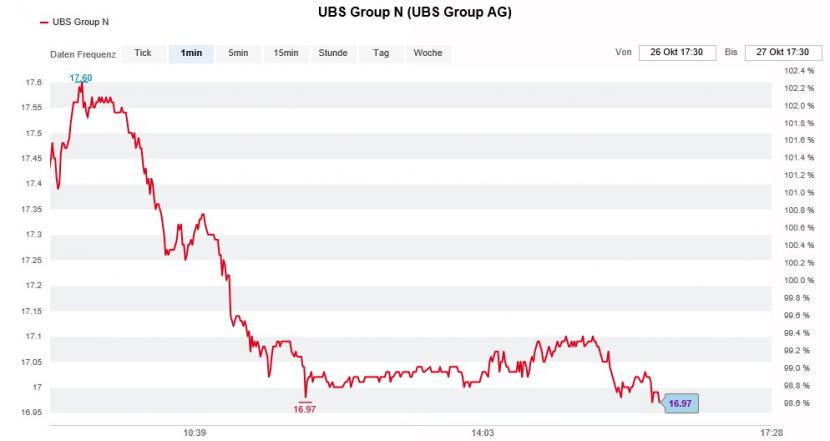

Trotzdem verliert die UBS-Aktie an der Schweizer Börse SIX zur Stunde 1,4 Prozent auf 16,97 Franken. Das Tageshoch liegt bei 17,60 Franken und damit über den bisherigen Jahreshöchstkursen von Anfang Mai bei 17,49 Franken.

Die Grossbank habe in einem schwachen Umfeld ein sehr gutes Ergebnis publiziert und dabei von leicht höheren Erträgen profitiert, so schreibt der für die Zürcher Kantonalbank tätige Analyst. Seines Erachtens scheinen die Kosten besser unter Kontrolle zu sein als auch schon.

Gleich mehrere Geschäftseinheiten wissen zu überzeugen

Sichtlich Gefallen findet der Analyst zum einen am guten Abschneiden in den Bereichen Wealth Management, Personal & Corporate Banking und Asset Management. In Anbetracht des weitestgehend ausgeschöpften Kostensenkungsziels wird die UBS-Aktie wie bis anhin nur mit "Marktgewichten" eingestuft.

Nach frühen Kursgewinnen bröckelte der Kurs der UBS-Aktie ab (www.cash.ch)

Optimistischer äussert sich sein Berufskollege von der Bank Vontobel. Ihm zufolge übertrifft der Vorsteuergewinn im dritten Quartal sowohl die bankeigenen Schätzungen als auch die Konsenserwartungen. Mehrere Geschäftseinheiten hätten gut abgeschnitten, so lässt er in Anspielung auf den starken Gewinnbeitrag aus dem Wealth Management und der Investment Bank durchblicken.

Der Analyst begrüsst zudem die Erholung bei der Kernkapitalquote. Die Quote war im vorangegangenen zweiten Quartal aufgrund regulatorischer Veränderungen bei der Behandlung von risikogewichteten Aktiven gefallen. Das Anlageurteil für die Aktie lautet weiterhin "Buy", das Kursziel wird mit 21 Franken angegeben.

Starke Eigenkapitalsbasis und intakte Dividendenaussichten

Auch der für Baader-Helvea tätige Experte bezeichnet den vorliegenden Zahlenkranz als solide. Anders als seine Berufskollegen macht er jedoch auch Schattenseiten aus. Wie seiner Stellungnahme entnommen werden kann, ist der bereinigte Vorsteuergewinn von eher mässiger Qualität. Zudem stösst er sich an der Wachstumsverlangsamung beim Nettoneugeld im Wealth Management.

Überrascht zeigt sich der Analyst von den im dritten Quartal erzielten Verbesserungen beim Eigenkapital. Bei der Kernkapitalquote wurden seine Schätzungen um nicht weniger als 30 Basispunkte übertroffen. In Erwartung steigender Dividendenzahlungen im Anschluss an einen Vergleich im Steuerstreit mit Frankreich hält man bei Baader-Helvea sowohl an der Kaufempfehlung als auch am 21 Franken lautenden Kursziel fest.

Dem Bankenexperten von Mirabaud Securities zufolge war das dritte Quartal von Licht und Schatten geprägt. Insgesamt gewinnt er dem Resultat aber mehr positive als negative Aspekte ab. Dank den Fortschritten bei der Kernkapitalquote rechnet er mit steigenden Dividendenerwartungen. Er stuft die Aktie deshalb mit "Buy" und einem Kursziel von 19,10 Franken ein.