Das Bruttoinlandprodukt (BIP) ist im letzten Jahr weltweit stark zurückgegangen. "Wir alle wissen, warum: Die politische Reaktion auf Covid-19 bestand darin, die gesellschaftliche Interaktion zwischen den Menschen zu begrenzen", sagt Richard Woolnough, Fondsmanager bei M&G Investments. Der letztjährige Konjunktureinbruch gleiche eher einer Naturkatastrophe als einer Wirtschaftskrise. Dies werde umso deutlicher, wenn man den plötzlichen Anstieg und die anschliessende schnelle Erholung der Daten aus dem letzten Jahr (z.B. bei den Arbeitslosenzahlen) mit anderen Naturereignissen in der Vergangenheit vergleiche (siehe nachfolgende Grafik).

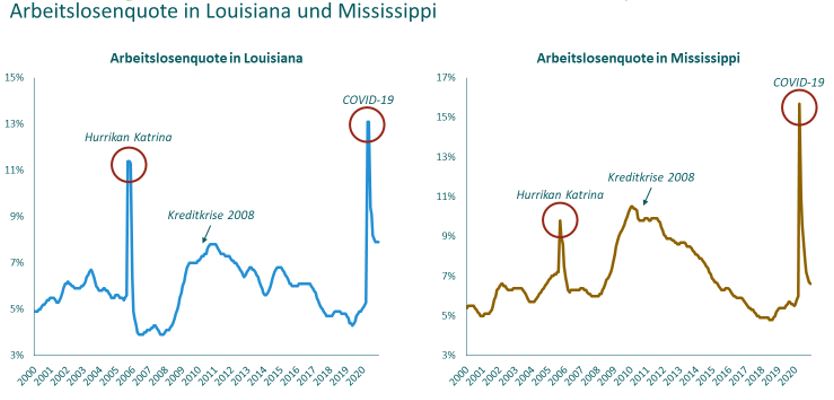

Auswirkungen des Hurrikans Katrina auf die Arbeitslosenquote

Ein heftiger Rückgang und eine schnelle Erholung

Als Reaktion auf den Hurrikan Katrina wurden lokal Soforthilfen mobilisiert und die US-Staatsausgaben erhöht, um Abhilfe zu schaffen und um den Wiederaufschwung der Wirtschaft in den betroffenen Gebieten zu fördern. Aufgrund der langen Dauer und der globalen Reichweite sind die Massnahmen im Rahmen der Covid-Pandemie viel umfangreicher ausgefallen. Der medizinische Einsatz zur Versorgung der Infizierten und der dauerhafte Schutz durch Impfungen wurden durch rekordverdächtige fiskalische und geldpolitische Massnahmen begleitet.

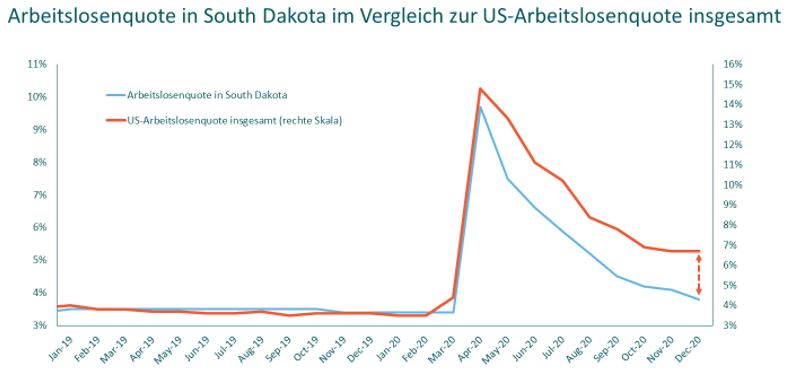

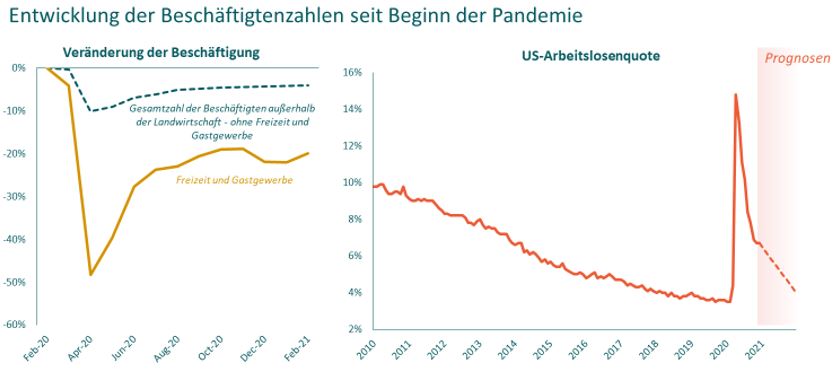

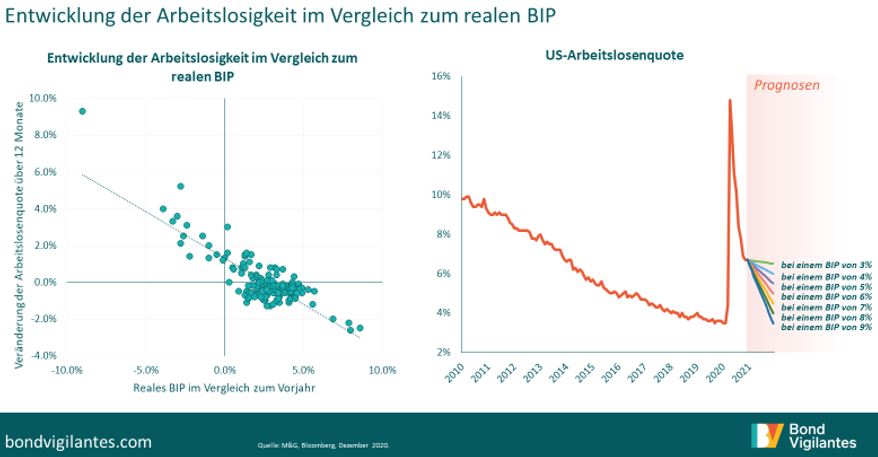

"Sobald der Lockdown endet, lässt sich die weitere Entwicklung auf verschiedene Weise skizzieren", erläutert Woolnough. Als Anhaltspunkt dafür, was passieren könnte, wenn die gesundheitspolitischen Massnahmen wegfallen, könnte man sich demnach Staaten ansehen, in denen der Lockdown nicht so hart war. (nachfolgende Grafik 1). Oder man könnte einfach davon ausgehen, dass alle, die ihren Job im Freizeit- und Gastgewerbe verloren haben, wieder in ihren Beruf zurückkehren (Grafik 2). Zudem könnte die wahrscheinliche Beschäftigungssituation anhand des BIP-Verlaufs ermittelt werden (Grafik 3).

Weniger harter Lockdown – schnellere Erholung der Beschäftigtenzahlen

Grossteil der Anträge auf Arbeitslosengeld stammt aus dem Freizeit- und Gastgewerbe

Arbeitslosigkeit korreliert stark mit dem realen BIP

Diese einfachen "Erholungsmodelle" deuten laut dem Fondsmanager darauf hin, dass die Arbeitslosigkeit in den USA in diesem Jahr auf etwa 4% bis 5% zurückgehen könnte. Die jüngste OECD-Prognose für das reale US-BIP-Wachstum für 2021 liegt bei 6,5%. Dieses Niveau entspräche einer Arbeitslosenquote von 4,7%. "Dieser BIP-Ausblick ist sehr positiv für das Kreditrisiko und würde normalerweise auf eine Straffung der Politik hindeuten. Diesmal ist jedoch alles anders", betont er.

Bravo Yankee Papa

Wie Woolnough weiter ausführt, lag die Geldpolitik in den USA in den letzten Jahren in der Hand von drei Personen: Bernanke (Bravo), Yellen (Yankee) und Powell (Papa). Bernanke machte mit seinen Äusserungen zum Helikoptergeld von sich reden, Yellen zog dieses Konzept in Erwägung und spielte mit dem Gedanken, es einzusetzen und Powell gab angesichts der Tragweite der Krise zu Recht Vollgas und liess Geld vom Himmel regnen.

Bernankes Helikopter-Idee war ein theoretischer Vorschlag, was man tun könnte, wenn die Geldpolitik an ihre Grenzen stösst. Yellen brachte uns an die Grenze der Geldpolitik, und Powell setzte die Strategie in vollem Umfang ein. Wie alle geldpolitischen Massnahmen entfaltet auch das Helikoptergeld seine Wirkung erst mit einer gewissen Verzögerung. "Wir wissen, dass die Zinsen ca. 18 Monate brauchen, um in der Realwirtschaft anzukommen. Doch wie gross ist die Verzögerung beim Helikoptergeld? Ich glaube, sie ist sehr kurz, da die marginale Konsumneigung hoch ist", meint der Fondsmanager. Es werde aber dennoch zu Verzögerungen kommen.

Die US-Bürger erhalten ihren elektronischen Scheck erneut mit der Post. Sie werden ihn für bestimmte Dinge nutzen können (Grundbedarfsgüter, Aktien, Bitcoin), doch vieles lässt sich derzeit kaum realisieren (Reisen, Essen gehen und andere Aktivitäten, die coronabedingt nicht möglich sind). "Dies sorgt für eine Verzögerung: Es regnet Geld vom Himmel, doch die Läden sind geschlossen", folgert Woolnough.

Fed hat Verkettung von Ereignissen in Gang gesetzt

Die Fed sei sich durchaus bewusst, welche Verkettung von Ereignissen sie in Gang gesetzt hat. Sie befasse sich jedoch nicht mit dem voraussichtlichen Ergebnis ihrer Politik, sondern warte ab, bis die Daten vorliegen: "Unsere Rahmenbedingungen haben sich grundlegend geändert: Wir werden nicht mehr präventiv auf der Basis von Prognosen handeln, sondern die tatsächlichen Daten abwarten. Ich denke, die Leute werden Zeit brauchen, um sich daran zu gewöhnen und sich auf diese neue Methode einzulassen. Der einzige Weg, wie wir die nötige Glaubwürdigkeit herstellen können, ist, dass wir die Sache durchziehen“, sagte Fed-Chef Jerome Powell am 17. März 2021 (über Bloomberg am 19. März).

Woolnough stellt die Frage in den Raum, warum es zu dieser Kehrtwende von einer proaktiven zu einer reaktiven Politik gekommen ist. Seine Antwort: "Der Erfolg, die Inflation auf ein konstant niedriges Niveau zu drücken, offenbart die Schwierigkeiten der Fed bei ihrem Versuch, an der Nullgrenze zu agieren. Eine knapp über der Nullgrenze liegende Inflation ist eine Gefahr für die Geldpolitik. Deshalb muss die Fed die Inflation für längere Zeit auf einem höheren Niveau halten, um ihre geldpolitische Flexibilität wiederzuerlangen."

Streben nach einer niedrigen Inflation

Das Streben der Zentralbanken nach einer niedrigen Inflation sei ein verständliches Ziel. Aber den Währungshütern sei schon immer klar gewesen, dass dies mit Risiken verbunden ist. "Bernanke bestätigte dies mit seinen Kommentaren zum Helikoptergeld. Auch Yellen war sich dessen bewusst und wollte die Inflationserwartungen in die Höhe treiben. Und Powell ist derjenige, der sich mit der Nullgrenze auseinandersetzen und das Helikoptergeld verteilen musste. Weder er noch seine Nachfolger wollen in Zukunft nur noch diese eine politische Option haben. Um aus dieser Falle herauszukommen, muss die Wirtschaft hochgefahren werden", zieht Woolnough Fazit.