In den letzten zwölf Monaten erreichte die Inflation ohne Nahrungsmittel und Energie in den USA 3,8%, das höchste Niveau seit fast dreissig Jahren. Dieses besonders schnelle Tempo der Preissteigerungen dürfte kaum überraschen: Die Pandemie war ein vorübergehender Schock, der die Wirtschaftsaktivität unterbrach, aber die Nachfrage – dank der staatlichen Stützmassnahmen – weitgehend unverändert liess.

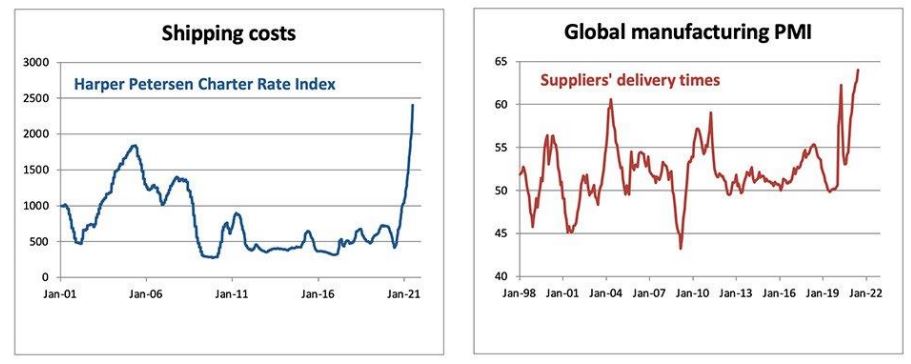

In der Regel erholt sich die Nachfrage schnell, sobald solche Katastrophen vorbei sind. Zwar blieben die Produktionskapazitäten von der Pandemie insgesamt weitgehend unberührt. Jedoch geriet das Gefüge der Weltwirtschaft durcheinander und die Lieferketten wurden ernsthaft gestört: "Die Versandkosten sind in die Höhe geschossen, die Rohstoffpreise sind kräftig gestiegen und es gibt keine Anzeichen, dass der weltweite Mangel an Halbleitern zurückgeht – noch wird nicht damit gerechnet, dass er vor dem Q1/2022 abklingt", sagt Emile Gagna, Ökonom bei Candriam. In der Folge wurde die Funktionsweise der Lieferketten, wie es sie vor der Pandemie gab, stark beeinträchtigt, was zu einer erheblichen Verlängerung der Lieferzeiten führt. "Diese Störung ist vorübergehender Natur, doch es wird einige Zeit dauern, bis sie behoben ist", hält Gagna fest.

Verhaltene Teuerung bei Dienstleistungen

Wie er weiter ausführt, zeigen die jüngsten Entwicklungen bei den Verbraucherpreisen die Dynamik, die hier zum Tragen kommt. In den vergangenen zwei Jahrzehnten wurde die Inflation weitgehend durch Dienstleistungen befeuert, wohingegen der globale Wettbewerb und die Globalisierung der Lieferketten die Inflation bei Waren bremsten. Seit Beginn der Pandemie sind die Preise bei Waren jedoch deutlich gestiegen, während die Inflation bei Dienstleistungen verhalten war. Denn die Pandemie sorgte für eine vorübergehende Verzerrung der Nachfragestruktur zugunsten bestimmter Güter (Sportartikel, Möbel, Gebrauchtwagen usw.).

Gepaart mit Unterbrechungen in der Lieferkette liess das die Preise dieser Güter steigen. Indirekt sind auch viele Dienstleistungen betroffen. Gagna nennt als Beispiel die Mietwagenpreise, die seit Februar 2020 um mehr als 60% gestiegen sind. Während der Pandemie seien die Anbieter gezwungen gewesen, einen Teil ihrer Flotte zu verkaufen, um zu überleben. Nun hätten sie grosse Mühe, diese wieder aufzustocken, um die Nachfrage zu befriedigen.

Insgesamt war die Teuerung bei Dienstleistungen jedoch verhalten, da die Pandemie diesen Bereich besonders belastet hat. So sind die Preise für "nicht lebensnotwendige" Dienstleistungen (Luftfahrt, Hotels usw.) während der Pandemie stark gefallen. Mit der Wiedereröffnung der Wirtschaft beginnen diese Preise jedoch allmählich nachzuziehen und ihre Erholung dürfte weiter anhalten. "Es gibt also gute Gründe zur Annahme, dass die Inflation noch einige Monate Auftrieb erhält. Dennoch: Auch wenn der Inflationsdruck möglicherweise länger anhält als von manchen vermutet, dürfte dieser Anstieg vorübergehend sein", so Gagna.

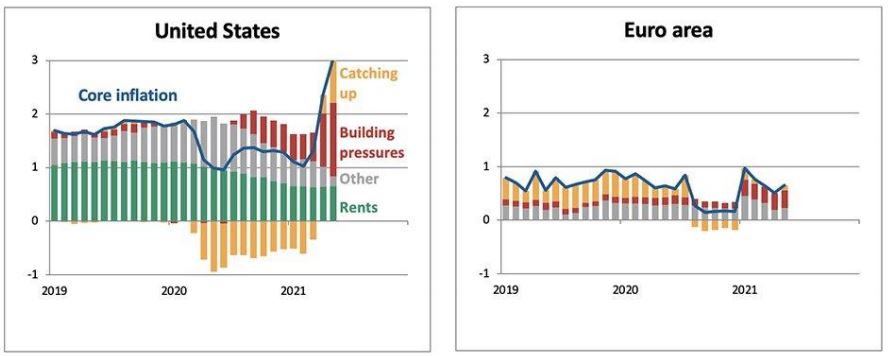

Inflationsentwicklung USA und EU (in %)

Inflationsdruck im Euroraum geringer als in den USA

Im Euroraum gibt es zwar eine ähnliche Dynamik, doch der Inflationsdruck war bisher wesentlich geringer, da die Erholung Europas derjenigen der USA hinterherhinkt und die Inflation ursprünglich verhaltener war: Ende Mai lag die Kerninflation in den USA bei fast 4%, während sie in der Eurozone immer noch unter 1% lag. "Zugegebenermassen hat sich die Inflation in einigen Ländern beschleunigt, welche die Krise besser gemeistert haben als andere. Doch selbst in diesen Ländern war der Anstieg begrenzt, während die Teuerungsrate in den am härtesten getroffenen Ländern Südeuropas weiterhin wesentlich niedriger ist als vor der Krise", so Gagna.

Aufgestaute Ersparnisse könnten nach Meinung des Ökonomen die Nachfrage in den USA leicht über den Trend heben. Über diese vorübergehenden Effekte hinaus sei die Dynamik der Erholung jedoch beispiellos und der rasante Anstieg der Nachfrage schüre die Angst, dass sich die Inflation nachhaltig beschleunigen könnte. Dies gelte insbesondere für die USA, wo das Einkommen der privaten Haushalte nicht nur gesichert (wie im Euroraum), sondern durch fiskalpolitische Unterstützung sogar erheblich aufgebessert wurde.

Haushalte haben beträchtliche Ersparnisse

Infolgedessen haben die Haushalte beträchtliche Ersparnisse angehäuft. Was wäre, wenn morgen das Potenzial zusätzlicher Ersparnisse, das während der Pandemie angehäuft wurde, in vollem Umfang ausgegeben würde? Zwar gehen die Ökonomen von Candriam davon aus, dass Haushalte mit niedrigem Einkommen einen Grossteil davon genutzt haben, um Schulden, aber auch Mietrückstände zu tilgen. Einige dieser zusätzlichen Ersparnisse – mehr als 1 Bio. USD – liegen jedoch in den Händen der wohlhabendsten Haushalte. Diese konnten mehr als ein Jahr lang nicht mehr so viele "nicht-essentielle" Dienstleistungen in Anspruch nehmen wie früher – und könnten das jetzt nachholen wollen.

Eine einfache Berechnung mache jedoch deutlich, dass das schwierig wäre: Wenn die Haushalte beschliessen würden, 1 Bio. USD für Dienstleistungen auszugeben, die ihnen während der Pandemie vorenthalten wurden, würde der Gesamtkonsum dieser Dienstleistungen den Vorkrisentrend um mehr als 30% übertreffen. Das erscheint nach Gagnas Ansicht unplausibel. Es sei wahrscheinlicher, dass nicht alle diese Ersparnisse ausgegeben werden (und weiterhin hauptsächlich für den Erwerb von finanziellen Vermögenswerten oder Immobilien genutzt werden). "Unser Hauptszenario lautet: Von den 1 Bio. USD an zusätzlichen Ersparnissen, die durch den geringeren Konsum entstanden sind, wird ungefähr ein Drittel ausgegeben."

Eurozone : Nachfrageüberhang gibt viel weniger Grund zur Sorge

Im Euroraum wurden während der Pandemie ebenfalls einige "Extra-Ersparnisse" angehäuft, jedoch in geringerem Umfang. Infolgedessen gibt der Nachfrageüberhang in der Eurozone viel weniger Grund zur Sorge und wir erwarten, dass die Erholung in einigen Kernländern frühestens Ende 2021 abgeschlossen sein wird, in anderen aber nicht vor Ende 2022.

Alles in allem könnte die Wirtschaftsaktivität in den USA über ihren Vorkrisentrend ansteigen, da die Haushalte einen Teil der zusätzlichen Ersparnisse ausgeben, die sie während der Pandemie angehäuft haben. Ein solches Szenario erscheint laut Gagna in Europa aber weniger wahrscheinlich. Darüber hinaus verfehle es den Sinn, sich nur auf den kurzfristigen Inflationsdruck zu konzentrieren: "Für einen nachhaltigen Inflationsdruck bedarf es der entsprechenden Entwicklung der Löhne und der Produktivität."

Höhere Nachfrage bedeutet nicht zwangsläufig höhere Beschäftigung

In den USA war die Lohnentwicklung Ende Mai in einigen Sektoren bereits spektakulär: Aufs Jahr gerechnet stiegen die Stundenlöhne im Freizeitdienstleistungssektor seit März um mehr als 15% und im Einzelhandels- und Transportsektor um fast 10%. Dies sei jedoch zu einem grossen Teil der Tatsache geschuldet, dass bei einer Wiedereröffnung der Wirtschaft der Personalbedarf in einigen Sektoren sehr hoch sein wird. Gleichzeitig könnten einige Menschen aber noch Vorbehalte haben und Zurückhaltung üben, wenn es um solche personennahen – und allgemein schlecht bezahlten – Jobs geht.

Gründe dafür sind unter anderem unvollständige Wiedereröffnungen der Schulen, Sorgen in Bezug auf das Virus, oder auch eine grosszügige Arbeitslosenunterstützung. Bei den meisten dieser Faktoren handelt es sich laut Gagna um vorübergehende Ungleichgewichte, die allmählich verschwinden werden, sobald die Impfungen an Fahrt gewinnen, die Schulen wieder öffnen und die grosszügigen Arbeitslosenhilfen, die während der Pandemie eingeführt wurden, auslaufen (25 Bundesstaaten haben bereits beschlossen, diese Programme zu beenden, und der Rest wird bald folgen, wobei das Auslaufen der Programme für Anfang September geplant ist). "Diese mikroökonomischen Spannungen sollten den Blick auf das grosse Ganze jedoch nicht trüben: Die Beschäftigung liegt immer noch um 7 Millionen unter dem Niveau vom Februar 2020. Vor diesem Hintergrund fällt es schwer, von anhaltenden und flächendeckenden Spannungen auf dem Arbeitsmarkt auszugehen", sagt der Ökonom.

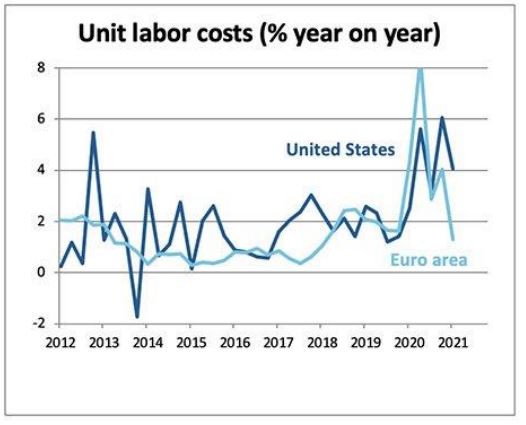

Dies sei umso unwahrscheinlicher, als sich die Produktivität in letzter Zeit beschleunigt hat. Dieser Anstieg des Produktivitätswachstums sei zum grossen Teil zyklisch, doch er begann schon vor der Pandemie, da die Unternehmen ihre Investitionen nicht nur in Ausstattung, sondern auch in immaterielle Güter wie F&E deutlich erhöht hatten. Darüber hinaus sei nicht auszuschliessen, dass die Pandemie in den nächsten Jahren zu einem schnelleren Produktivitätswachstum beitragen werde: Sie hat bereits bestehende Automatisierungs- und vor allem Digitalisierungstrends (Arbeit im Homeoffice, E-Commerce, …) beschleunigt. "Für die Inflation ist dieses Wachstum in zweierlei Hinsicht von entscheidender Bedeutung: Ein bestimmtes Produktionsniveau könnte mit weniger Arbeitnehmern erreicht werden, was die angespannte Lage auf dem Arbeitsmarkt und damit auch die Löhne dämpfen würde. Dies würde darüber hinaus den Unternehmen helfen, ihre Margen zu erhalten, da ihre Lohnstückkosten sinken würden", erklärt Gagna.

Irreführende Arbeitslosenquote im Euroraum

Im Euroraum haben die Kurzarbeitsregelungen entscheidend dazu beigetragen, den Anstieg der Arbeitslosigkeit zu begrenzen. Vor diesem Hintergrund sei die Arbeitslosenquote als Mass für die Flaute auf dem Arbeitsmarkt irreführend. Viel zuverlässiger in dieser Hinsicht seien dagegen die Beschäftigungsraten: In Südeuropa waren jüngere Altersgruppen besonders von der Pandemie betroffen. Schon vorher waren die Beschäftigungsquoten für Männer im Haupterwerbsalter weit von ihrem Niveau von Mitte der neunziger Jahre entfernt. Die Pandemie hat sie zusätzlich nach unten gedrückt, insbesondere in Spanien und Italien. Angesichts dieser deutlichen Flaute am Arbeitsmarkt gibt es laut Gagna für Löhne in der Eurozone wenig Anlass, unter Druck zu sein.

Letztendlich liegt die Inflation in den Händen der Zentralbanken

Die Änderung des geldpolitischen Handlungsrahmens der US-Notenbank (Fed) könnte Bedenken hinsichtlich ihrer Inflationstoleranz wecken. In der Tat wird die Fed im Rahmen ihres neuen Modells flexibler durchschnittlicher Inflationsziele vorübergehend eine höhere Inflation akzeptieren, falls sie ihr Ziel vorher verfehlt hat. "Der Übergang zu einem inklusiven Beschäftigungsziel könnte ebenfalls zu den Bedenken beigetragen haben", meint Gagna. Doch weder das eine noch das andere (und auch nicht beides zusammengenommen) bedeute, dass die Fed sich zurücklehnen und einem Anstieg der Inflation zusehen werde, ohne Massnahmen zu ergreifen.

Selbstverständlich würden diese Massnahmen zwar dazu beitragen, die Inflation in Schach zu halten – doch sie könnten auch ein Risiko für das Wachstum darstellen. Die Eurozone stehe zum Teil vor denselben Herausforderungen wie die USA, jedoch in einer viel weniger akuten Form. Vor der Pandemie hatte die Region mit einer zu niedrigen Inflation zu kämpfen und ihre Erholung bleibt hinter derjenigen der USA zurück. "Die Sorge, dass die bevorstehende geldpolitische Überprüfung der Europäischen Zentralbank (EZB) zu einer tiefgreifenden Änderung ihrer Inflationspolitik führen könnte, ist ebenfalls unbegründet. Welche Änderungen auch immer beschlossen werden, sie werden das Versprechen der EZB, die Inflation niedrig zu halten, nicht aufs Spiel setzen", ist Gagna überzeugt.