Aufgrund der niedrigen Zinsen und der hohen Investorennachfrage ist der Private-Debt-Markt in den vergangenen zehn Jahren stark gewachsen. Die Gründe für den Erfolg privater Schuldtitel liegen laut Peter Bezak, Ökonom und Anlageexperte bei Zurich Invest, in den spezifischen Marktbedingungen nach der globalen Finanzkrise. Private Debt schaffe auf der einen Seite Liquidität für wachsende private Unternehmen und biete auf der anderen Seite Investoren höhere Renditen als öffentliche Schuldtitel.

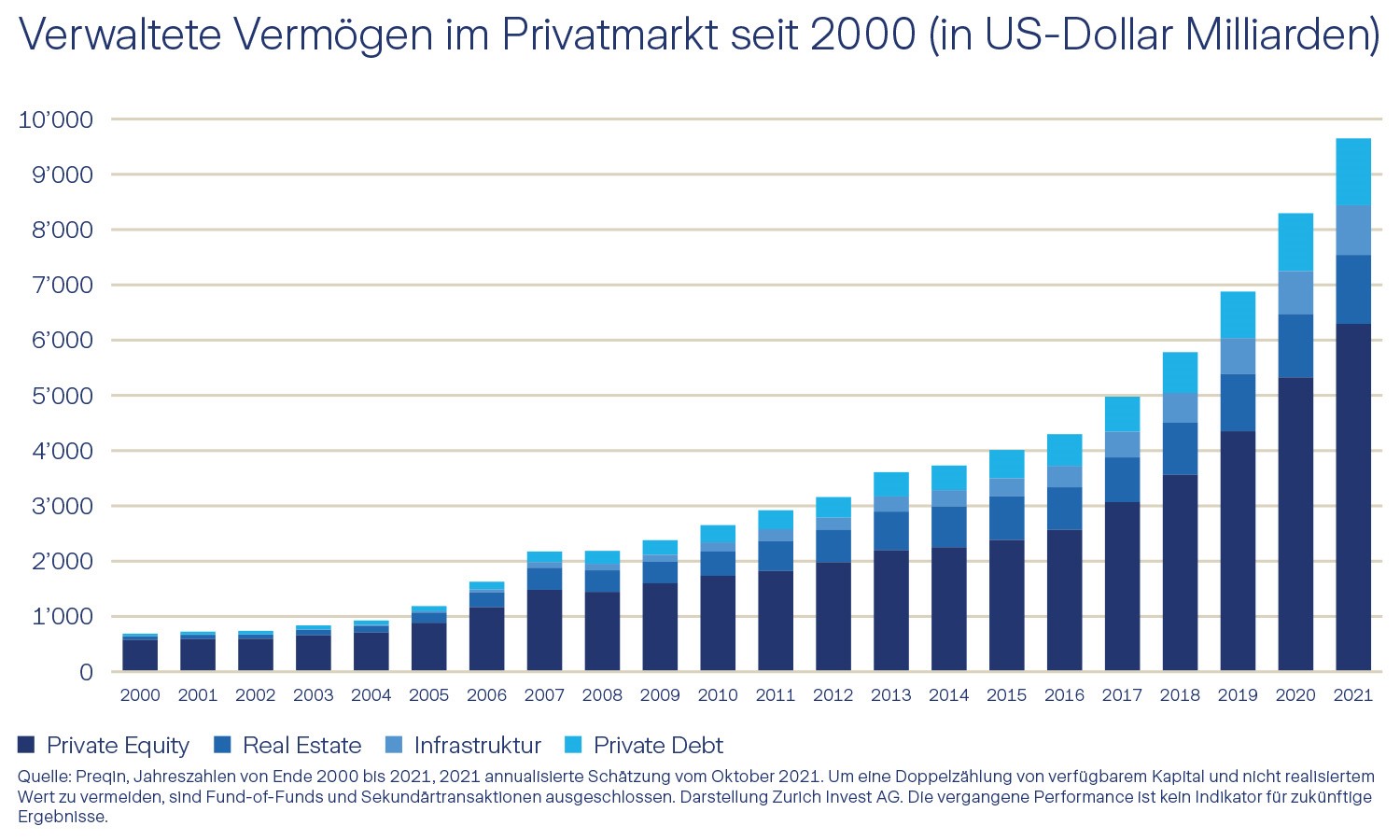

Wie Bezak erläutert, ist der weltweite Private-Debt-Markt einer der am stärksten wachsenden privaten Märkte und hat sich mittlerweile zum drittgrössten Privatmarkt hinter Private Equity und Immobilien entwickelt. Im Durchschnitt der vergangenen Dekade ist Private Debt 13,5% pro Jahr gewachsen. Private Equity & Venture Capital brachten es im gleichen Zeitraum auf ein Wachstum von 11,5%, Immobilien auf 9,1%. Nach der Prognose des Londoner Investmentdatenunternehmens Preqin wird Private Debt weiterwachsen und dürfte bis 2026 ein verwaltetes Vermögen von 2,7 Mrd. USD erreichen.

Selbst in den Jahren der Pandemie habe sich diese Entwicklung noch beschleunigt. "Private Debt hatte bereits davor einen festen Platz in den Portfolios vieler Investoren. Auch in der Schweizer Pensionskassen-Landschaft ist der Private Debt Anteil kontinuierlich angestiegen. Derzeit beträgt die durchschnittliche Private-Debt-Allokation 1 bis 2% des Gesamtvermögens", sagt der Anlageexperte.

Direct Lending mit höchstem Fundraising 2021

Im Jahr 2021 erzielte das von Private-Debt-Fonds eingesammelte Kapital laut Bezak eine neue Rekordsumme. Erreicht wurde dieses Ergebnis durch weniger, aber grössere Deals. Das Gesamtkapital stieg im vergangenen Jahr um 20% auf über 200 Mrd. USD, die sich auf fast 220 Fonds verteilen. "Mit einem Anteil von etwa 55% des verwalteten Vermögens hat sich Direct Lending im vergangenen Jahr als beliebteste Strategie auf dem Private-Debt-Markt behauptet. Bei dieser Kreditfinanzierungsform werden direkte Kredite, vorwiegend von institutionellen Investoren, an meist mittelständische Unternehmen vergeben. Die verbleibenden 45% der Gesamtsumme verteilen sich auf die Strategien Distressed Debt, Mezzanine, Special Situations, Venture Debt und Private Debt Fund-of-Funds", erklärt Bezak.

Variable Verzinsung ist der Schlüssel

Der Stellenwert von Private Debt im Privatkapitalmarkt wird sich nach Meinung des Anlageexperten voraussichtlich im nächsten Jahrzehnt noch weiter festigen. Da der Markt für private Schuldtitel gegenüber dem gesamten Unternehmensanleihemarkt immer noch verhältnismässig gering sei, bestehe hier noch erhebliches Potenzial für ein weiteres Wachstum. Gerade in der derzeitigen Situation stellten Private-Debt-Strategien und insbesondere das Direct Lending eine geeignete Alternative zu traditionellen Anleihen dar.

Im Gegensatz zu herkömmlichen Anleihen, deren Kurs bei steigenden Zinsen sinkt, verfügen die privat vergebenen und erstrangig besicherten Kredite über eine variable Verzinsung. "Das bedeutet, dass Zinssteigerungen direkt in die zu zahlenden Zinsen einfliessen. Die Attraktivität im Vergleich zu festverzinslichen Anlagen nimmt bei steigenden Zinsen, wie sie 2022 zu erwarten sind, also zu. Somit verfügen derartige Anlagen über einen Inflationsschutz", so Bezak.

Direct Lending in Europa zu empfehlen

Wie er weiter ausführt, werden etwa 95% der globalen Private-Debt-Transaktionen in Europa und den USA abgewickelt. In den letzten Jahren hätten die Aktivitäten in Europa im Vergleich zu den USA stark zugenommen. Seit 2019 werde etwa ein Fünftel aller Private-Debt-Transaktionen in der alten Welt realisiert. Manager suchten immer öfter nach neuen Märkten ausserhalb des gesättigten nordamerikanischen Marktes und nach einer stärkeren Differenzierung. Der durch hohe Transaktionspreise geprägte harte Wettbewerb in den USA trage dazu bei, dass sich aktive Manager auf der Suche nach besseren Bewertungen auch verstärkt in Europa umsehen.

"Die Diversifikation institutioneller Anleger dürfte bei vorrangigen Krediten im Zentrum stehen. Deshalb werden Direct-Lending-Anlagelösungen wohl auch in Zukunft bevorzugt werden. Unabhängig davon, wo Manager ihr Kapital einsetzen oder welche Strategien sie verfolgen, gewinnen ESG-Aspekte zunehmend an Bedeutung. Denn immer mehr Investoren verlangen von den Managern, denen sie ihr Geld anvertrauen, ein Höchstmass an Engagement und Transparenz in Bezug auf die Umwelt, Sozialstandards und die verantwortungsvolle Unternehmensführung", sagt Bezak abschliessend.