"Unternehmen, die mit einer Reihe von Schocks in der Lieferkette zu kämpfen haben, die von der Pandemie und den Schliessungen, dem Krieg in der Ukraine und der steigenden Inflation herrühren, haben alles in die Waagschale geworfen, um zu reagieren", beobachten die Expertinnen und Experten Ben Li, Belinda Liao, Terence Tsai, Charvi Pandey, Vivian Wang, und Chuin Wei Yap von Fidelity International.

Von Tesla über Texas Instruments bis hin zum Bekleidungshersteller Shenzhou International versuchten die Unternehmen, sich neu zu organisieren. Sie haben die Produktion und die Einstellung von Mitarbeitern gestoppt – oder sie haben sie auf Hochtouren laufen lassen. Um die Widerstandsfähigkeit zu erhöhen und Verspätungen und Engpässen bei Zulieferern entgegenzuwirken, haben sie ihre Lagerbestände aufgestockt oder viel Geld für technologische Upgrades ausgegeben. "Es geht nicht einfach um Deglobalisierung. Die Bandbreite und das Ausmass der Reaktionen verändern die Netzwerke und das Verhalten der Zulieferer in einem Masse, dass 'Re-Globalisierung' vielleicht ein besserer Begriff für die Veränderungen ist, die wir beobachten", sagen die Experten von Fidelity.

Wie sie weiter erläutern, ist kein Markt von den globalen Verwerfungen unberührt geblieben: So hätten beispielsweise selbst chinesische Unternehmen ihre Lieferketten umgestaltet, um weniger abhängig von der Produktion auf dem Festland zu sein. In einer Umfrage von Anfang März nannten 74% der Analysten von Fidelity International die Pandemie und 70% den Mangel an Rohstoffen als Hauptursache für Störungen in den Lieferketten ihrer Unternehmen. Die Eskalation der Feindseligkeiten in der Ukraine habe die Herausforderungen für die Lieferketten weltweit nur noch vergrössert.

Tod der Globalisierung?

"Nicht zum ersten Mal sagen Experten, dass die aktuellen Herausforderungen den Tod der Globalisierung bedeuten. Wir glauben, dass dies nicht zutrifft. Ausgehend von dem, was Fidelitys globales Netzwerk von Analysten vor Ort beobachtet – insbesondere in den Produktionszentren Asiens – ist die Globalisierung sehr lebendig und gesund, wenn auch in einem Zustand des schnellen Wandels. Während die kurzfristigen Auswirkungen offensichtlich sind, sehen wir, dass die Unternehmen aus der aktuellen Krise mit neu gestalteten, besser diversifizierten Zulieferernetzwerken hervorgehen, die sie langfristig nur widerstandsfähiger gegen externe Schocks machen werden. Das ist es, was wir mit Re-Globalisierung meinen", betonen die Fidelity-Experten.

Im Folgenden werfen sie einen regionalen Blick darauf, wie Unternehmen in drei Schlüsselindustrien in Asien ihre Lieferketten umgestalten: In der Bekleidungsproduktion, der Schifffahrt und der Halbleiterherstellung.

Bekleidung und Diversifizierung

Die Shenzhou International Group, die Bekleidung für Nike, Uniqlo und Lululemon herstellt, hat in den letzten Jahren ihren Kundenstamm diversifiziert und Werke im Ausland eröffnet, um ihre Lieferkette vor den Turbulenzen der Weltwirtschaft zu schützen. Doch das hat laut Fidelity dem Strickwarenriesen nicht geholfen, der im März sein schlechtestes Jahr in der Geschichte verzeichnete, einschliesslich des ersten Gewinnrückgangs seit der Börsennotierung im Jahr 2005. Wie viele andere in China ansässige Hersteller habe auch Shenzhou in den letzten zehn Jahren versucht, das Risiko zu diversifizieren, indem es einige Geschäftsbereiche ins Ausland verlagert hat. Da Covid jedoch weiterhin die staatlichen Massnahmen zu seiner Ausrottung unterlaufe, stellten die Unternehmen fest, dass die Pandemie geografische Aspekte nicht berücksichtigt.

Seit April letzten Jahres wurden die Werke von Shenzhou in Kambodscha und Vietnam nacheinander von Covid befallen, so dass die Arbeit und die Lieferungen eingestellt wurden. Das Unternehmen verlagerte einen Teil seines Betriebs in das ostchinesische Ningbo, wo die Betriebskosten höher sind, und wurde dann von der Rückkehr der Pandemie auf das chinesische Festland getroffen, was zu einem Einstellungsstopp bei Shenzhou führte. Als die Arbeit in den südostasiatischen Fabriken im vierten Quartal endlich wieder voll aufgenommen wurde, waren die Baumwollpreise um etwa 40% gestiegen, was die Inputkosten von Shenzhou noch stärker belastete, da das Unternehmen im vierten Quartal bereits vereinbarte Aufträge aus dem dritten Quartal nachholen musste.

Zu den anderen Bekleidungsunternehmen, die laut den Expertinnen und Experten von Fidelity trotz Offshoring von ähnlichen Schocks betroffen sind, gehört das in Hongkong ansässige Unternehmen Cirtek, das Werke in Bangladesch und Vietnam unterhält. Cirtek ist von Lieferengpässen betroffen, die von Covid über den Handelskrieg zwischen China und den USA bis hin zum Brexit reichen. In China verbrachten die Stoffhersteller von Hebei bis Guangdong den grössten Teil des ersten Quartals mit Betriebsstilllegungen, da die Nachfrage schrumpfte.

Viele von ihnen, wie auch die chinesischen Niederlassungen des Automobilherstellers Hyundai Motor, des Technologiegiganten Samsung und des Wasserkraftwerksbauers Power Construction Corp. of China, hatten in den letzten Jahren in die südostasiatischen Nachbarländer und darüber hinaus expandiert, um billigere Arbeitskräfte, manchmal lockerere Vorschriften und eine vermeintlich bessere Lieferkette zu finden. Jetzt werden die Auswirkungen der Pandemie wahrscheinlich eine Umrüstung dieser Netzwerke in einer Vielzahl von Branchen auslösen, erwarten die Experten.

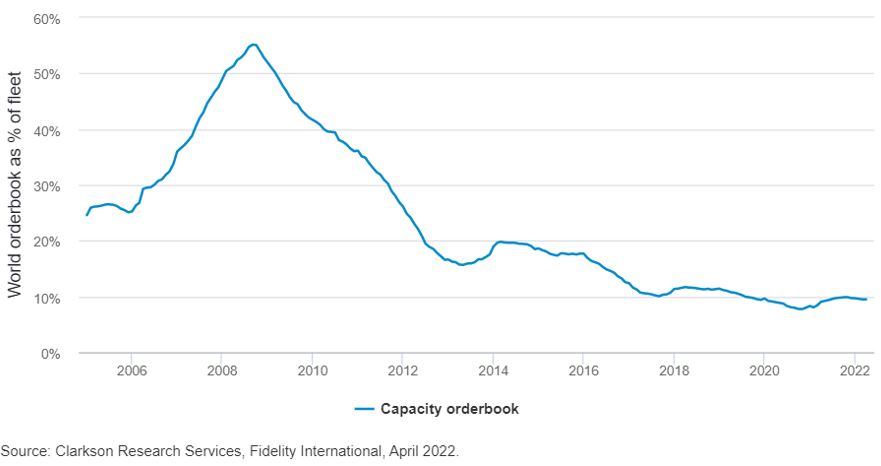

Die neue Schiffskapazität ist im Verhältnis zur globalen Flottengrösse stark zurückgegangen

In Asien ist es China nicht gelungen, das Coronavirus zu besiegen. Das hat die Frachtabfertigung auf dem Festland behindert. Die jüngsten Abriegelungen in Shanghai haben laut Fidelity die Lieferketten von Apple und vielen anderen Unternehmen unterbrochen. Einige haben ihre Exporttätigkeit von Hongkong auf das Festland verlagert, als die ehemalige britische Kolonie bereits mit der fünften Covid-Welle zu kämpfen hatte, und haben nun mit dem Ausbruch auf dem Festland zu kämpfen. Als sich Covid und die darauf folgenden Sperrungen auf andere chinesische Grossstädte wie Zhengzhou und Xi'an ausbreiteten, rief die chinesische Zentralbank im April dazu auf, Logistikunternehmen bei der Rettung ihrer angeschlagenen Lieferketten zu unterstützen.

"Die Unternehmen gehen bei den Lagerbeständen kein Risiko ein. Analysten gaben in unserer Umfrage im März an, dass nur etwa 10% der von ihnen untersuchten Unternehmen ihre Lagerbestände in den vorangegangenen 12 Monaten abgebaut haben. Zu den Sektoren, die ihre Lagerbestände am stärksten aufstocken, gehören die Grundstoffindustrie, die Industrieunternehmen und die Informationstechnologie", so die Experten von Fidelity.

Unelastizität wichtiger Teile der Lieferketten nicht vorausgesehen

Ihrer Ansicht nach sind die Lagerbestände in der Automobilindustrie ein Beispiel dafür, dass die Manager die Unelastizität wichtiger Teile ihrer Lieferketten nicht vorausgesehen haben. Als die breite Nachfrage Anfang 2020 aufgrund der Pandemie zum Erliegen kam, stornierten die Autohersteller Chip-Bestellungen.

Wie die Expertinnen und Experten weiter ausführen, verbrauchen Autos viele Massenhalbleiter, die für Chiphersteller Produkte mit niedrigeren Gewinnspannen sind. Als sich die Nachfrage Monate später wieder erholte, stellte die Automobilindustrie fest, dass die Chiphersteller sich bereits auf höherwertige Produkte umgestellt hatten und nicht mehr in der Lage waren, die technisch weniger anspruchsvollen Chips zu liefern.

In dem Versuch, ihre Lieferketten zu modernisieren, versuchen nun Hersteller, die bisher auf 8-Zoll-Wafer mit geringerem Technologiegehalt angewiesen waren – deren Produktionskapazität in den letzten fünf Jahren nicht gestiegen ist –, den Chipherstellern eine einmalige Gebühr von etwa 2 Millionen Dollar zu zahlen, damit sie die Produktion ihrer Chips auf die teureren 12-Zoll-Foundries umstellen.

Lokalisierung: Chiphersteller

"Als Reaktion darauf haben chinesische Chiphersteller versucht, ihre Produktion zu lokalisieren, um globale Engpässe zu umgehen. Unternehmen wie Silergy Corp. und SG Micro Corp. haben diesen Trend in den letzten zwei Jahren beschleunigt und versucht, die zunehmenden geopolitischen Spannungen zwischen den USA und China zu umgehen", so Fidelity. Und weiter: "Um ihre eigene Version der Taiwan Semiconductor Manufacturing Co. zu schaffen, der als TSMC bekannten Chip-Foundry von Weltrang, haben chinesische Unternehmen alles Mögliche versucht, von der Abwerbung von Ingenieuren von TSMC und dem Rivalen Samsung Semiconductor bis hin zu Vergünstigungen, die die Kultur der ausländischen Talente, die sie anzuwerben hoffen, nachahmen."

Bislang hätten diese Taktiken die relative Wettbewerbsfähigkeit dieser Unternehmen im Allgemeinen nicht wesentlich verbessert, sagen Analysten, aber der Lokalisierungsdruck geht weiter – und das nicht nur in China. Auch US-amerikanische Technologieunternehmen wie Texas Instruments beginnen, ein ähnliches Modell zu verfolgen, indem sie mehr eigene Chips produzieren, um ihre Lieferketten teilweise zu verlagern.

Schlussfolgerungen für Investoren

Der Erfolg dieser Bemühungen hängt laut Fidelity von der lange verzögerten Verbesserung der globalen Infrastruktur ab. In den US-Häfen werden derzeit Anstrengungen unternommen, um die Container-Abfertigungskapazitäten zu erweitern, obwohl dies in einigen Fällen noch drei bis fünf Jahre dauern könnte und davon abhänge, dass die Frachtpreise relativ hoch bleiben.

Da sich die makroökonomischen Herausforderungen Chinas vervielfachen und die Inflation weltweit steigt, sehen sich Unternehmen, die bereits mit Schocks in der Lieferkette zu kämpfen haben, mit einem zunehmend schwierigen Kapitalbeschaffungsumfeld konfrontiert, beobachten die Experten. Dennoch sei der Finanzierungsbedarf für Unternehmen immer dringlicher geworden, um in Zeiten des Umsatzrückgangs eine solide Bilanz aufrechtzuerhalten. Ein Beispiel seien die asiatischen Fluggesellschaften, ein Sektor, der nur selten an den Markt geht, um zu emittieren. Einige tun dies jetzt – Singapore Airlines, die zu den besser kapitalisierten globalen Fluggesellschaften gehört und aufgrund ihres einfachen Zugangs zu Finanzmitteln kein Rating besitzt, hat sich seit Beginn der Pandemie zweimal an den Markt gewandt.

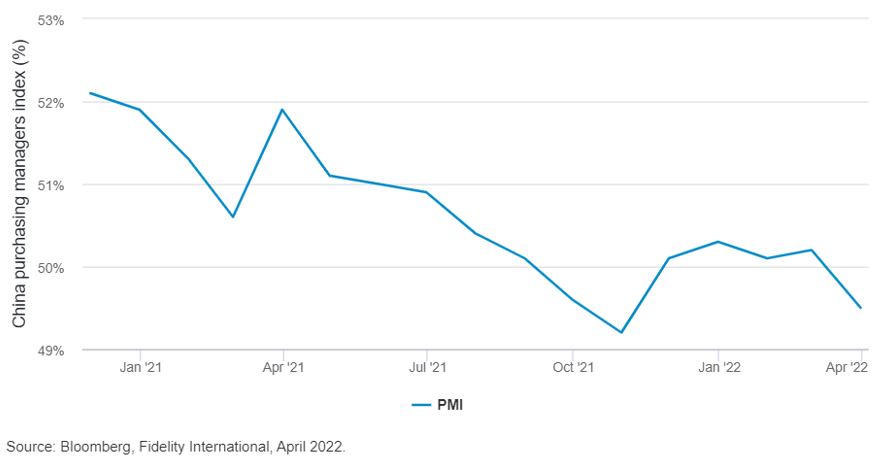

Chinas Einkaufsmanager-Index mit Rezessionstendenzen

Anleger werden wählerischer

"Auf der Nachfrageseite werden die Anleger wählerischer. Unternehmen aus Sektoren wie dem Maschinenbau und der Landwirtschaft, die aufgrund ihres Ratings oder ihres Seltenheitswertes zu den Top-Pickups gehören sollten, haben in einigen Fällen aufgrund der zunehmenden Sensibilität des Marktes gegenüber Faktoren wie Emissionsvolumen, Bewertungen sowie Umwelt- und Governance-Bedenken nicht an Boden gewonnen", stellen die Expertinnen und Experten von Fidelity fest.

Trotz der Fähigkeit von Covid, Grenzen zu überschreiten, sei die geografische Diversifizierung immer noch ein Trumpf für Unternehmen. Alle Lebensmittel- und Getränkehersteller stehen aufgrund der Abriegelungen in China unter Druck, aber diejenigen mit einer breiteren Aufstellung, die eine Reihe globaler Standorte umfasst, wie z. B. die Hotpot-Kette Haidilao Holding International, könnten den grössten Vorteil aus dem uneinheitlichen Umgang Asiens mit der Pandemie ziehen.

Neue Modelle globaler Lieferketten

Längerfristig entstünden neue Modelle globaler Lieferketten rund um eine neu gestaltete Halbleiterindustrie. Genauso wie das Auftauchen von TSMC als reiner Marktführer vor etwa drei Jahrzehnten das damalige Modell der Tech-Unternehmen, die ihre Foundries besassen, erschütterte, zeichneten die jüngsten Versorgungsschocks die moderne Tech-Lieferstruktur erneut. Unternehmen, die Produkte herstellen, die auf der zunehmenden Konnektivität von technischen Geräten basieren, wie Tesla und der Consumer-Tech-Gigant Midea Group, nutzten ihren Einfluss, um immer mehr Ingenieure mit Fachwissen und Verbindungen zu TSMC einzustellen und die langjährige Kultur der engen Zusammenarbeit des taiwanesischen Riesen mit seinen Kunden zu nutzen, um zunehmend ihre eigenen Chips zu produzieren.

"Es liegt auf der Hand, dass für viele der besten Hersteller die Lieferengpässe nicht das Ende der Globalisierung bedeuten, sondern eher eine Verdoppelung ihrer nächsten Iteration, wenn die Lieferlinien neu gezogen werden", ziehen die Expertinnen und Experten von Fidelity International Fazit.