Das Institut für Finanzdienstleistungen Zug IFZ hat in Zusammenarbeit mit e.foresight zum zweiten Mal untersucht, wie hoch der Digitalisierungsgrad von 39 in der Schweiz tätigen Retailbanken und vier Neobanken im Privatkundengeschäft ist. Analysiert wurden anhand von 102 Faktoren digitale Funktionalitäten, Dienstleistungen und Produkte. Die Resultate wurden am Donnerstag anlässlich der IFZ-Konferenz "Innovationen im Banking" vorgestellt. Im IFZ Retail Banking Blog zeigt Andreas Dietrich von der Hochschule Luzern auf, welches in der Schweiz die digitalsten Retailbanken sind.

Um den Digitalisierungsgrad im Privatkunden-Geschäft der einzelnen Banken miteinander zu vergleichen, wurden zwei Werte berechnet. Bei Variante 1 wurden die Anzahl angebotener digitaler Funktionalitäten, Produkte und Dienstleistungen addiert. Bei Variante 2 wurden die einzelnen Themenblöcke basierend auf der Einschätzung der Studienautoren unterschiedlich gewichtet. Die Gewichtung habe den Vorteil, so Dietrich, dass gewisse Funktionalitäten eine höhere Bedeutung erlangen als andere an sich weniger wichtige Funktionalitäten (z.B. die Möglichkeit der Verlängerung einer Online-Hypothek hat dadurch mehr "Wert" als die Möglichkeit, Fremdwährungen online bestellen zu können). Auf der anderen Seite ist die "Wichtigkeit" immer mit unserer subjektiven Einschätzung verbunden. Daher werden beide Ranglisten aufgezeigt.

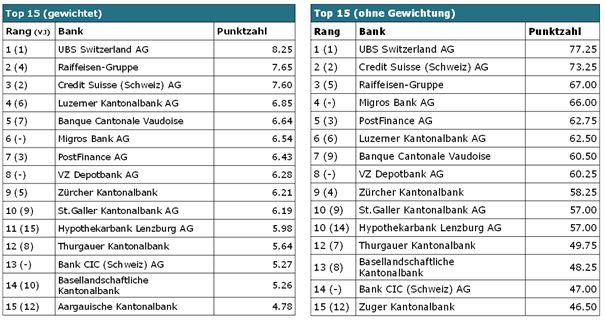

Der Maximalwert beträgt 102 Punkte (ungewichtete Variante) respektive 10.94 Punkte (gewichtete Variante) und wäre erreicht, wenn alle in dieser Studie untersuchten Funktionalitäten, Produkte und Dienstleistungen von einer Bank angeboten würden. Wie im Ranking schnell ersichtlich wird, ist der überwiegende Teil der Schweizer Banken derzeit noch weit davon entfernt, den Maximalwert zu erreichen.

Ranking der digitalsten Schweizer Retailbanken

Gemäss den Analysen des IFZ und e.foresight zeigt sich, dass die UBS wie im Vorjahr und unabhängig vom Messansatz ziemlich deutlich in Führung liegt. Die Credit Suisse liegt bei der ungewichteten Variante auf Rang 2 und bei der gewichteten Variante auf Rang 3. Die Raiffeisengruppe hat sich gegenüber dem Vorjahr verbessert und liegt nun abhängig von der Berechnungsmethode auf Range 2 (gewichtet) respektive auf Range 3 (ungewichtet). PostFinance hat gegenüber den Konkurrenten etwas verloren und ist unabhängig von der gewählten Methode nicht mehr auf dem Siegertreppchen (respektive sogar auf Rang 7 bei der gewichteten Variante). Die im Vorjahr noch nicht untersuchten Migros Bank und VZ Depotbank konnten sich in die Spitzengruppe einfügen. Daneben sind die Kantonalbanken aus Luzern (LUKB), dem Waadtland (BCV), Zürich (ZKB) und St. Gallen (SGKB) in den Top 10 vertreten. Als einzige Regionalbank hat es die Hypothekarbank Lenzburg in die Top 15 geschafft.

Die meisten Banken mit Entwicklungspotenzial

Andreas Dietrich weist weiter darauf hin, dass grössere Banken (gemessen an der Bilanzsumme) ein grösseres digitales Angebot für ihre Privatkunden anbieten. Insgesamt hätten die meisten Schweizer Banken noch immer Entwicklungspotenzial. Gleichzeitig könne aber auch festgestellt werden, dass die untersuchten Banken gegenüber dem Vorjahr deutlich mehr Funktionen anbieten als noch im Vorjahr. Einige Institute seien in der Digitalisierung also einen bedeutenden Schritt weitergekommen – oder wie Dietrich etwas salopp formuliert: "Es läuft was in der Digitalisierung für Privatkunden!"

Eine deutliche Verbesserung von zusätzlichen 10 Funktionen und Angeboten gegenüber der vorjährigen Studie konnten die Hypothekarbank Lenzburg, Banque Cantonale Vaudoise, Raiffeisen, Credit Suisse, Luzerner Kantonalbank, Zuger Kantonalbank, PostFinance und die Nidwaldner Kantonalbank verzeichnen. Die Hypothekarbank Lenzburg konnte sogar über 20 Funktionen und Angebote mehr als noch im Vorjahr vorweisen.

Die Kundenzufriedenheit müsse nicht zwangsläufig mit den angebotenen digitalen Funktionalitäten korrelieren. Ein Blick in die Bewertung einzelner Mobile Banking Apps zeige beispielsweise, dass die (temporäre) Zufriedenheit nicht unbedingt mit dem Funktionsumfang des Mobile Bankings in Zusammenhang stehen müsse, so Dietrich.