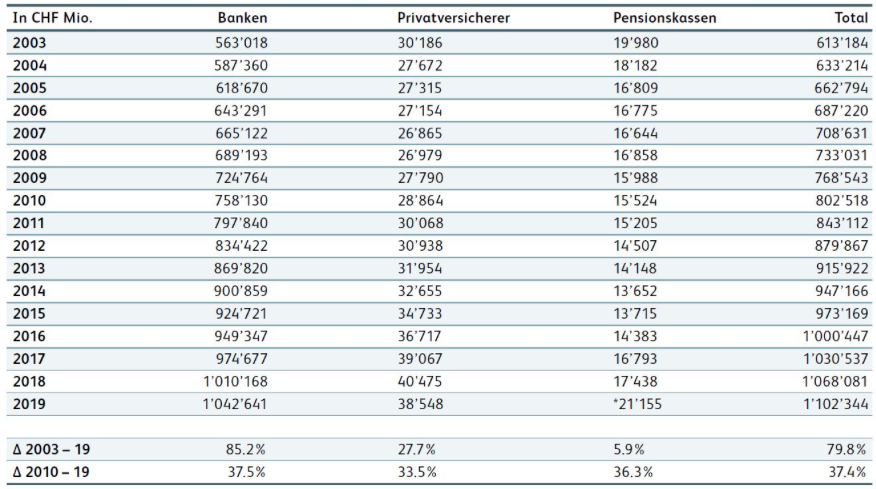

Das Hypothekargeschäft ist in der Schweiz klar eine Domäne der Banken. Im Jahr 2019 betrug das Volumen ihrer Hypothekarforderungen 1’042 Mrd. CHF. In wesentlich geringerem Ausmass waren mit einem Anlagevolumen von 60 Mrd. CHF auch Pensionskassen und Privatversicherungen auf dem Markt für Hypothekarfinanzierungen tätig. Dieses Volumen ist für sich gesehen ebenfalls beachtlich, allerdings machten die Marktanteile der Pensionskassen (1.7%) und Privatversicherungen (3.8%) zusammen lediglich 5.4% des gesamten Hypothekarvolumens von etwa 1’102 Mrd. CHF aus (Jahr 2019). Dies geht aus dem Spezialteil der IFZ Retail Banking-Studie 2020 hervor, der die Entwicklung des Hypothekenmarktes auf nationaler und kantonaler Ebene behandelt.

Entwicklung Hypothekarforderungen

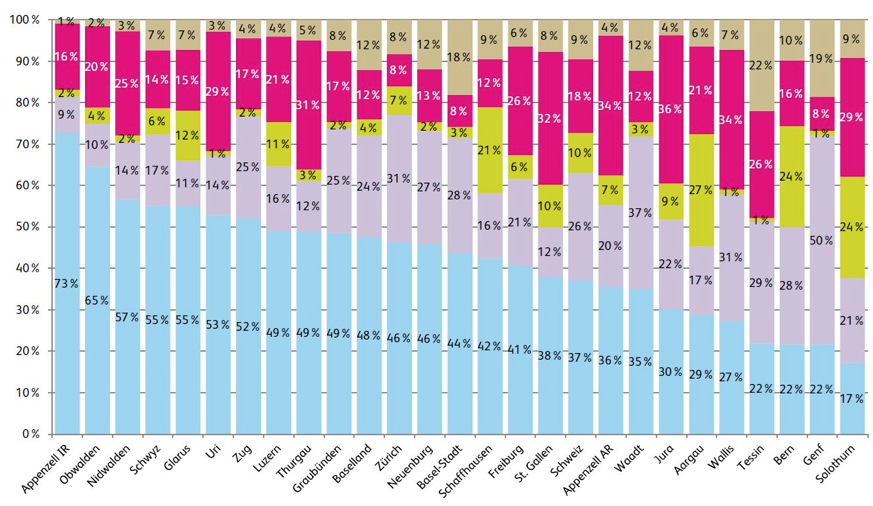

Kantonalbanken mit dem grössten Marktanteil

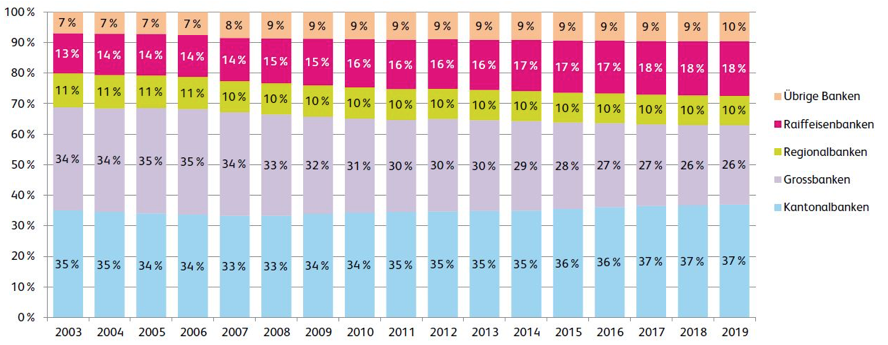

Unter den Banken verfügten die Kantonalbanken bei den Hypothekarforderungen im Jahr 2019 über einen Marktanteil von 37.1%. Dahinter liegen die Grossbanken mit 26.0% sowie die Raiffeisenbanken mit 17.8% (siehe Abbildung 1). Seit 2003 lassen sich zwei wesentliche Verschiebungen bei den Marktanteilen der Bankengruppen beobachten: Die Marktanteile der Kantonalbanken sind leicht (2.0 Prozentpunkte) und jene der Raiffeisenbanken stark (4.6 Prozentpunkte) gestiegen. Hingegen sind die Marktanteile der Grossbanken stark (7.7 Prozentpunkte) und jene der Regionalbanken leicht (1.5 Prozentpunkte) gesunken. Auf die Regionalbanken und Sparkassen sowie die "Übrigen Banken" entfiel knapp 10% des Markts.

Marktanteile Bankengruppen (2003-2019)

Marktanteile nach Kantonen 2019 (geordnet nach Marktanteil der Kantonalbanken)

Pensionskassen mit starkem Volumenwachstum 2019

Das Volumen der Privatversicherungen ist jedoch seit 2003 um mehr als einen Viertel gewachsen, dasjenige der Pensionskassen um knapp 6%. Die Pensionskassen zeigten insbesondere im Jahr 2019 ein hohes Wachstum des Volumens von 21.3%. Es sei davon auszugehen, so die Experten der Hochschule Luzern, dass sich das Engagement von Privatversicherungen und Pensionskassen im aktuellen Zinsumfeld weiter erhöhe. In diesem Kontext gelte es auch zu berücksichtigen, dass Hypothekenplattformen und Hypothekenvermittler künftig relevanter werden und den Einstieg institutioneller Investoren in den Hypothekenmarkt vereinfachen werden.