An den Kapitalmärkten herrscht auch Anfang 2021 gute Stimmung. Viele Aktienindizes haben neue Rekordmarken erreicht. Der Ölpreis legt ebenfalls zu, und die Tage im April 2020, als das schwarze Gold mit negativen Preisen notierte, seien fast vergessen, meinen die Experten der DWS.

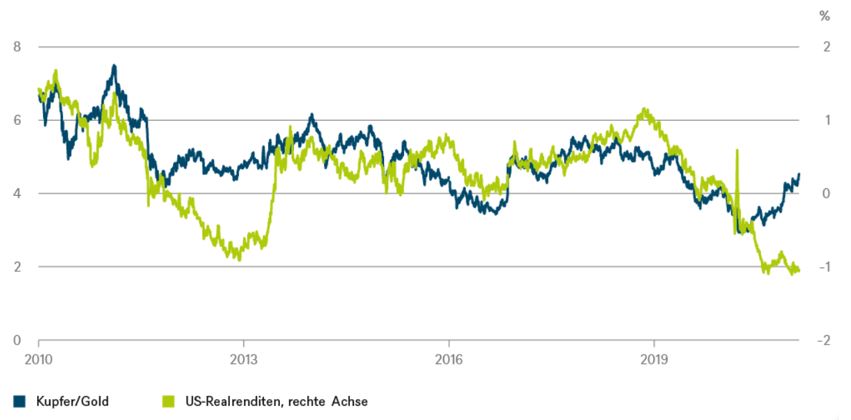

Ein Indikator, der das Konjunkturbild der Anleger widerspiegelt, sei die Relation zwischen dem Kupfer- und Goldpreis. Kupfer sei ein wichtiges Industriemetall, dessen Nachfrage eng mit der Wirtschaftsaktivität korreliert – Gold hingegen ein beliebter sicherer Hafen für Anleger, der besonders in unsicheren Zeiten gefragt ist.

Wie aus dem DWS "Chart of the week" ersichtlich ist, bestehe über lange Phasen auch ein guter Zusammenhang zwischen dem Verhältnis von Kupfer und Gold und Realrenditen, welche gemäss den Lehrbüchern die realen Wachstumserwartungen des Anleihenmarktes abbilden sollten. Aktuell sei hier aber eine Diskrepanz zu beobachten: Während die Entwicklung der Rohstoffpreise, wie auch die vieler anderer Anlageklassen, auf eine sich fortsetzende Erholung hindeuten, verharren Realrenditen dies- wie jenseits des Atlantiks auf rekordniedrigen Niveaus.

"Der Verdacht liegt nahe, dass dies hauptsächlich der Politik der Zentralbanken geschuldet ist. Eine vergleichbare Lücke gab es im vergangenen Jahrzehnt in der Phase zwischen 2012 und 2013, als die amerikanische Zentralbank (Fed) ebenfalls mit Anleihekäufen die Konjunktur stützte", kommentiert DWS.

Das Kupfer-Goldverhältnis versus Realrenditen

2013 ging diese Phase der Diskrepanz zwischen Rohstoffmärkten und Staatsanleiherenditen abrupt zu Ende, als die Fed den Start in den Ausstieg aus dem Anleihekaufprogramm ankündigte (tatsächlich erfolgte das schrittweise Rückführen des Kaufprogramms erst 2014). "Insofern empfiehlt es sich, auch in der aktuellen, von Konjunkturoptimismus geprägten Phase die Entwicklung an den Anleihenmärkten aufmerksam zu beobachten. Sollten sich Staatsanleihen nach einem Anstieg der Renditen wieder zu einer attraktiven Alternative für Anleger entwickeln, könnte es für andere Anlageklassen ungemütlicher werden", so DWS.