Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

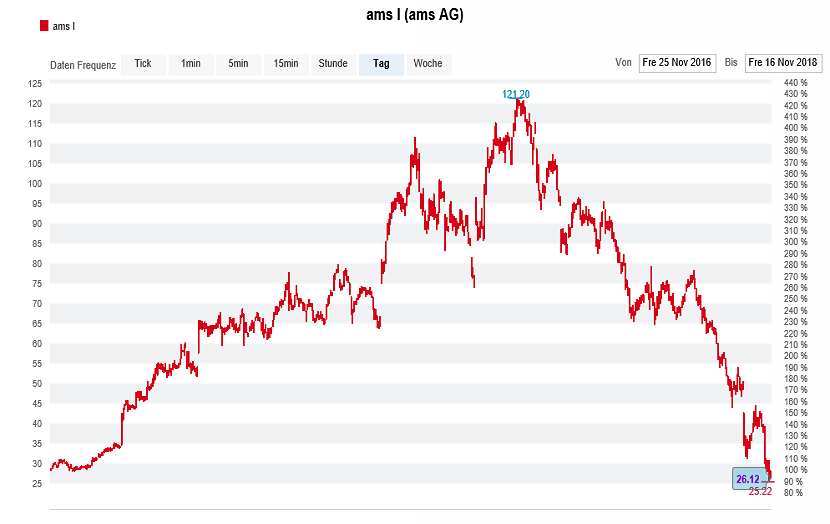

Manchmal braucht es nicht viel, und ein bis dahin gefeiertes Unternehmen fällt bei den Aktienanalysten in Ungnade. Diese schmerzhafte Erfahrung musste zuletzt auch der Sensorenhersteller AMS machen. Galt das Unternehmen - es beliefert so prominente Kunden wie Samsung oder Apple - noch bis vor wenigen Wochen als Liebling der Analysten, erhalten die ach so gelobten Wachstumsaussichten zusehends Kratzer.

Erst am vergangenen Donnerstag sah sich AMS zu einer einschneidenden Reduktion der Umsatz- und Gewinnvorgaben für das laufende vierte Quartal gezwungen. Der Umsatz werde zwischen 480 und 520 Millionen Dollar und die operative Marge (EBIT) im niedrigen bis mittleren Zehnerbereich zu liegen kommen, so musste das Unternehmen in einer Medienmitteilung einräumen. Zum Vergleich: Einige Wochen zuvor war noch von einem Umsatz zwischen 570 und 610 Millionen Dollar und einer operativen Marge von bis zu 20 Prozent die Rede.

Und als ob das nicht schon genug wäre, kippte der Sensorenhersteller auch gleich noch seine Mittelfristziele. Dieses Unheil kommen sah Analyst Robin Brass von der Hamburger Privatbank Hauck & Aufhäuser. Er schrieb schon Tage zuvor, dass das Unternehmen über die Bücher gehen müsse - und zwar nicht nur bei den Umsatz- und Margenvorgaben für das vierte Quartal, sondern auch bei den Mittelfristzielen.

In Folge dessen vollzog Brass - gerade noch rechtzeitig - eine ziemlich spektakuläre Kehrtwende: Er stufte die Aktien von AMS kurzum von "Buy" auf "Sell" herunter und strich das Kursziel auf 23,60 (zuvor 80) Franken zusammen.

Aufstieg und Fall der AMS-Aktien über die letzten zwei Jahre (Quelle. www.cash.ch)

Allerdings dürfte sich die Begeisterung bei den Anlagekunden seines Arbeitgebers Hauck & Aufhäuser vermutlich dennoch in Grenzen halten, machte Brass in den Monaten zuvor doch immer wieder mit aggressiven Kaufempfehlungen für die Papiere des Sensorenherstellers von sich reden. Noch im April dieses Jahres - damals wurden Kurse von 100 Franken und mehr bezahlt - sah er die Aktien gar auf 215 Franken steigen.

Wer damals der Kaufempfehlung blind Folge leistete, bezahlte rückblickend ein hohes Lehrgeld. Mit der vor wenigen Tagen ausgesprochenen Verkaufsempfehlung verfällt der Analyst von einem Extrem ins andere. Ich wäre jedenfalls nicht überrascht, wenn es sich mit dem neuen Kursziel von 23,60 Franken ähnlich verhält wie mit dem einstigen Kursziel von 215 Franken und die Aktien dieses gar nie erreichen.

+++

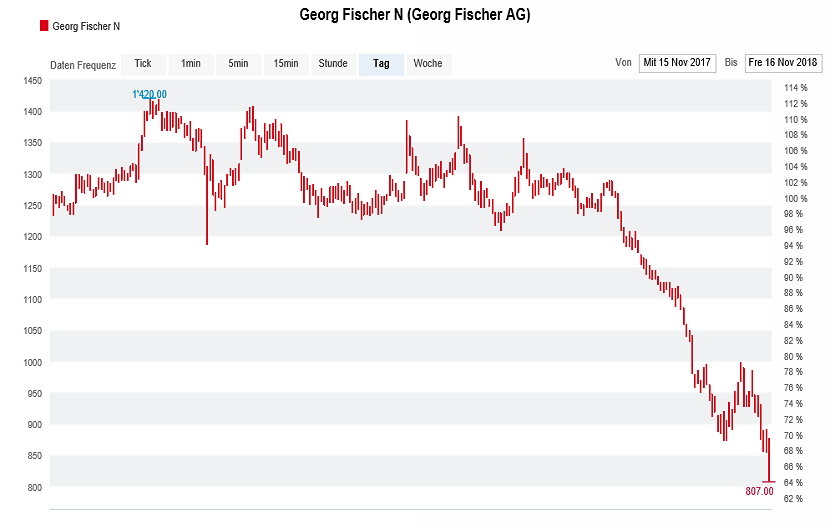

Seit Wochen bietet sich den Aktionären von Georg Fischer dasselbe Bild: Der Kurs der Aktien fällt und fällt.

Wie mir Händler berichten, lassen ausländische Grossinvestoren die Schweizer Automobilzulieferaktien wie heisse Kartoffeln fallen. Dabei wird selbst vor jenen breit abgestützter Branchenvertreter wie dem Traditionsunternehmen aus Schaffhausen nicht haltgemacht. Die Angst vor einem Nachfragerückgang ist gross und trifft die Kleinsten zuerst.

Kräftig Öl ins Feuer goss am Freitag der für Helvea tätige Reto Amstalden. Denn obwohl der bekannte Analyst seine Gewinnschätzungen bei Georg Fischer bloss um bis zu 12 Prozent kürzte, strich er das Kursziel auf 1000 (zuvor 1460) Franken zusammen.

Interessant ist, dass die mit "Hold" eingestuften Aktien im Januar tatsächlich mal in der Nähe des bisherigen Kursziels von 1460 Franken lagen. Damals gab Amstalden allerdings noch 1100 Franken als Kursziel an.

Vergangene Woche stürzten die Aktien von Georg Fischer regelrecht ab (Quelle: www.cash.ch)

Eigentlich müsste der Analyst die Aktien von Georg Fischer nach der einschneidenden Bewertungskorrektur ja zum Kauf empfehlen. Denn selbst vom überarbeiteten Kursziel lässt sich noch immer ein Aufwärtspotenzial von fast 25 Prozent ableiten. Auf Basis der nach unten angepassten Schätzungen errechnet sich ein geradezu günstiges Kurs-Gewinn-Verhältnis (KGV) von 12 für das kommende Jahr. Kommt hinzu, dass sich die Abhängigkeit des Unternehmens von der Automobilindustrie in einem doch sehr überblickbaren Rahmen bewegt. Amstalden zufolge stammen weniger als 40 Prozent des Umsatzes aus diesem Wirtschaftszweig.

Wer an der Börse ins "fallende Messer" greift, läuft Gefahr, sich zu verletzen - dessen bin ich mir sehr wohl bewusst. Bei den Aktien von Georg Fischer nehme ich diese Gefahr jedoch in Kauf.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |