Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

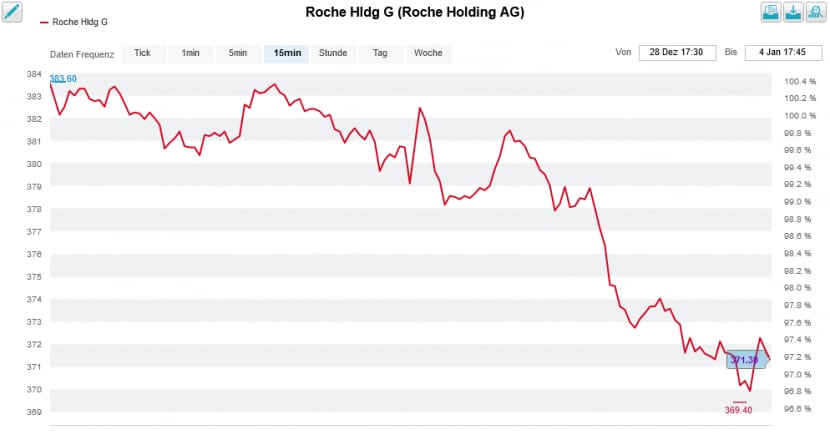

Gestern Dienstag bot sich den erfolgsverwöhnten Anteilseignerinnen und Anteilseignern von Roche ein ungewohntes Bild: Die Inhaberaktien und Genussscheine des Basler Pharma- und Diagnostikkonzerns standen über weite Strecken unter starkem Verkaufsdruck. Begleitet wurde das Ganze von Ängsten, wonach das Schlussquartal schwächer als erhofft ausgefallen sein könnte.

Bei Nachforschungen meinerseits bin ich auf einen Kommentar aus der Feder des für J.P. Morgan tätigen Pharmaanalysten Richard Vosser gestossen. Darin warnt dieser, dass die jüngste Covid-19-Welle das Tagesgeschäft im vierten Quartal stärker als befürchtet in Mitleidenschaft gezogen haben könnte. Er stützt sich bei dieser Aussage auf Absatzstatistiken der Beratungsfirma IQVIA für Nordamerika ab.

Seines Erachtens könnten sich insbesondere seine Umsatzschätzungen für die beiden Medikamente Tecentriq und Hemlibra als zu hoch erweisen.

Die Genussscheine von Roche sind nicht gut ins neue Jahr gestartet (Quelle: www.cash.ch)

Da irritiert mich doch ein wenig, wenn J.P. Morgan mehr oder weniger zeitgleich eine nicht weniger als 339 Seiten starke Studie zu den europäischen Gesundheitsunternehmen veröffentlicht und mit Vosser derselbe Analyst seine Gewinnschätzungen für Roche um bis zu 3,4 Prozent nach oben nimmt. Während der Analyst die Genussscheine weiterhin nur mit "Neutral" einstuft, gibt er das Kursziel neuerdings sogar mit 390 (zuvor 360) Franken an.

Im Wissen, dass Nordamerika zu den wichtigsten Absatzmärkten der Basler zählt, sollten die Erhebungen der Beratungsfirma IQVIA nicht zu sehr auf die leichte Schulter genommen werden. Nicht zum ersten Mal würden diese Erhebungen bei den Baslern ein starkes – oder wie im vorliegenden Fall – ein schwaches Quartal andeuten.

Ich weiss nicht, ob es etwas zu bedeuten hat, dass mir Händler bei Roche seit gestern Dienstag von auffälligen Verkäufen aus dem angelsächsischen Raum berichten. Neben der Kurszielerhöhung durch J.P. Morgan will auch die Kaufempfehlung durch Bernstein Research mit "Outperform" und einem Kursziel von 420 (zuvor 400) Franken nicht so recht zu diesen Marktstimmen passen.

Jedenfalls hält das Schwergewicht den SMI im Zaum und verhindert momentan ein Vorstoss des Börsenbarometers auf über 13'000 Punkte.

+++

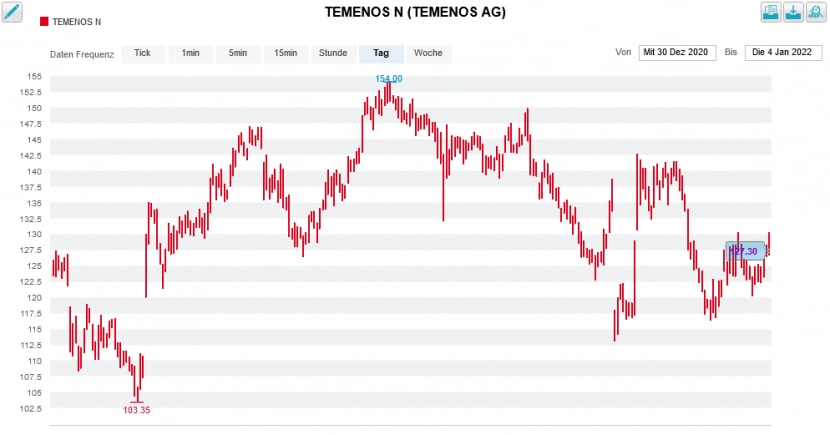

Am Nachmittag des 26. Oktobers spielten sich bei Temenos geradezu aufsehenerregende Szenen ab. Ein Bericht der Nachrichtenagentur Bloomberg, wonach sich die Bankensoftwareschmiede aus Genf in frühen Verkaufsverhandlungen mit dem skandinavischen Finanzinvestor EQT befinde, katapultierte den Aktienkurs innerhalb von Minuten um fast 10 Prozent in die Höhe. Tags darauf liessen Anschlusskäufe die Papiere in der Spitze bis auf knapp 143 Franken weitersteigen – begleitet von stark anschwellenden Umsätzen.

Seither ist es ruhig um Temenos geworden. Verdächtig ruhig sogar. Wer auf ein lukratives Übernahmeangebot aus der Private Equity Industrie hoffte, wartet bis heute vergebens auf ein solches. Stattdessen wird EQT bei der Novartis-Tochter Sandoz gemeinsame Sache mit den Biontech-Aktionären Andreas und Thomas Strüngmann nachgesagt. Es gilt als sehr unwahrscheinlich, dass der Finanzinvestor gleich zwei Übernahmen von dieser Kragenweite zu stemmen vermag. Wohl auch nicht als Teil eines Bieterkonsortiums.

Kursentwicklung der Temenos-Aktien in den letzten 12 Monaten (Quelle: www.cash.ch)

Doch selbst das scheint jemanden nicht davon abzuhalten, mutig Call-Warrants zu sammeln. Das insbesondere gestern Dienstag, als bei TEMKJB, BTEMFU, TEMBDZ sowie TEMLJB auffällig häufig zum Briefkurs "angebissen" worden ist. Man muss keine Jahrzehnte an der Börse verbracht haben, um zu erahnen, dass diese Warrantskäufe auch den Aktien von Temenos wieder Auftrieb verleihen.

Ich wäre deshalb alles andere als überrascht, wenn bei den Genfern nicht doch noch etwas im Busch ist. Getreu dem Motto: Wo Rauch ist, da muss zwangsläufig auch Feuer sein.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |