Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das neue Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Reade Griffith nistet sich mit 3,7 Prozent bei Dufry ein. Das ist zumindest einer Offenlegungsmeldung an die Schweizer Börse SIX zu entnehmen.

Bei uns in der Schweiz dürfte der langjährige Stadthalter der Europazentrale des amerikanischen Hedgefonds Citadel zumindest eingefleischten Börsenprofis bekannt sein. Nach der Gründung seines eigenen Hedgefonds Polygon trat Griffith hierzulande allerdings bloss einmal kurz als bedeutender Aktionär des Solarzulieferers Meyer Burger in Erscheinung.

Anders in Übersee, wo ihn das amerikanische Magazin Forbes einst sogar als "Bad Boy" der Hedgefonds-Industrie bezeichnete. Allen Höhen und Tiefen in seiner Karriere zum Trotz – oder gerade deswegen.

Was der gebürtige Amerikaner bei Dufry im Schilde führt, darüber lässt sich bestenfalls mutmassen. Ob er bloss auf das schnelle Geld aus ist, wird sich zeigen müssen.

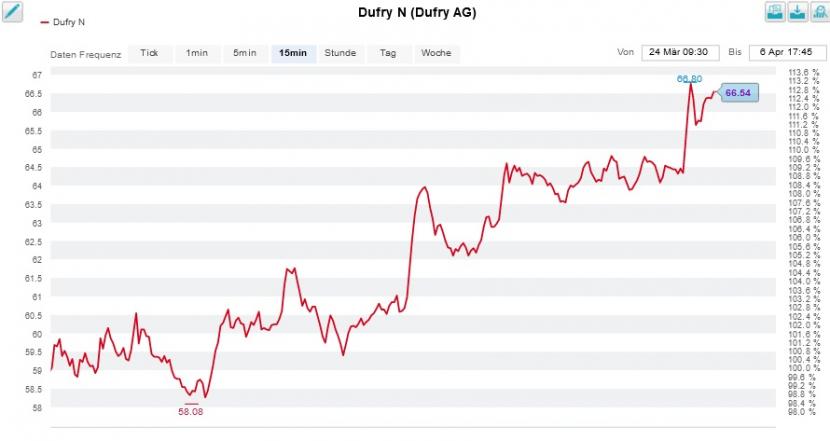

Die Dufry-Aktien verspüren seit Tagen Auftrieb (Quelle: www.cash.ch)

Schlaflose Nächte brauchen sich die Firmenlenker am Hauptsitz des Reisehandelskonzerns in Basel dennoch nicht zu machen. Denn von den 3,7 Prozent der gemeldeten Stimmen hält der Hedgefonds-Manager nur einen vernachlässigbaren Teil über Aktien. Auch das geht aus der Offenlegungsmeldung hervor. Müsste ich raten, dann würde ich sagen, dass es dem Hedgefonds-Manager die erst kürzlich ausgegebene Wandelanleihe angetan hat.

Zudem tummeln sich im Grossaktionariat von Dufry gleich mehrere Partnerunternehmen wie etwa der chinesische Online-Riese Alibaba oder der Luxusgüterkonzern Richemont. Diese gelten als loyal, genauso wie die beiden Staatsfonds von Katar und Singapur. Gegen dieses Bollwerk mit knapp 36 Prozent der Stimmen kommen selbst mächtige Hedgefonds nicht an.

+++

Im Dezember 2018 trat Goldman Sachs bei den Aktien von ABB in den Ausstand. Wenige Tage später gab der schweizerisch-schwedische Industriekonzern den Verkauf des Stromnetzgeschäfts an die japanische Hitachi bekannt. Händler mutmassten damals, dass die amerikanische Investmentbank massgeblich an der Einigung zwischen den beiden Parteien beteiligt war.

Nun meldet sich die für Goldman Sachs tätige Analystin Daniela Acosta zurück. In einer 80 Seiten starken Unternehmensstudie nimmt sie die Wiederabdeckung der Aktien von ABB mit einer Kaufempfehlung und einem 12-Monats-Kursziel von 35 Franken auf.

In den Handelsräumen hiesiger Banken sorgt weniger das 12-Monats-Kursziel selber, als vielmehr die Berechnungen Acostas zum sogenannten Sum-of-the-Parts-Wert für Aufsehen. Mit 40,50 Franken je Aktie liegt dieser nämlich um mehr als 40 Prozent über den zuletzt bezahlten Kursen.

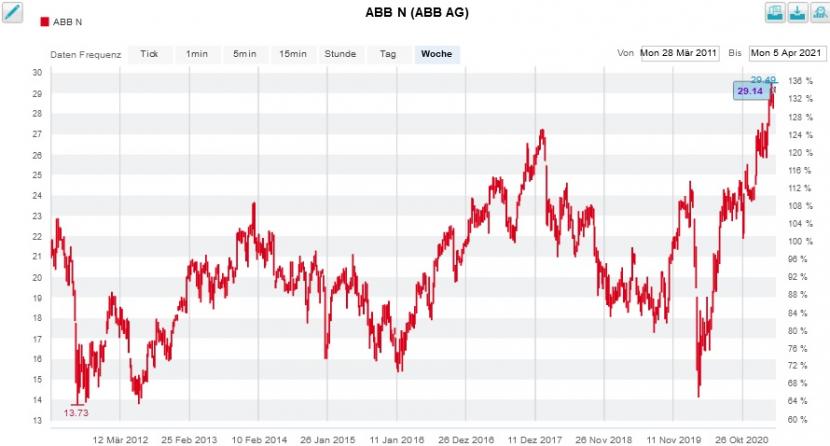

Kursentwicklung der ABB-Aktien über die letzten 10 Jahre (Quelle: www.cash.ch)

Dass Firmenchef Björn Rosengren derzeit Käufer für die drei Geschäftszweige Power Conversion, Turbocharging und Mechanical Power Transmission sucht, ist nicht neu. Allerdings rechnet die Goldman-Sachs-Analystin alleine aus dem Verkauf dieser drei Bereiche einen Erlös in Höhe von 5,5 Milliarden Dollar. Davon sieht sie – wie das schon beim Stromnetzgeschäft der Fall war – einen beachtlichen Teil über Aktienrückkäufe sowie über grosszügige Dividenden auf die Aktionäre zukommen.

Die 35 Franken sind das momentan höchste ausstehende Kursziel für die Aktien von ABB. Das war übrigens schon so, als Acosta im Dezember 2018 die Mitverfolgung der Aktien aussetzte. Meines Erachtens hat sich die Analystin mit der Wiederabdeckung ganz schön viel Zeit gelassen, ist der Verkauf des Stromnetzgeschäfts an Hitachi doch schon seit vergangenem Sommer in trockenen Tüchern. Vielleicht wolle sie erst abwarten, bis der "Fluch der 25 Franken" überwunden ist.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |