Der cash Insider berichtet im Insider Briefing börsentäglich von brandaktuellen Beobachtungen rund um den Schweizer Aktienmarkt und ist unter @cashInsider auch auf Twitter aktiv.

+++

Mit Andreas Schmid bringt der belagerte Backwarenhersteller Aryzta einen eigenen Kandidaten für die Nachfolge des zurücktretenden Verwaltungsratspräsidenten Gary McGann ins Gespräch. Als ehemaliger Chef und Präsident des Schokoladeherstellers Barry Callebaut braucht Schmid den Vergleich mit dem von der Aktionärsgruppe um Veraison zur Wahl aufgestellten früheren Hiestand-Chef Urs Jordi nicht zu scheuen – wobei letzterer das Unternehmen vermutlich etwas besser kennt.

Für die einen ist die Nominierung Schmids ein geschickter Schachzug, für andere bloss ein weiterer Seitenhieb gegen die aufmüpfigen Aktionäre. Wie dem auch immer sein mag: Einer emotionsgeladenen ausserordentlichen Generalversammlung mit Kampfwahl um das Präsidium steht im September jedenfalls nichts im Weg. Die Zeichen stehen auf Eskalation, zumal die Aktionärsgruppe den früheren Barry-Callebaut-Chef klar ablehnt.

Dass Aryzta einen eigenen Kandidaten für die Wahl an die Spitze des Verwaltungsrats aufstellt, könnte auch als Absage an einen Verkauf des Unternehmens ins Ausland verstanden werden. Seit Juli wird auf einen solchen spekuliert – wobei neben der kanadischen George Weston auch mehreren Finanzinvestoren ein angebliches Interesse nachgesagt wird.

Die Aryzta-Aktien geben die Kursgewinne der letzten Tage wieder ab (Quelle: www.cash.ch)

Nach einer Rückfrage beim Backwarenhersteller gibt der für Baader-Helvea tätige Analyst Andreas von Arx diesbezüglich aber Entwarnung. Es sei noch immer alles offen, so lässt er durchblicken. Darauf lassen auch Recherchen der Finanz & Wirtschaft schliessen.

Nichtsdestotrotz senkt er sein Anlageurteil von "Buy" auf "Add". Nach einer Reduktion der operativen Gewinnschätzungen um bis zu 5 Prozent lautet das Kursziel neuerdings noch 0,66 (zuvor 0,70) Franken.

Ich bin neugierig, ob die nicht gerade sehr ruhmreiche jüngere Firmengeschichte von Aryzta eine völlig unerwartete Wende nimmt. Zumindest für langjährige Aktionäre – darunter auch für den Veraison-Partner Cobas – ist auf den Einstandspreis ihrer Aktien bezogen vermutlich kein versöhnliches Schlusskapitel zu erwarten.

+++

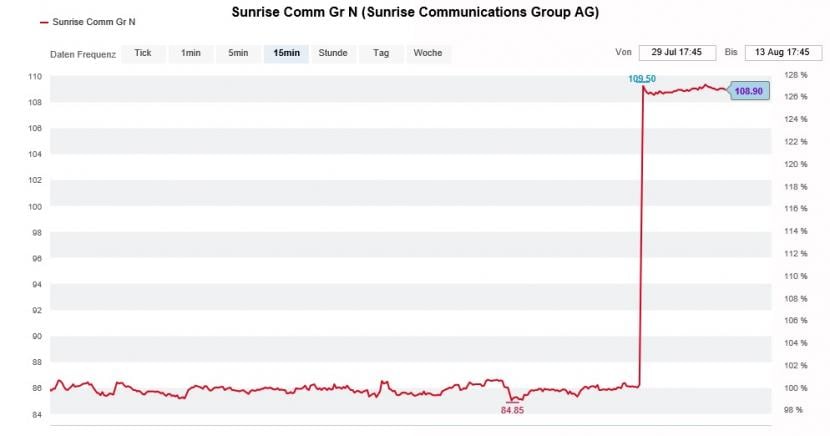

Seit dem gestrigen Mittwoch dürften die Herzen vieler Sunrise-Aktionäre etwas höher schlagen. Liberty Global – das Mutterhaus von UPC Schweiz – greift ganz schön tief in die Tasche und bietet 110 Franken in bar für jede Aktie der Nummer zwei im Mobilfunkmarkt Schweiz. Ein Angebot, dem kaum zu widerstehen ist.

Ein Blick auf die Kursentwicklung der letzten Wochen zeigt: Alle involvierten Parteien haben gute Arbeit geleistet und die Verhandlungen bis zuletzt erfolgreich unter dem Deckel gehalten. Dazu gehört ganz schön viel Disziplin.

Freuen darf sich, wer vor gut einer Woche einer Kaufempfehlung des für die Berenberg Bank tätigen Usman Ghazi Folge leistete und bei der Nummer zwei im Mobilfunkmarkt Schweiz einstieg. Der Analyst erhöhte damals sein Kursziel trotz rückläufigen Gewinnschätzungen auf 110 (zuvor 87) Franken. Vermutlich bloss ein Zufall, argumentierte er neben den überblickbaren wirtschaftlichen Folgen der Covid-19-Pandemie auch mit der Möglichkeit einer millionenschweren Schadensersatzzahlung durch Swisscom sowie mit geringeren gewichteten Kapitalkosten.

Die Sunrise-Aktien pendeln sich in der Nähe des Übernahmepreises ein (Quelle: www.cash.ch)

Ebenfalls gut steht seine Berufskollegin Nawar Cristini von Morgan Stanley da. Knappe drei Wochen ist es her, dass die Analystin die Aktien von Sunrise Communications mit einem Kursziel von 107 (zuvor 92) Franken von "Equal-weight" auf "Overweight" heraufstufte. Anders als Ghazi führte Cristini die hohe Attraktivität des Standorts Schweiz, die hohe Dividende sowie die überaus gute Vorhersehbarkeit beim Tagesgeschäft als Gründe an.

Wer auf eine Nachbesserung des jetzt schon grosszügigen Barangebots oder eine Gegenofferte durch einen weiteren Interessenten hofft, der dürfte enttäuscht werden. Zumindest das 24-Prozent-Paket des deutschen Ankeraktionärs Freenet ist der UPC-Mutter Liberty Global schon mal sicher. Analyst Usman Ghazi von der Berenberg Bank stuft die Aktien von Sunrise denn auch von "Buy" auf "Hold" herunter. Und er ist in guter Gesellschaft. Auch sein Berufskollege bei BNP Paribas geht mit einem auf 110 Franken erhöhten Kursziel von "Outperform" auf "Neutral" zurück.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |