Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Als Sentis Capital vergangenen Herbst von Meyer Burger einen Vorstoss in die Herstellung von Solarzellen forderte, stiess die Beteiligungsgesellschaft des russischen Milliardärs Petr Kondrashev beim Verwaltungsrat noch auf taube Ohren. Zu kapitalintensiv sei ein solcher Schritt war damals aus dem Umfeld des Solarzulieferers aus dem bernischen Gwatt zu vernehmen.

Nach der einschneidenden Umsatz- und Gewinnwarnung von vor wenigen Tagen gibt man sich bei Meyer Burger allerdings geläutert. Man überprüfe das Geschäftsmodell und die Unternehmensstrategie grundlegend, lässt das Unternehmen in einer Mitteilung an die Medien durchblicken. Das wiederum würde zu Spekulationen passen, wonach der Solarzulieferer über einen Zusammenschluss mit dem Grosskunden REC tatsächlich in die Herstellung von Solarzellen einsteigen könnte.

Die wichtigste Forderung des grössten Einzelaktionärs wäre dann erfüllt. Allerdings wird befürchtet, dass ein Zusammenschluss mit REC zum Nachteil der Aktionäre von Meyer Burger ausfallen könnte.

Das will Sentis Capital verhindern und stellt mit Anton Karl und Mark Kerekes im Hinblick auf die nächste Generalversammlung zwei eigene Vertreter zur Wahl in den Verwaltungsrat auf.

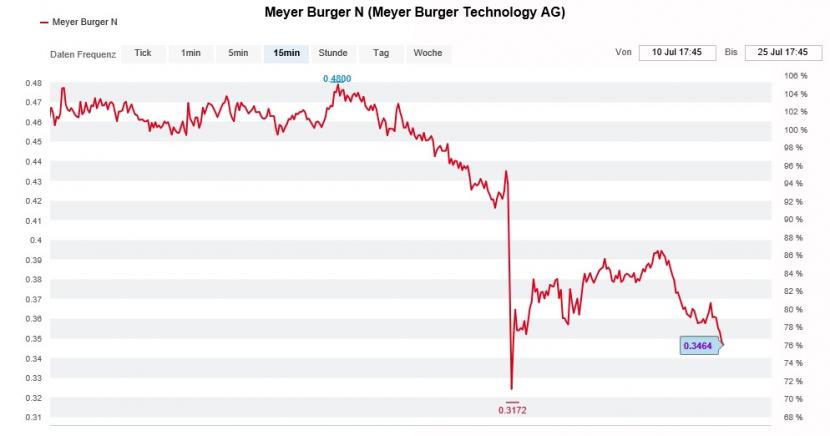

Kursentwicklung der Meyer-Burger-Aktien über die letzten zwei Wochen. (Quelle: cash.ch)

Ob die beiden Vertreter einfach so mir nichts, dir nichts in den Verwaltungsrat gewählt werden, ist allerdings fraglich. Schliesslich hält die Beteiligungsgesellschaft des russischen Milliardärs gerade mal etwas mehr als 6 Prozent der Stimmen.

Entweder gelingt es Petr Kondrashev, eine Mehrheit im Aktionariat zu finden - oder aber er kauft im grossen Stil Aktien zu. Zu Kursen von 35 Rappen und weniger wären diese günstig zu haben. Am Markt kursieren mittlerweile denn auch Spekulationen, wonach Sentis Capital weitere Aktien zugekauft haben könnte.

Unangenehme Fragen muss sich übrigens Analyst Eugen Perger von Research Partners gefallen lassen. Er stufte die Aktien von Meyer Burger am gestrigen Mittwoch von "Kaufen" auf "Halten" herunter und halbierte gleichzeitig das Kursziel auf 0,40 (zuvor 0,80) Franken. Die Wahrscheinlichkeit neuer Heterojunction-Grossaufträge sinke und die Vorhersehbarkeit der Geschäftsentwicklung tendiere gegen null, so die Begründung Pergers.

Zur Erinnerung: Als der Analyst Mitte Februar letzten Jahres erstmals eine Kaufempfehlung für die Papiere des Solarzulieferers aussprach, veranschlagte er gar ein Kursziel von 2,40 Franken. Damals wurden noch Kurse um die 1,70 Franken bezahlt. Davon können die Aktionäre heute bestenfalls träumen...

+++

Seit Wochen versuchen sich die Aktien der UBS von den Mehrjahrestiefstkursen von Anfang Juni bei 11,24 Franken nach oben zu lösen - bisweilen ohne Erfolg. Selbst als die grösste Schweizer Bank am frühen Dienstagmorgen einen weit über den Analystenerwartungen liegenden Quartalsgewinn meldete, verstummte der Jubel schnell wieder.

Nicht nur für die Medien, auch für einige Analysten war die hartnäckige Gewinnschwäche im Wealth Management - der eigentlichen Paradedisziplin der UBS - ein gefundenes Fressen. In der Folge setzte der für die britische Barclays tätige Analyst Amit Goel einmal mehr den Rotstift bei seinen Gewinnschätzungen an und sah sich in seinem "Underweight" lautenden Anlageurteil für die Papiere bestätigt.

Auch sein Berufskollege Andrew Lim bei Société Générale zögerte nicht lange und stufte die Aktien der Grossbank keine 24 Stunden später mit einem Zwölf-Monate-Kursziel von 10,50 (zuvor 13) Franken von "Hold" auf "Sell" herunter.

Dass ausgerechnet der Analyst einer französischen Grossbank im Vorfeld des für Freitag zu erwartenden Bundesgerichtsurteils rund um die Lieferung von Kundendaten nach Frankreich eine Verkaufsempfehlung für die Papiere der UBS ausspricht, sorgt in den hiesigen Handelsräumen für Nervosität - selbst wenn ich bei der Lektüre der besagten Unternehmensstudie über keine konkreten Anhaltspunkte stolpere.

Die UBS-Aktien können sich nicht von den Mehrjahrestiefstkursen lösen. (Quelle: cash.ch)

Vielmehr argumentiert Lim mit der enttäuschenden Ergebnisqualität im zweiten Quartal, höheren Kosten in der zweiten Jahreshälfte sowie mit dem Margendruck im Zinsdifferenzgeschäft.

Trotzdem ist nicht von der Hand zu weisen, dass für die UBS am morgigen Freitag einiges auf dem Spiel steht. Denn die grösste Schweizer Bank muss befürchten, dass die Kundendaten im Revisionsprozess wegen Beihilfe zur Steuerhinterziehung in Frankreich gegen sie verwendet werden könnten. Bekanntlich droht der UBS eine Busse über mehrere Milliarden Euro.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |