Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Was war das bloss wieder für eine Woche am Schweizer Aktienmarkt. Alleine von Donnerstag auf Freitag meldeten sich nicht weniger als 20 Unternehmen mit Zahlenkränzen zu Wort – darunter einige "Hochkaräter" wie Nestlé, AMS oder die Credit Suisse.

Die allgemeine Nachrichtenlage hielt nicht nur uns Börsenkolumnisten und Wirtschaftsjournalisten, sondern auch die Marktakteure ganz schön in Atem. Mit anderen Worten: Für Kursausschläge war gesorgt.

Alleine das Schwergewicht Nestlé kostete den Swiss Market Index (SMI) am gestrigen Donnerstag im frühen Handel mal eben schnell 80 Punkte, bevor die Aktien des Nahrungsmittelherstellers aus Vevey deutlich Boden gutmachen konnten.

Mit einem organischen Umsatzwachstum in Höhe von 8,1 Prozent stellte das Unternehmen die bei rund 7 Prozent liegenden Erwartungen der Analysten zwar in den Schatten. Von den neuen Wachstumsvorgaben von Firmenchef Mark Schneider hatte man sich allerdings etwas mehr erhofft. Zudem fielen die Aussagen zur künftigen Margenentwicklung etwas vorsichtiger aus.

Mein persönlicher Lichtblick ist übrigens einmal mehr das starke Abschneiden im Onlinevertrieb mit einem Umsatzplus von 19 Prozent im Jahresvergleich. Im vorangegangenen ersten Quartal schwoll der Umsatz sogar um fast 40 Prozent an. Mittlerweile ist dieser Vertriebskanal für fast 15 Prozent des Gruppenumsatzes verantwortlich. Das macht Nestlé zwar noch nicht gleich zur nächsten Amazon.com. Dennoch hätten die Aktien im Wissen um die wachsende Bedeutung des Onlinevertriebs eigentlich eine Neubeurteilung und –bewertung verdient.

Es ist schon ziemlich zermürbend: Kaum eine amerikanische Investmentbank, welche die Nestlé-Aktien nicht zum Kauf anpreist. Mehr als ein blosses Lippenbekenntnis sind diese Kaufempfehlungen aber nicht, fristet das Schwergewicht doch seit nunmehr fast zwei Jahren ein Mauerblümchen-Dasein.

Nachdem nun bereits 15 der 20 im SMI vertretenen Unternehmen ihre Quartals- oder Halbjahresergebnisse vorgelegt haben, ist der Schweizer Aktienmarkt dringender denn je auf neue Impulse angewiesen. Das nicht zuletzt auch deshalb, weil neben Nestlé auch die beiden anderen Schwergewichte Roche und Novartis mit ihren Abschlüssen nicht vollends zu überzeugen wussten.

| Zündet die SMI-Rakete nun die nächste Stufe? |

Wenigstens die Markttechnikexperten sind sich darin einig, dass dem Börsenbarometer die Puste auch künftig nicht ausgeht.

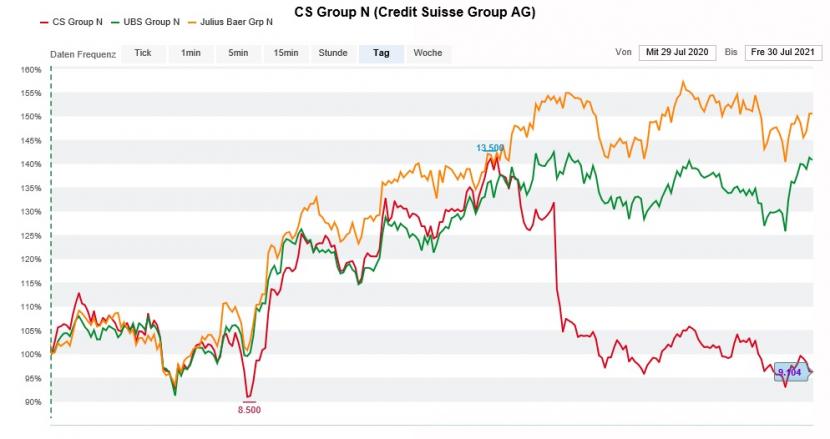

Mit Spannung wurde diese Woche der Zahlenkranz der Credit Suisse erwartet. Mit einem Vorsteuergewinn von 813 Millionen Franken übertraf auch die kleinere der beiden Schweizer Grossbanken die bei 754 Millionen Franken liegenden Analystenschätzungen.

Doch einmal mehr lag der Teufel im Detail. So konnten die Erwartungen nur dank satten Veräusserungsgewinnen sowie der Auflösung zuvor verbuchter Rückstellungen übertroffen werden. Nicht ganz überraschend schlug das Archegos-Debakel auch im zweiten Quartal mit knapp 600 Millionen Franken vor Steuern zu Buche.

Dass ansonsten tiefer als erwartet ausgefallene Erträge auf steigende Kosten trafen, kam bei vielen Analysten nicht gut an. Und auch die Börse fand gestern Donnerstag klare Worte: Sie watschte die Aktien der Credit Suisse mit in der Spitze mit einem Minus von bis zu 5 Prozent ab.

Einer der wenigen Lichtblicke war übrigens die erstarkte Eigenmitteldecke der Grossbank. Ich kommentierte diese wie folgt:

Ich kann mir gut vorstellen, dass das SMI-Schlusslicht Credit Suisse über die kommenden Wochen und Monate etwas Boden gutmacht – sowohl gegenüber dem breiten Markt, als auch gegenüber den Aktien von UBS und Julius Bär.

Kursentwicklung der Aktien von Credit Suisse (rot) im Vergleich mit jenen von UBS (grün) und Julius Bär (gelb) (Quelle: www.cash.ch)

Für Meyer Burger begann die Woche mit einem Paukenschlag, der sich rückblickend eigentlich schon am vorderen Freitag abgezeichnet hatte: Die britische Oxford PV kündigte die 2019 vereinbarte Entwicklungszusammenarbeit einseitig auf.

Analysten reagierten erst überrascht, dann mehrheitlich entspannt. Noch sei das letzte Wort nicht gesprochen, so der Tenor. Ausserdem sei der Vorstoss in die Herstellung von Solarzellen und –module in den nächsten Jahren erst einmal nicht vom Entscheid betroffen. Meyer Burger betont denn auch, man wolle juristisch gegen die einseitige Aufkündigung vorgehen.

Auch für Meyer-Burger-Chef Gunter Erfurt dürfte die Nacht-und-Nebel-Aktion des britischen Partnerunternehmens völlig unerwartet gekommen sein. Obwohl er seine Arbeitgeberin in der Rolle der Grossaktionärin im Verwaltungsrat von Oxford PV vertritt, scheint er völlig im Dunkeln gelassen worden zu sein.

Für mich ist die einseitige Aufkündigung dieser Zusammenarbeit nur schwer nachvollziehbar. Es riecht förmlich nach einer Verzweiflungstat der Briten, die – sofern man Branchenkreisen Glauben schenken darf – nächstens auf neues Kapital angewiesen sind.

Mehr zum Thema Meyer Burger am kommenden Montag, wenn ich auf die Entwicklung meiner Schweizer Aktienfavoriten für 2021 vom Juli zurückblicke.

Den erfolgsverwöhnten Aktionärinnen und Aktionären von Logitech bot sich diese Woche ein ungewohntes Bild: Trotz einem ziemlich überzeugenden Zahlenkranz geriet das Vorzeigeunternehmen aus Lausanne am Dienstag an der Börse unter die Räder. Zeitweise büssten die ansonsten beliebten Aktien an diesem Tag mehr als 12 Prozent ein.

Mitunter ein Grund: Nicht eben wenige Analysten hatten mit einer Erhöhung der diesjährigen Wachstums- und Gewinnvorgaben gerechnet. Allerdings streben die Lausanner wie bis anhin einen operativen Gewinn (EBIT) zwischen 800 bis 850 Millionen Dollar bei einem Umsatz in etwa auf Vorjahresniveau an. Zum Vergleich: UBS-Analyst Jörn Iffert geht schon heute von einem operativen Jahresgewinn in Höhe von 1,07 Milliarden Dollar aus – und er steht mit dieser Schätzung nicht eben alleine da.

Unnötig zu erwähnen, dass die unverändert beibehaltenen Jahresvorgaben in Expertenkreisen als (zu) konservativ gelten.

Auch dass einige Anlagekunden der Credit Suisse die Reissleine zogen und sich von ihren Titelpositionen trennten, dürfte den Aktien von Logitech nicht gerade geholfen haben. Wenige Tage vor der Ergebnisveröffentlichung hatte die Grossbank eine kurzfristige Handelsempfehlung für die Papiere mit einem Kursziel von 121 Franken und einer Stop-Loss-Limite bei 104 Franken ausgesprochen. Mit dem Unterschreiten der 104 Franken dürften einige Titelbestände auf den Markt gespült worden sein...

Kursdebakel bei den Aktien von Logitech nach eigentlich guten Zahlen (Quelle: www.cash.ch)

Kräftig Öl ins Feuer giesst übrigens der für Julius Bär tätige Analyst Cengizhan Sen. Auf Basis der Bewertung anderer Rivalen sieht er den fairen Wert der Logitech-Aktien bei gerade mal 75 Franken liegen. Da überrascht doch, dass er die Papiere offiziell weiterhin mit "Hold" und einem Kursziel von 100 Franken einstuft.

Befassen wir uns an dieser Stelle noch rasch mit den Quartalszahlen von AMS. Viel zu sagen gibt es eigentlich nicht. Unter Ausklammerung der eher etwas unschönen Wertberichtigung auf Produktionskapazitäten in Singapur in Höhe von 182 Millionen Dollar bewegt sich das Ergebnis für das zweite Quartal sowohl im Rahmen der firmeneigenen Vorgaben als auch der Erwartungen der Analysten.

Während sich dasselbe von den Umsatzvorgaben des Sensorenherstellers für das angelaufene dritte Quartal sagen lässt, liegen die Margenvorgaben sogar etwas darüber. Das wiederum erklärt auch die positive Reaktion der Börse von heute Freitag.

Händler berichten mir von einer Mischung aus Anschluss- und Deckungskäufen. Es macht auf mich den Eindruck, als hätten ausländische Leerverkäufer in den letzten Tagen den Rückzug angetreten.

Mein persönlicher "Held der Woche" ist der Ökonom der niederländischen Rabobank mit seiner Reaktion auf die Aussagen des amerikanischen Notenbankchefs "Jay" Powell vom Mittwoch. In einem Kommentar bezeichnet er Powell und die übrigen Mitglieder des Offenmarktausschusses als "Feiglinge". Er schreibt damit, was sich viele andere seiner Berufskollegen nicht mal zu denken wagen...

Aber wer weiss – vielleicht tragen solche Wortmeldungen ja dazu bei, dass die "Politik des billigen Geldes" mit all ihren geradezu verheerenden Schattenseiten in der Öffentlichkeit endlich kritisch hinterfragt wird. Ich wünschte mir jedenfalls mehr Praktiker und weniger Akademiker bei den Notenbanken.

Vielleicht häufen sich nun die kritischen Stimmen. Mehr dazu allenfalls am nächsten Freitag, wenn es wieder heisst: Die Börsenwoche im Schnelldurchlauf. In der Zwischenzeit wünsche ich allen meinen Leserinnen und Lesern "E schöne erschte Ougschte"!

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |