Der cash Insider berichtet im Insider Briefing börsentäglich von brandaktuellen Beobachtungen rund um den Schweizer Aktienmarkt und ist unter @cashInsider auch auf Twitter aktiv.

+++

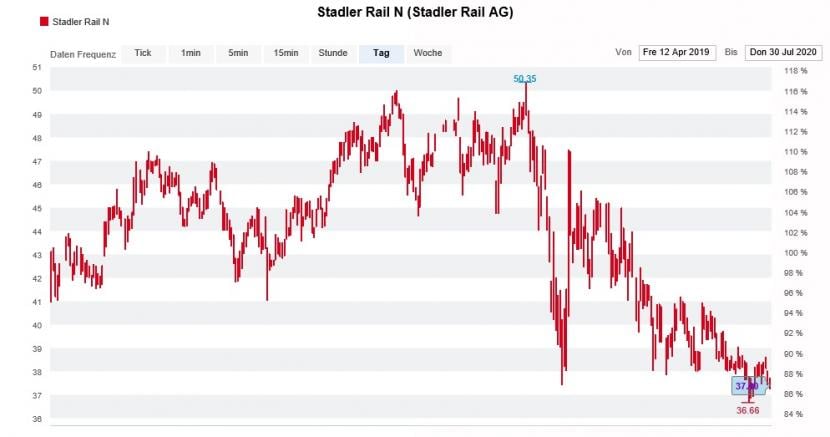

Stadler Rail ist eine Erfolgsgeschichte, die in der Schweiz ihresgleichen sucht. Dementsprechend gross war das Interesse, als das Unternehmen im April letzten Jahres den Gang an die Börse wagte. Zu 38 Franken das Stück ausgegeben, gingen die Aktien des Herstellers von Zugkompositionen gleich am ersten Tag bei etwas mehr als 43 Franken aus dem Handel. Im Februar dieses Jahres wurden dann sogar Kurse von 50 Franken und mehr bezahlt – während die Papiere anderer zeitnah an die Schweizer Börse gebrachten Unternehmen schon damals deutlich unter dem Ausgabepreis notierten.

Seit wenigen Wochen präsentiert sich den zuvor erfolgsverwöhnten Aktionären allerdings ein ungewohntes Bild: Der Aktienkurs bröckelt munter vor sich hin und ist nun ebenfalls unter den seinerzeitigen Ausgabepreis gefallen. Hinter vorgehaltener Hand ist von ersten Verleiderverkäufen zu hören, was mich nicht überrascht.

Für gewöhnlich setzte Firmenpatron Peter Spuhler bei Kursen unter 38 Franken stets ein Zeichen und griff bei den Papieren seines "Steckenpferds" beherzt zu. Die letzten solchen Käufe liegen nun aber bereits Monate zurück.

Unter uns gesagt: Eigentlich müsste Stadler Rail in Zeiten des Kampfs gegen die Klimaerwärmung nicht nur den Nerv der Zeit, sondern auch den der Anleger treffen. Hinzu kommt, dass der Hersteller von Zugkompositionen über randvolle Auftragsbücher – wir sprechen hier von mehr als 16 Milliarden Franken – verfügt.

Kursentwicklung der Aktien von Stadler Rail seit dem Börsengang vom April 2019 (Quelle: www.cash.ch)

Im Kontakt mit Händlern, Analysten und grossen Institutionellen spüre ich jedoch gewisse Ängste. Dass der öffentliche Verkehr unter den Folgen der Covid-19-Pandemie ächzt, ist nicht neu. Gut möglich deshalb, dass es in der ersten Jahreshälfte zu Auftragsstornierungen oder zumindest zu –verzögerungen kam. Bei einem Auftragsbestand von mehr als 16 Milliarden Franken lasse ich mir da keine grauen Haare spriessen. Doch auch um die Zahlungsmoral der Kunden dürfte es womöglich schon besser gestellt gewesen sein.

Antworten versprechen in diesem Zusammenhang wohl erst die Halbjahreszahlen von Ende August – sofern das Unternehmen aus dem thurgauischen Bussnang nicht erneut die Flucht nach vorn ergreift und sich schon vorher zu Wort meldet.

+++

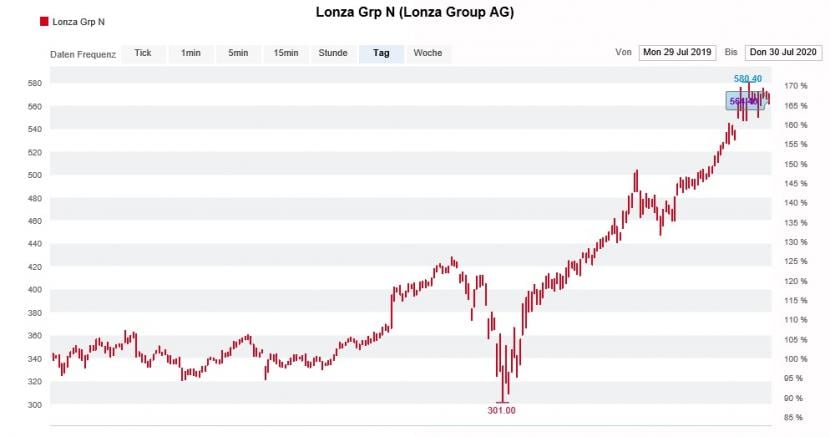

Der Höhenflug von Lonza ist und bleibt beeindruckend. Mit einem satten Plus von 60 Prozent führen die Aktien des Pharmazulieferers aus Basel die diesjährige Gewinnerliste beim Swiss Market Index (SMI) mit grossem Abstand an. Die Silbermedaille geht an die "bloss" um 25 Prozent festeren Papiere von Givaudan.

Doch der Appetit der Banken und ihrer Analysten scheint noch immer nicht gestillt. Schon seit Tagen überbieten sie sich gegenseitig mit immer noch höheren Kurszielen.

Gerade Dani Jelovcan von Mirabaud Securities lässt am heutigen Donnerstag ein Raunen durch die Handelsräume hiesiger Banken gehen. In einer Unternehmensstudie zu Lonza bekräftigt er seine Kaufempfehlung. Und um dieser den nötigen Nachdruck zu verleihen, erhöht er sein Kursziel auf 706 (zuvor 444) Franken.

Der genauso bekannte wie auch beachtete Analyst sieht den Pharmazulieferer rund 3 Milliarden Franken für das zum Verkauf stehende Sorgenkind Life Science Ingredients, kurz LSI, lösen. Er geht deshalb davon aus, dass der künftige Firmenchef Pierre-Alain Ruffieux mit diesen Milliarden das Kerngeschäft verstärken wird.

Schon seit Monaten kennen die Lonza-Aktien nur einen Weg: Den nach oben (Quelle: www.cash.ch)

Dass die von ihm mit einem Kursziel von 706 Franken angepriesenen Aktien schon zu Kursen um die 570 Franken mit dem 34-fachen des von ihm für das kommende Jahr erwarteten Gewinns bewertet werden, scheint ihn dabei nicht weiter zu beunruhigen. Der Himmel ist das Limit.

Zumindest am heutigen Tag stösst er mit seiner Kaufempfehlung an der Börse allerdings auf taube Ohren. Mal schauen, was der morgige Tag so bringt...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |