Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

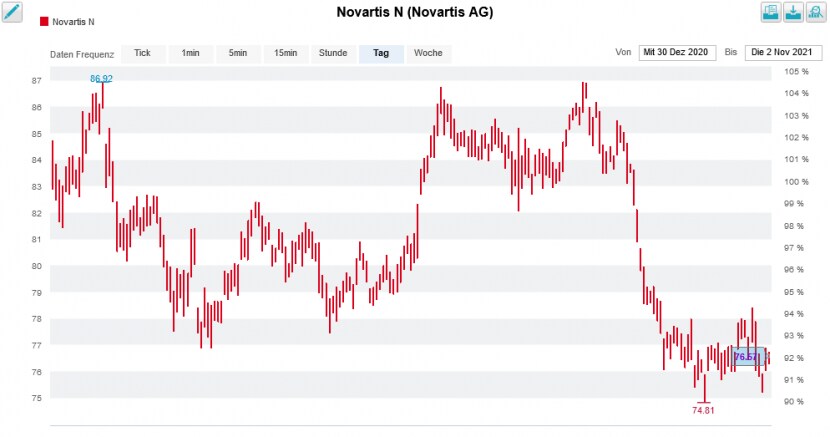

Letzten Dienstag legte mit Novartis das letzte der drei Schwergewichte aus dem Swiss Market Index (SMI) den Zahlenkranz vor. Bei der Gelegenheit kündigte der Pharmakonzern aus Basel auch gleich an, sich möglicherweise des Sorgenkinds Sandoz entledigen zu wollen.

Seither gleicht ein Handelstag dem anderen: Meist gehen sogar bis nach dem Mittag für keine 100 Millionen Franken Aktien um. Heute Dienstag riecht es sogar nach einem neuen Minusrekord, wechselten bisweilen (Stand 12.30 Uhr) doch weniger als 700'000 Titel mit einem Verkehrswert von knapp 55 Millionen Franken die Hand.

Etwas Leben kommt – wenn überhaupt - oft erst mit dem Eintritt der amerikanischen Marktakteure ins Geschehen.

Bei Novartis kommt auch der Aktienkurs nicht auf Touren (Quelle: www.cash.ch)

Es ist, als ob gerade hiesige Grossinvestoren wie Pensionskassen oder Versicherungen einen grossen Bogen um die beiden Indexschwergewichte machen. Dabei von einem Käuferstreik zu sprechen, wäre etwas gar verwegen. Denn es könnte sich ebensogut auch um einen Verkäuferstreik handeln. Fakt ist: Sowohl Roche als auch Novartis fristen an der Börse ein Mauerblümchen-Dasein – und das nicht erst seit gestern. So "mauerblümlig" wie in den letzten Tagen war ihr Dasein allerdings noch selten.

Genau das könnte aber wiederum von Vorteil sein, sollte das Pendel unerwartet in Richtung der hiesigen Schwergewichte umschwingen. Grossinvestoren aus dem In- und Ausland müssten den Valoren von Roche und Novartis dann womöglich hinterher rennen und würden aufgrund des dünnen Handels damit wohl ungewollt ein Kursfeuerwerk zünden...

+++

Auch bei uns in der Schweiz ist Goldman Sachs für aufsehenerregende Aktienempfehlungen bekannt wie kaum eine andere Bank. In einer 25 Seiten starken Unternehmensstudie zu ABB macht die amerikanische Investmentbank ihrem Ruf mal wieder alle Ehre.

Autorin Daniela Costa nimmt die randvollen Auftragsbücher zum Anlass, um ihr 12-Monats-Kursziel für die Aktien des schweizerisch-schwedischen Industriekonzerns auf 51 (zuvor 48) Franken zu erhöhen. Unnötig zu erwähnen, dass sie die Papiere wie bis anhin mit "Conviction Buy" zum Kauf anpreist.

Darf man Costa Glauben schenken, dann werden die Wachstumsaussichten von den meisten ihrer Berufskollegen bei anderen Banken völlig verkannt. Ähnliches gilt wohl auch für die Ertragskraft, liegt die Analystin mit ihren Annahmen für die nächsten beiden Jahre auf Stufe operativer Gewinn (EBITA) doch um nicht weniger als bis zu 24 Prozent über den durchschnittlichen Analystenschätzungen.

Kursentwicklung der ABB-Aktien in den letzten zwei Wochen (Quelle: www.cash.ch)

Zählt man den von ihr ermittelten Wert der einzelnen Geschäftszweige zusammen, kommt man sogar auf 54,50 Franken je Aktie. Das wiederum liegt knapp 80 Prozent über den zuletzt bezahlten Kursen.

Obwohl vor langer Zeit einst an der Fachhochschule für Wirtschaft und Verwaltung von der Dozentin für Banking & Finance eingetrichtert erhalten, habe ich den Glauben an effiziente Märkte schon vor Jahren verloren. Das mag auch damit zu tun haben, dass es die Notenbanken es mit ihrer Politik des billigen Geldes verunmöglichen, dass die Märkte überhaupt noch richtig funktionieren können.

So weit daneben wie die für Goldman Sachs tätige Analystin angibt, kann die Börse bei ABB dann aber eigentlich doch nicht liegen. Die nächsthöheren Kursziele für die Aktien des schweizerisch-schwedischen Industriekonzerns liegen übrigens bei 38 Franken und gehen auf das Konto von Britta Simon bei Julius Bär sowie Martin Wilkie bei der Citigroup.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |