Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv.

+++

Im kommenden Frühling dürfte wieder ein Dividendenregen über die Aktionärinnen und Aktionäre von Publikumsunternehmen aus der Schweiz herniederprasseln – Covid-19-Pandemie hin oder her. Den Anfang macht wie üblich Novartis. Sollten die Analysten Recht behalten, wird der Gesundheitskonzern aus Basel seinen Anteilseignern in den ersten März-Tagen gut 3 Franken je Aktie ausbezahlen.

Abzüglich Verrechnungssteuer, versteht sich. Denn Novartis verfügt über keine Kapitaleinlagereserven und kann deshalb auch keine steuerbefreite Ausschüttungen vornehmen.

Wie ich einem Spezialbericht aus der Feder des Vontobel-Analysten Peter Romanzina entnehme, hat über die letzten Jahre ach so manches Unternehmen aus dem Swiss Market Index (SMI) seine Kapitaleinlagereserven aufgezehrt. Erschwerend hinzu kommt, dass der Gesetzgeber den Exzessen der letzten Jahren einen Riegel vorgeschoben hat. Seit Anfang dieses Jahres dürften börsenkotierte Firmen aus der Schweiz nur noch bis zur Hälfe der Dividende aus den Kapitaleinlagereserven ausschütten.

Das betrifft etwa Lonza, UBS oder die Credit Suisse. Erhebungen Romanzinas zufolge ist die für dieses Jahr erwartete Dividende bei diesen Unternehmen noch auf Jahre hinaus durch Kapitaleinlagereserven gedeckt. Bei der Credit Suisse reichen diese sogar für die nächsten 70 Jahre. Dies allerdings nur, solange die kleinere der beiden Schweizer Grossbanken keine weiteren eigenen Aktien zurückkauft, so hält der Vontobel-Analyst fest.

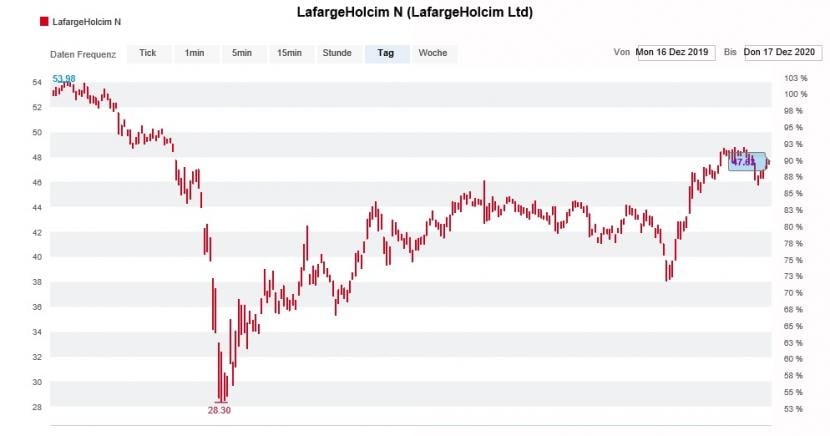

In einer vorteilhaften Situation wähnt er LafargeHolcim. Zum einen verfügt auch der Weltmarktführer aus Jona über umfassende Kapitaleinlagereserven und zum anderen unterliegt er einer Ausnahmeregelung. Letztere macht es ihm möglich, den vollen Betrag steuerfrei zu entrichten.

Die Aktien von LafargeHolcim sind die einzigen aus dem SMI, bei welchen noch vollständig steuerbefreite Ausschüttungen möglich sind (Quelle: www.cash.ch)

Auf die Gefahr hin, mich zu wiederholen: Dividenden sind – je nach Betrachtungszeitraum - für bis zu zwei Drittel der Gesamtrendite von Aktien verantwortlich. Zwischen Anfang Januar und dem 11. Dezember dieses Jahres waren es beim breit gefassten Swiss Performance Index (SPI) immerhin rund 36 Prozent, wie Romanzina vorrechnet. Kommt hinzu, dass die Dividendenkomponente deutlich geringeren Schwankungen als die Kurskomponente unterliegt. Für mich aus Sicht eines Unternehmens ganz klar ein weiteres Argument für eine attraktive Dividendenpolitik.

+++

Die Notenbanken führender Wirtschaftsnationen haben einen gemeinsamen Gegner: Sie alle haben sich dem Kampf gegen deflationäre Windmühlen verschrieben. Und das mit immer härteren Bandagen. Kollateralschäden werden dabei entweder verdrängt, oder aber ganz bewusst in Kauf genommen.

Ich spreche übrigens ganz bewusst von deflationären Windmühlen. Denn es ist ein Kampf, den die Notenbanken gar nicht führen müssten. Zumindest dann nicht, wenn sie sich an den effektiven Lebenshaltungskosten und nicht an irgendwelchen zurechtfrisierten Konsumentenpreisindizes orientieren würden.

Wenn wir ehrlich sind, machen Wertpapierkäufe und Negativzinsen nur die Superreichen noch reicher. Der "Mann von der Strasse" verliert hingegen seit Jahren an Kaufkraft – von den einschneidenden Folgen für seine Altersvorsorge gar nicht erst zu sprechen. Wenn der Zinseszinseffekt stirbt, stirbt nämlich auch die Altersvorsorge.

Den Klimaschutz in Ehren. Aber wenn sich etwa die Europäische Zentralbank (EZB) auch noch dem Kampf gegen die weltweite Klimaerwärmung verschreibt, muss man sich doch fragen, wer sich daran eine goldene Nase verdienen wird. Meine Vermutung: Bestimmt nicht der "Mann von der Strasse".

Wenn die Banken und ihre Strategen im Hinblick auf das kommende Jahr bei einem Thema ziemlich entspannt sind, dann ist das beim Thema Inflation. Die grosse Ausnahme: Die Credit Suisse und ihr Chefstratege Andrew Garthwaite. Er geht davon aus, dass die Teuerung über die nächsten 12 Monate deutlich anzieht und viele seiner Berufskollegen – auch bei der Zinsentwicklung - auf dem falschen Fuss erwischt.

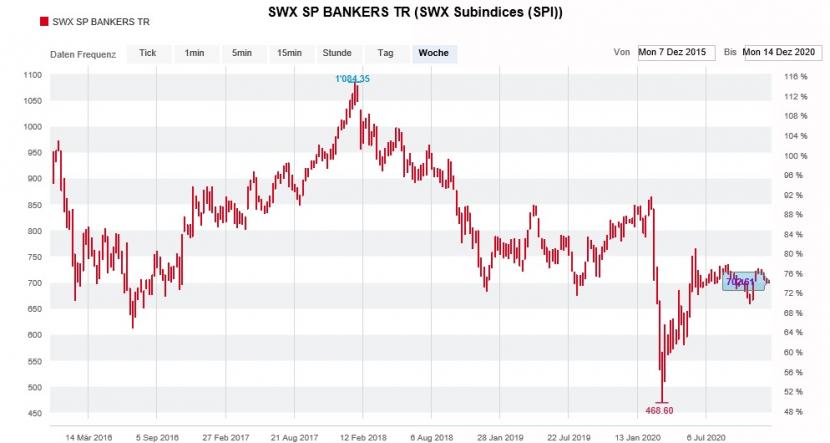

SPI-Unterindex für Bankaktien über die letzten fünf Jahre (Quelle: www.cash.ch)

Garthwaite und seine Abteilungskollegen stufen deshalb die Bank- sowie die Telekommunikationsaktien von "Benchmark" auf "Overweight" herauf. Im Gegenzug senken sie zyklische Aktien von "Overweight" auf "Benchmark".

In einem Punkt widersprechen die Strategen ihren Inflations- und Zinserwartungen allerdings. Sie räumen amerikanischen Wachstumsaktien auch weiterhin ein leicht überdurchschnittliches Gewicht in den Kundenportefeuilles ein.

Andere Berufskollegen – unter ihnen jene bei Morgan Stanley – sehen in steigenden Zinsen "Gift" für Wachstumsaktien. Und tatsächlich orientiert sich dieses noch immer beliebte Titelsegment stark an der Rendite zehnjähriger amerikanischer Staatsanleihen.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |