Der cash Insider berichtet im Insider Briefing börsentäglich von brandaktuellen Beobachtungen rund um den Schweizer Aktienmarkt und ist unter @cashInsider auch auf Twitter aktiv.

+++

Der Baselbieter Spezialitätenchemiehersteller Clariant wird seit Jahren als heisser Übernahmekandidat gehandelt. Erst vor wenigen Wochen erhielten solche Spekulationen wieder Auftrieb, als die Kollegen von "The Market" berichteten, dass die einstige Novartis-Tochter das Interesse von Finanzinvestoren auf sich ziehe.

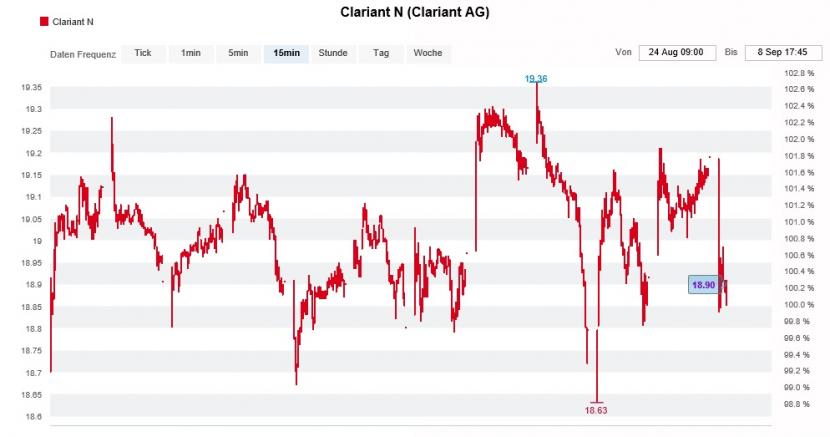

Alleine an diesem Tag schoss der Kurs der Aktien in der Spitze um fast sechs Prozent nach oben, begleitet von stark anschwellenden Handelsaktivitäten – auch bei den Derivaten.

Nun scheint zumindest Analyst Chris Counihan von der Credit Suisse den Glauben an einen schnellen Verkauf des Unternehmens ins Ausland verloren zu haben. Denn nur so lässt sich erklären, weshalb er die Aktien von Clariant mit einem Kursziel von 19,20 (zuvor 20,50) Franken von "Outperform" auf "Neutral" herunterstuft.

Kursentwicklung der Clariant-Aktien rund um die jüngsten Spekulationen um Interesse aus der Private-Equity-Industrie (Quelle: www.cash.ch)

Der Spezialitätenchemiehersteller werde zumindest in einem ersten Schritt weniger stark als andere Rivalen von einer breiteren Erholung in den Absatzmärkten profitieren, so lautet zumindest die offizielle Begründung. Zudem hegt der Analyst gewisse Zweifel, was eine nachhaltige Verbesserung beim freien Cashflow der Baselbieter anbetrifft.

Tief blicken lässt der Abschnitt in der Unternehmensstudie der Credit Suisse, in welcher der Autor auflistet, was alles anders kommen könnte als von ihm gedacht. Während Counihan einen möglichen Strategiewechsel anführt, scheint ihm die Wahrscheinlichkeit eines Firmenverkaufs ins Ausland nicht mehr weiter erwähnenswert.

Als Ankeraktionär hätte da vor allem Sabic ein Wort mitzureden. Schliesslich nennen die Saudis 31,5 Prozent der Stimmen ihr Eigen. Ob sie bei einem Verkauf ihres Aktienpakets den ursprünglich bezahlten Preis lösen würden, halte ich für sehr unwahrscheinlich. Denn angeblich liegt dieser "nördlich" von 32 Franken.

+++

Totgesagte leben länger. Und das auch an der Börse. Obwohl einige Beobachter im Rückschlag mit der intravenös zu verabreichenden Version des Antibiotikums Murepavadin schon den Todesstoss für Polyphor sahen, verspürten die Aktien des Pharmaunternehmen aus dem Baselbiet in den letzten Tagen so etwas wie Auftrieb.

Mittlerweile hat der Käufer – oder besser gesagt die Käuferin – auch einen Namen: Wie ich einer Offenlegungsmeldung an die Schweizer Börse SIX entnehme, bringt die Fondstochter der Credit Suisse neuerdings einen Stimmenanteil von 6 (zuvor 3,23) Prozent auf die Waage.

Was genau die kleinere der beiden Schweizer Grossbanken zu dieser gewagten Wette verleitet, ist nicht bekannt. Vermutlich schöpft sie ihre Zuversicht aus den Erfolgsmeldungen rund um das Brustkrebsmedikament Balixafortide der letzten Wochen – wobei das kommerzielle Potenzial des Präparats in Expertenkreisen höchst unterschiedlich beurteilt wird.

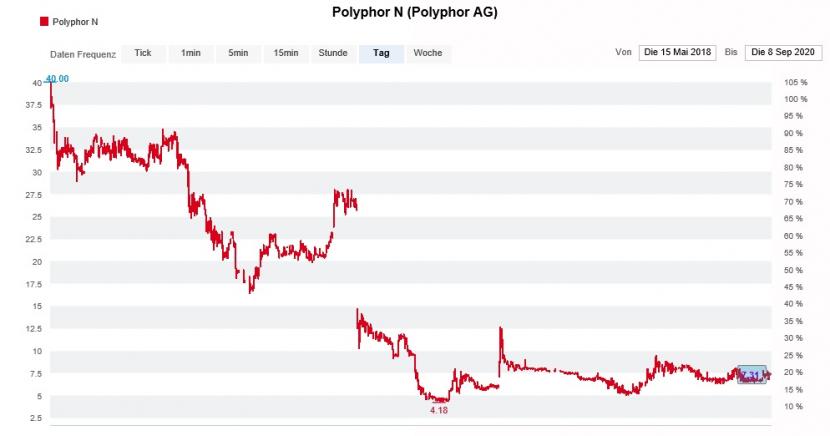

Kursentwicklung der Aktien von Polyphor seit dem Börsengang vom Mai 2018 (Quelle: www.cash.ch)

Zur Erinnerung: Polyphor wurde im Mai 2018 zu 38 Franken je Aktie an die Börse gebracht. Zu aktuellen Kursen von 7,30 Franken weist das Aktienpaket der Fondstochter der Credit Suisse einen Marktwert von fast 5 Millionen Franken auf.

Die Credit-Suisse-Rivalin UBS – einst Hauptverantwortliche des Börsengangs - gibt den wahrscheinlichkeitsbereinigten Nettobarwert für Balixafortide mit 7,95 Franken je Aktie an, sofern das Brustkrebsmedikament Mitte nächsten Jahres an ein finanzkräftiges Partnerunternehmen aus der Pharmaindustrie auslizenziert wird. Das wiederum liegt nur unwesentlich über den aktuellen Kursen. Unnötig zu erwähnen, dass UBS-Analyst Michael Leuchten die Aktien bloss mit "Neutral" einstuft.

Die Wette der Fondsgesellschaft der Credit Suisse auf Polyphor ist allerdings noch aus einem weiteren Grund gewagt. Da an gewissen Tagen nur ein paar tausend Titel umgehen, könnte ein Ausstieg für die Grossaktionärin zur Geduldsprobe werden...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |