Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das neue Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Eine mögliche Erklärung liefert nun eine Offenlegungsmeldung an die Schweizer Börse SIX. Wie der Börsenbetreiberin gemeldet wurde, hat sich die Aktionärsgruppe um Albert Frère und Paul Desmarais von weiteren Aktien des Weltmarktführers getrennt. Neuerdings halten die beiden Pargesa-Gründer keine 3 (zuvor 4,95) Prozent der Stimmen mehr.

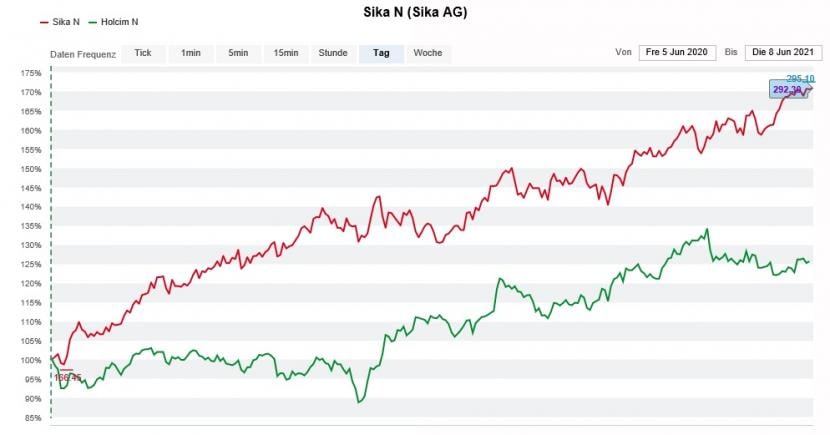

Die Sika-Aktien (rot) lassen jene von Holcim (grün) im 12-Monats-Vergleich weit hinter sich zurück (Quelle: www.cash.ch)

Frère und Desmarais scheinen es eilig zu haben. Der Mai war erst wenige Tage alt, als sich die Aktionärsgruppe auf den Zeitpunkt unmittelbar vor dem Dividendenabgang als Verkäuferin von Aktien zu erkennen geben musste. Das auch nur, weil damals der meldepflichtige Schwellenwert von 5 Prozent unterschritten wurde. In der Spitze hielten die beiden einst sogar fast 10 Prozent an Holcim.

Nun wird in den Handelsräumen hiesiger Banken gemunkelt, dass sie sogar ganz ausgestiegen sind oder zumindest unmittelbar davorstehen.

Ich vermutete das schon vor vier Wochen und schrieb:

So bleibt mir nichts anderes übrig, als den nicht gerade erfolgsverwöhnten Aktionärinnen und Aktionären von Holcim zu wünschen, dass nun Ruhe ins Aktionariat kehrt. Auch meinen Schweizer Aktienfavoriten für 2021 würde es nicht schaden, wenn die Valoren des Weltmarktführers endlich zu einer Aufholjagd auf andere Bauzulieferaktien ansetzen würden.

+++

Die Aktien von Meyer Burger neigen seit Tagen zur Schwäche – begleitet von Berichten rund um ein mysteriöses Rebalancing seitens eines bedeutenden Aktionärs sowie angebliche Leerverkäufe.

Zeitnah ging in den Redaktionen hiesiger Wirtschaftsmedien sowie bei manch einem Aktienanalyst ein mehrere Seiten starkes Schreiben aus Monaco ein. Darin geizt der Verfasser Wolfgang Eichhorn nicht mit Kritik am neuen Geschäftsmodell sowie an dessen Wettbewerbsfähigkeit.

Zwischen den Zeilen steht da im übertragenen Sinn: Meyer Burger sei - wie zuvor schon Solarworld - dem Untergang geweiht. Da kommt es natürlich nicht ungelegen, wird in den ehemaligen Fabrikhallen von Solarworld produziert.

Der gebürtige Österreicher ist übrigens kein Unbekannter. Er hatte sich im Sommer letzten Jahres im Rahmen der damaligen Kapitalerhöhung beim Solarunternehmen eingenistet, ist eigenen Angaben zufolge mittlerweile aber nurmehr in einem geringen Umfang beteiligt.

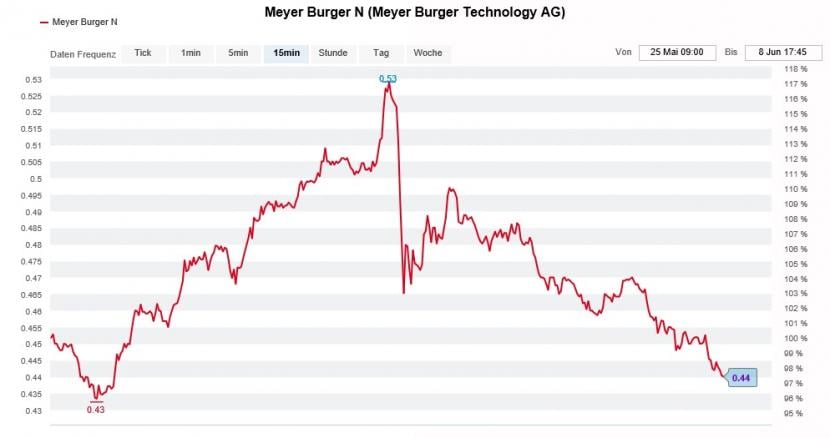

Wie gewonnen, so zerronnen, heisst es für die Aktionäre von Meyer Burger (Quelle: www.cash.ch)

Ausserdem wären da auch noch geschäftliche Anknüpfungspunkte zwischen Eichhorn und dem jüngst nicht mehr zur Wiederwahl angetretenen Meyer-Burger-Verwaltungsrat und einstigen Aktionärsvertreter Urs Fähndrich.

Meyer Burger ist denn auch sichtlich um Schadensbegrenzung bemüht. In einer mir zugespielten Gegendarstellung bezeichnet das Unternehmen die im Schreiben gemachten Aussagen als irreführend oder falsch. Das gilt insbesondere für die diffusen Behauptungen rund um die Preisgestaltung.

Zumindest in einem Punkt muss sich das Solarunternehmen tatsächlich Kritik gefallen lassen, hat es das Protokoll der Generalversammlung doch selbst fünf Wochen danach noch nicht auf der Webseite veröffentlicht. In der Schweiz gilt es als ungeschriebenes Gesetz, wonach ein Unternehmen das Protokoll eigentlich spätestens 20 Tage nach der Generalversammlung öffentlich machen müsste.

Was genau den Verfasser zu einem solchen Schreiben antreibt, will sich mir nicht erschliessen. Denn wie er selber schreibt, ist er ja immer noch an Meyer Burger beteiligt – wenn auch "in geringem Umfang". Kommt hinzu, dass Eichhorn das Geschäftsmodell rund um die Kapitalerhöhung herum sogar selber trug.

Üblicherweise würde man ein solches Schreiben denn auch eher aus der Feder eines berüchtigten Leerverkäufers erwarten...

Mal schauen, ob und wie nun die Analysten auf das Schreiben reagieren. Für Patrick Laager von der Credit Suisse scheint dieses jedenfalls kein Thema zu sein. Er bekräftigt am heutigen Dienstag allerdings sowohl seine "Underperform" lautende Verkaufsempfehlung als auch das Kursziel von gerade mal 30 Rappen – und sorgt damit für Wasser auf die Mühlen jeglicher Leerverkäufer.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |