Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

In eigener Sache:

Nachdem die letzten Ferien schon wieder eine ganze Weile zurückliegen, bin ich "reif für die Insel". Meine Familie und ich verbringen die nächsten zwei Wochen im Südwesten von Mallorca und lassen dort ein bisschen die Seele baumeln.

Die nächste Kolumne erscheint nach meiner Rückkehr am Montag, 22. Juli 2019, wie üblich um 12.30 Uhr.

Ich wünsche Ihnen allen zwei sonnige Wochen. Möge die Sonne auch an der Börse scheinen.

Herzlichst,

der cash Insider

+++

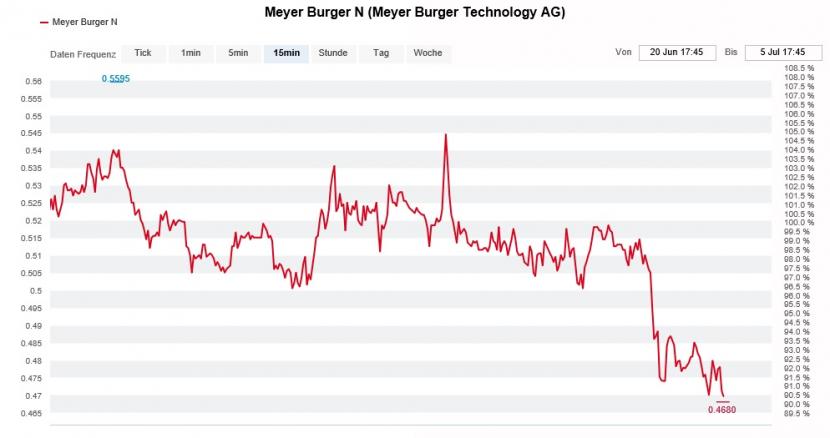

Seit Wochen kranken die Aktien von Meyer Burger an einer mysteriösen Kursschwäche. Zeitweise kosten die Papiere am heutigen Freitag keine 47 Rappen mehr und damit nur unwesentlich mehr als Ende Oktober letzten Jahres. Damals wie heute befindet sich der Solarzulieferer aus dem bernischen Gwatt in einem Stimmungs- und Kurstief. Alleine für die letzten fünf Tage errechnet sich ein Minus von 9 Prozent. Seit Ende Mai sind es sogar 23 Prozent - ohne dass irgendwelche aufschlussreichen Neuigkeiten vorliegen würden.

Was diese ziemlich mysteriöse Kursschwäche anbetrifft, so trifft man im hiesigen Berufshandel denn auch vorwiegend auf ratlose Gesichter. Trotzdem - oder gerade deswegen - beschleicht mich ein ungutes Gefühl.

Denn der letzte bekannte Grossauftrag geht auf Ende April zurück. Damals bestellte ein chinesischer Solarmodulhersteller für 10 Millionen Franken eine Zellbeschichtungsanlage. Im ersten Halbjahr gingen bei Meyer Burger somit Grossaufträge im Gesamtwert von gerade mal 25 Millionen Franken ein. Zum Vergleich: In der ersten Hälfte letzten Jahres waren es mit 48 Millionen Franken noch fast doppelt so viel.

Schon seit Tagen stehen die Aktien von Meyer Burger, von hohen Handelsvolumina begleitet, unter Verkaufsdruck. (Quelle: cash.ch)

Das alles schiene verkraftbar, wäre der Solarzulieferer nicht mit einem eher dünnen Auftragsbestand von etwas mehr als 240 Millionen Franken ins laufende Jahr gestartet. Das sind gut 40 Prozent weniger als das Unternehmen im ganzen letzten Jahr umgesetzt hat. Vermutlich gab es auch deshalb keine Zielvorgaben für 2019 ab, als es im März mit einem enttäuschenden Jahresergebnis für 2018 aufwartete.

Man braucht kein Profi zu sein, um abschätzen zu können, dass Meyer Burger anlässlich der Halbjahresergebnisveröffentlichung von Mitte August nicht viel Gutes zu berichten haben wird. Fragt sich, ob der Solarzulieferer seinen Aktionären nicht sogar schon früher reinen Wein einschenkt und die aus heutiger Sicht noch immer viel zu hohen Analystenerwartungen dämpft?

Es wäre nicht das erste Mal, dass irgend jemand mehr weiss oder zumindest etwas erahnt. Bereits im Februar kam es rund um den Verkauf des Wafering-Geschäfts - dieser spülte damals dringend benötigtes Geld in die Kasse des Unternehmens - nämlich zu auffälligen Handelsaktivitäten. Anders als im Februar brodelt es bei den Aktien von Meyer Burger allerdings im negativen Sinne...

+++

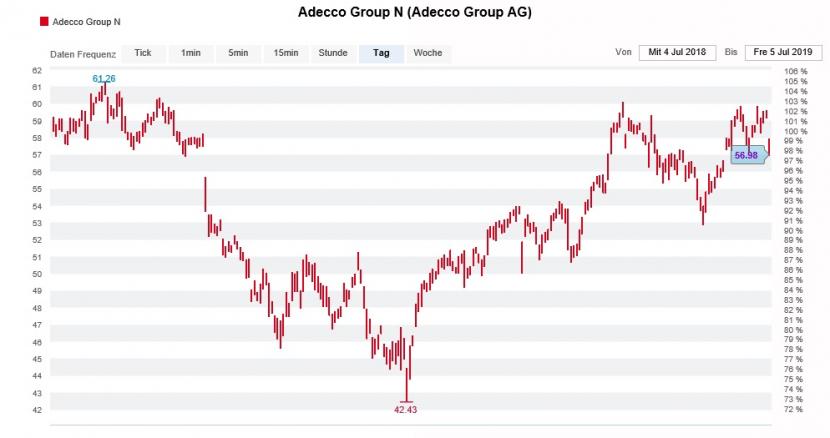

Die letzten Monate waren wie Balsam auf die geschundene Seele der Adecco-Aktionäre: Mit einem Kursplus von 34 Prozent - den Dividendenabgang von Ende April aufgerechnet - zählt der Stellenvermittlungsprofi in diesem Jahr zu den Unternehmen aus dem Swiss Market Index (SMI) mit der stärksten Kursentwicklung.

Auch in Analystenkreisen erhalten die renditestarken Papiere viel Zuspruch. Egal ob Morgan Stanley, Goldman Sachs oder die Citigroup – kaum eine amerikanische Investmentbank, die keine Kaufempfehlung ausstehend hat.

Diese Zuversicht teilt Analyst Tom Sykes bei der Deutschen Bank nicht. Er warnt vor einer substanziellen Abkühlung im Schlüsselmarkt Nordamerika. Der Analyst räumt zwar ein, dass der Stellenvermittler in diesem Markt nur rund 20 Prozent des operativen Jahresgewinns erzielt. Allerdings sei das Nordamerika-Geschäft seit 2008 für gut die Hälfte des operativen Gewinnwachstums verantwortlich gewesen.

Kursentwicklung der Adecco-Aktien in den vergangenen zwölf Monaten (Quelle: cash.ch)

Folglich streicht Sykes seine Gewinnschätzungen kräftig zusammen. Die neuen Annahmen für das kommende Jahr liegen um fast 30 Prozent unter dem Durchschnitt seiner Berufskollegen. Und um seinen Vorbehalten den nötigen Nachdruck zu verleihen, stuft der Analyst die Aktien von Adecco mit einem 50 (zuvor 52) Franken lautenden Kursziel von "Hold" auf "Sell" herunter.

Ich wäre nicht überrascht, würden in den nächsten Wochen weitere Analysten dem Beispiel Sykes folgen und beim Stellenvermittler den Rotstift ansetzen. Für gewöhnlich bleiben solche Gewinnschätzungsreduktionen nicht ohne Folgen für die Aktienkursentwicklung.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |