Der cash Insider berichtet im Insider Briefing börsentäglich von brandaktuellen Beobachtungen rund um den Schweizer Aktienmarkt und ist unter @cashInsider auch auf Twitter aktiv.

+++

Kaum ein Analyst, der die Aktien von Nestlé nicht zum Kauf anpreist. Zumindest offiziell. Gerade in angelsächsischen Kreisen stehen der Nahrungsmittelkonzern aus Vevey und seine Valoren hoch in der Gunst. Citigroup, Merrill Lynch, HSBC, Bernstein Research, Barclays, Morgan Stanley, J.P. Morgan oder Goldman Sachs – sie alle raten zum Einstieg. Sozusagen das "Wer-ist-Wer" der dortigen Bankenwelt.

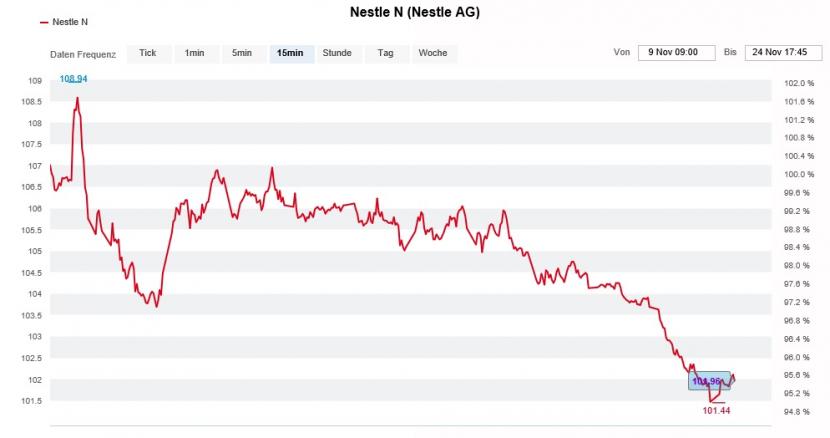

Das höchste Kursziel steuert allerdings die UBS bei. Die grösste Schweizer Bank traut dem hiesigen Indexschwergewicht über die nächsten 12 Monate einen Vorstoss auf 130 Franken zu. Umso mehr überrascht, dass sich den Aktionären seit Tagen dasselbe ernüchternde Bild zeigt: Der Kurs fällt und fällt.

Kursentwicklung der Nestlé-Aktien während den letzten drei Wochen (Quelle: www.cash.ch)

Firmenspezifische Beweggründe dürfte die mysteriöse Kursschwäche nicht haben. Vielmehr fristen die Aktien europäischer Nahrungsmittel- und Pharmahersteller angesichts der jüngsten Erfolge bei der Entwicklung von Covid-19-Impfstoffen und den dadurch wiedererwachten Konjunkturhoffnungen ein Mauerblümchen-Dasein.

Hinzu gesellen sich charttechnisch motivierte Abgaben. Denn zum einen notieren die Papiere von Nestlé unter dem gleitenden 200-Tage-Durchschnitt und zum anderen nähert sich der 50-Tage-Durchschnitt dem 200-Tage-Durchschnitt von oben. Es droht ein sogenanntes "Bear Cross", ein für kurzfristig orientierte Marktakteure unmissverständliches Verkaufssignal.

Einmal mehr zeigt sich: Einzelempfehlungen der Banken sind das eine, ihre Branchenpräferenzen etwas ganz anderes. Wenn ein ganzes Titelsegment in Ungnade fällt, ist beinahe schon egal, wenn dieselben Banken einzelne Aktien aus dem besagten Titelsegment zum Kauf anpreisen.

Es wird immer wieder Börsenphasen wie die jetzige Geben, in welchen die Nestlé-Aktien als langweilig und träge gelten und deshalb links liegengelassen werden. Diesmal vermutlich zu Unrecht, wie die kräftige Wachstumsbelebung beim Nahrungsmittelkonzern im dritten Quartal zeigt. Ich bin jedenfalls jetzt schon neugierig, mit was für einem Zahlenkranz der innovative Firmenchef Mark Schneider im Januar für das Schlussquartal nachlegen kann.

+++

Seit dem 27. Oktober ist die jüngere Firmengeschichte von Implenia um ein unrühmliches Kapitel reicher. An diesem Tag räumte der Baukonzern ein, dass er das laufende Jahr mit einem operativen Verlust (EBITDA) in Höhe von 70 Millionen Franken abschliessen werde. In der Folge fiel der Aktienkurs eben mal schnell auf 17 Franken und damit auf den Stand vom Spätherbst 2011.

Mit an Bord die Fondstochter der Credit Suisse. Wie einer Offenlegungsmeldung an die Schweizer Börse entnommen werden kann, hat die Grossaktionärin ihre Beteiligung seither auf unter 3 (zuvor 4,1) Prozent reduziert.

Die Credit Suisse ist nicht einfach irgendwer, sondern die ehemalige Arbeitgeberin von Verwaltungsratspräsident Hans Ulrich Meister. Noch im August hielt ihre Fondstochter gar etwas mehr als 5 Prozent am Baukonzern.

Es macht ganz den Anschein, als ob den Fondsmanagern der Grossbank der Glaube an einen raschen Turnaround abhanden gekommen sei. Beteiligungsmeldungen mit Signalwirkung sind eher selten – diese hier zu Implenia zählt zweifelsfrei dazu.

+++

Am Freitag zündete Analyst Joern Iffert von der UBS bei den Aktien von Ascom mal eben schnell ein Kursfeuerwerk. Nach einer Heraufstufung von "Neutral" auf "Buy" bei einem Kursziel von 16 (zuvor 12) Franken eröffneten die Papiere des Berner Spezialisten für Spitalkommunikation bei 12 Franken. Im weiteren Tagesverlauf stiegen sie dann sogar auf 12,76 Franken, nur um dann immerhin noch um knapp 10 Prozent höher aus dem Handel zu gehen. Unnötig zu erwähnen, dass mit fast 530'000 Aktien ein Vielfaches eines durchschnittlichen Tagesvolumens die Hand wechselte.

Der UBS-Analyst erhöht zwar seine Gewinnschätzungen um bis zu 7 Prozent. Mit wirklich neuen Erkenntnissen wartet er jedoch nicht auf. So sieht er das Unternehmen etwa von der Covid-19-Pandemie profitieren und argumentiert unter anderem mit dem zweifelsohne vorhandenen Raum für Gewinnverbesserungen.

Beeindruckendes Kursfeuerwerk bei den Aktien von Ascom (Quelle: www.cash.ch)

Dennoch scheint der Zeitpunkt der Heraufstufung gut gewählt: Kaufempfehlung und Kurszielerhöhung waren gerade mal eine Stunde alt, da meldete sich Ascom am Freitag selber zu Wort. In einer Medienmitteilung liessen die Berner die Öffentlichkeit wissen, dass man mit einem Bankenkonsortium einen Konsortialkredit über 60 Millionen Franken mit einer Aufstockungsmöglichkeit um weitere 20 Millionen Franken vereinbart habe. Federführende Bank: Die UBS.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |