Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Der langjährige Grossaktionär GIC lässt nichts anbrennen: Gestern Abend wurde bekannt, dass sich der Singapurer Staatsfonds von 93 Millionen Aktien der Grossbank UBS trennen wolle. Die Beteiligungstranche sei zu 16,10 Franken je Aktie bei institutionellen Investoren platziert worden, hiess es dann vor wenigen Stunden.

Im Zuge der Aktienplatzierung fällt der Stimmenanteil des Grossaktionärs aus Asien von 5,1 auf 2,7 Prozent. Weil sich GIC in Zukunft unterhalb des Schwellenwerts von 3 Prozent bewegt, kann der Singapurer Staatsfonds nach Ablauf der 90-tägigen Sperrfrist sogar ganz aussteigen, ohne meldepflichtig zu werden.

Über die Beweggründe der Beteiligungsreduktion lässt sich bloss spekulieren. In einer Mitteilung an die Medien räumt GIC jedenfalls ein, auf den bei institutionellen Investoren platzierten Aktien einen Verlust erlitten zu haben. Seit dem Einstieg im Februar 2008 habe sich die Ausgangslage grundlegend verändert, nur soviel lässt man die Öffentlichkeit wissen.

Nicht nur den Aktien der UBS setzt die Aktienplatzierung heute zu. Auch die Aktien der Credit Suisse werden von den Anlegern in Sippenhaft genommen. Denn wie bei ihrer Erzrivalin sitzen auch bei der kleineren der beiden Schweizer Grossbanken namhafte Geldgeber aus der Zeit unmittelbar nach der Finanzkrise im Aktionariat.

12-Monats-Vergleich der Aktien der Credit Suisse (rot) mit jenen der UBS (grün) (Quelle: www.cash.ch)

Den letzten Offenlegungsmeldungen zufolge hält das saudische Konglomerat Olayan 5,4 Prozent und der Wüstenstaat Katar 4,9 Prozent am Unternehmen. Anders als GIC bei der UBS sitzen diese beiden Grossaktionäre teilweise auch heute noch auf hochverzinsten Pflichtwandelanleihen. Und dort lässt es sich bekanntlich gut leben.

Eine Beteiligungsreduktion nach dem Vorbild des Singapurer Staatsfonds ist bei der Credit Suisse zwar nicht auszuschliessen, aber zumindest sehr unwahrscheinlich. Dasselbe gilt für den amerikanischen Substanzinvestor Harris Associates. Auch er scheint fest im Sattel zu sitzen.

Das heisst allerdings nicht unbedingt, dass diese drei Grossaktionäre im Hinblick auf die 4 Milliarden Franken schwere Bezugsrechtsemission dem schlechten Geld gutes hinterher werfen.

+++

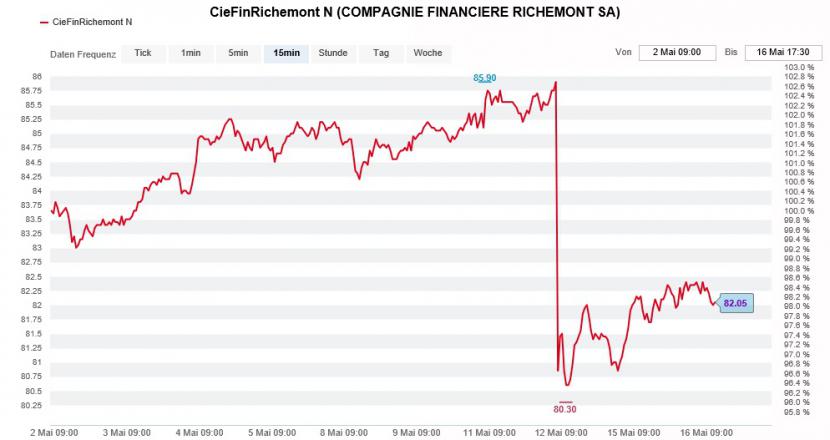

Im Vorfeld der Jahresergebnispräsentation jagte bei Richemont eine Spekulation die nächste. Neben einer kräftigen Wachstumsbeschleunigung im Schlussquartal wurde dem Luxusgüterkonzern aus Genf auch eine Sachdividende in Form von Yoox-Aktien nachgesagt.

Am letzten Freitag folgte dann die kalte Dusche: Obwohl das Traditionsunternehmen mit dem Zahlenkranz nur knapp an den ambitioniert hohen Analystenerwartungen vorbeischrammte, brach eine Verkaufswelle über die Aktien herein.

Der Versuch, die Aktionäre mit einem über drei Jahre laufenden Aktienrückkaufprogramm versöhnlich zu stimmen, war ganz offensichtlich nicht von Erfolg gekrönt. Mit einer Ausschüttung der Yoox-Aktien hätte das Unternehmen wesentlich mehr Aktionärswerte geschaffen.

Fragt man die fast ausschliesslich optimistisch gestimmten Analysten, ist alles aber nur halb so schlimm.

Schmerzhafter Kursrückschlag für die Aktien von Richemont (Quelle: www.cash.ch)

In einem Kommentar aus der Feder des für die Zürcher Kantonalbank tätigen Analysten bleibt es nicht bloss bei verteidigenden Worten. Er geht sogar noch einen Schritt weiter, und sieht die mit "Übergewichten" eingestuften Aktien über die nächsten sechs Monate zu den bisherigen Höchstkursen bei 96 Franken aufschliessen.

Selbst auf Basis seiner nach oben angepassten Schätzungen errechnet der Autor mittlerweile ein Kurs-Gewinn-Verhältnis von 24. Mit einem Bewertungsaufschlag von gerademal 9 Prozent gegenüber dem Swiss Performance Index (SPI) sieht er dank den überdurchschnittlich guten Gewinnaussichten allerdings weiteren Spielraum nach oben.

In Anbetracht des schwierigen Umfelds schlägt sich Richemont überraschend gut, das muss auch ich neidlos einräumen. Nach der kräftigen Kurserholung der letzten Wochen und Monate halte ich die allseits beliebten Aktien dennoch für ausgereizt.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |