Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Kaum eine Schweizer Bank - darunter auch die beiden Grossbanken UBS und Credit Suisse - welche in den vergangenen Jahren nicht eindringlichst vor einer Zinswende warnte.

Wer dahinter bloss ein weiteres Lippenbekenntnis vermutet, der irrt gewaltig. Wie sich den Vermögensverzeichnissen kleinerer und mittelgrosser Vorsorgestiftungen entnehmen lässt, haben die mit der Vermögensverwaltung beauftragten Banken die Laufzeiten bei Anleihen schon vor langer Zeit kräftig zurückgefahren. In den allermeisten Fällen kam diese Massnahme viel zu früh, was Rendite kostete.

Inwiefern man den Anlagestrategen und Portfolio-Managern diesbezüglich Vorwürfe machen kann, bleibe dahingestellt. Auch ich hätte noch vor wenigen Jahren nie und nimmer gedacht, dass die öffentliche Hand und finanzkräftige Unternehmen eines Tages fürs Schuldenmachen sogar noch bezahlt werden könnten. Schliesslich entbehren Negativzinsen jeglichem gesundem wirtschaftlichem Verständnis.

Über die letzten eineinhalb Jahre sind die vor einer Zinswende warnenden Stimmen allerdings nach und nach verstummt. Alleine schon aufgrund der erdrückend hohen Verschuldung sei eine Rückkehr zur Normalität schlichtweg nicht mehr möglich, so lautet der Tenor.

Eine Ausnahme machen die für die amerikanische Investmentbank Citigroup tätigen Zinsstrategen. Noch bis vor kurzem ziemlich zuversichtlich für die Anleihenmärkte gestimmt, warnen sie in einem mir aus London zugespielten Strategiepapier vor einem Kursfiasko - und das sogar noch vor Jahresende.

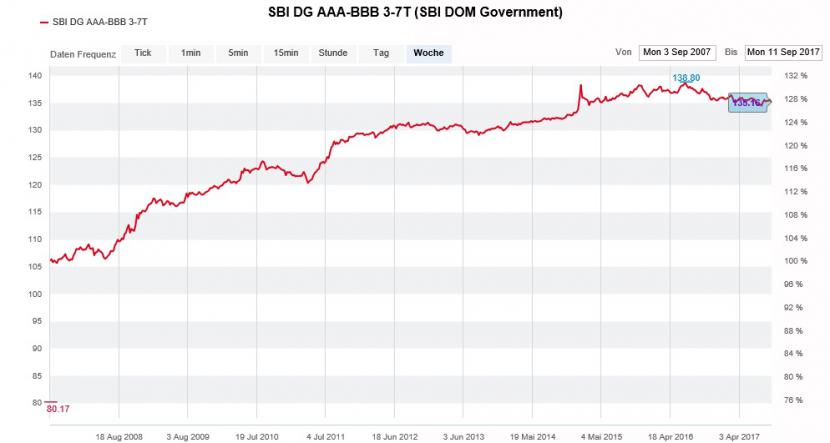

Langjährige Kursentwicklung inländischer Franken-Anleihen mit einer Bonität von AAA bis BBB (Quelle: www.cash.ch)

Neben dem freundlicheren Wirtschaftsumfeld und den wegfallenden politischen Risiken in Europa wird mit dem baldigen Ende der Wertpapierkäufe durch die Europäische Zentralbank sowie mit einem milliardenschweren Fiskalpaket unter der neuen amerikanischen Regierung argumentiert.

Überraschend entspannt geben sich die für die Aktienanalyse der Citigroup tätigen Kollegen. An den Bewertungskennzahlen gemessen seien Aktien zwar nicht günstig, so räumen sie ein. Allerdings gebe es keinen direkten Einfluss zwischen der Bewertung und der kurzfristigen Kursentwicklung. Im freundlicheren Wirtschaftsumfeld und in Erwartung üppigerer Unternehmensgewinne sehen die Strategen die Aktienmärkte von den Anleihenmärkten abkoppeln und bis weit ins kommende Jahr hinein steigen.

Was die Aktienstrategen nicht schreiben: Bisweilen ging noch jeder Korrektur an den Aktienmärkten zwingend immer auch eine solche an den Anleihenmärkten voraus.

Während es für die Anleihenkurse keine Faustregel gibt, gilt für die Aktienkurse die sogenannte "Vierer-Regel". Letztere besagt, dass erst der vierte Zinsschritt Gift für die Aktienkurse ist.

Zur Erinnerung: Heute vor drei Monaten erhöhte die amerikanische Notenbank ihre Leitzinsen zum vierten Mal seit Ausbruch der Finanzkrise der Jahre 2007/08 um 25 Basispunkte. Auf die Börsenkorrektur warten wir bis heute...

+++

Jetzt gerät auch noch der Lebensversicherungskonzern Swiss Life ins Visier des amerikanischen Justizministeriums. Stein des Anstosses: Das grenzüberschreitende Geschäft mit komplexen Versicherungskonstrukten für gutbetuchte Kunden.

Und obgleich die amerikanische Justiz für ihr rigoroses und für die betroffenen Unternehmen meist sehr kostspieliges Durchgreifen bekannt ist, geben sich hiesige Analysten überraschend entspannt.

Der Hauptgrund könnte das überblickbare Volumen mit den betroffenen Versicherungskonstrukten in Höhe von rund 250 Millionen Franken sein. Davon abgeleitet sieht der für Helvea tätige Experte eine Straf- oder Vergleichszahlung von weniger als einem Prozent des Buchwerts auf den traditionsreichen Lebensversicherungskonzern zukommen.

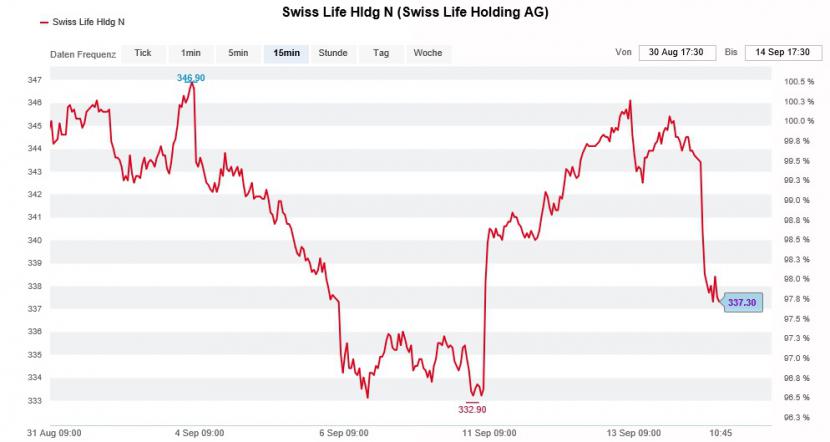

Kursseitige Achterbahnfahrt der Aktien von Swiss Life der letzten Wochen (Quelle: www.cash.ch)

Etwas konkreter wird sein Berufskollege von der Zürcher Kantonalbank. Basierend auf dem ursprünglichen Gesamtvolumen von rund einer Milliarde Franken geht er von einer Bussenhöhe von 10 bis 70 Millionen Franken aus. Bezogen auf die genannten 250 Millionen Franken könnten es dem Analysten zufolge aber auch nur 2,5 bis 17,5 Millionen Franken sein.

Zum Vergleich: Um Sonderfaktoren bereinigt erzielte Swiss Life im vergangenen Jahr einen Reingewinn von 895 Millionen Franken.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |