Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Viele Schweizer Nebenwerte kennen schon seit Monaten nur eine Richtung: die nach oben. Nicht so die Aktien von Hochdorf. Ihr Kurs fiel zu Wochenbeginn mal eben schnell auf 48 Franken und damit auf den tiefsten Stand in der langjährigen Firmengeschichte zurück. Zu behaupten, dass der Milchverarbeiter an der Börse ein Mauerblümchen-Dasein fristet, wäre noch untertrieben. Es ist vielmehr, als fände die Börsenhausse der letzten Jahre für die Aktionärinnen und Aktionäre des Unternehmens unter negativen Vorzeichen statt.

Wer den Schaden hat, braucht für den Spott nicht zu sorgen. So will es zumindest ein altes Sprichwort. Von Spott oder Hohn ist in einem mir zugespielten Kommentar des Nebenwerten-Spezialisten Research Partners allerdings nicht viel zu spüren.

Ganz im Gegenteil: Im Kommentar nimmt der Autor Urs Kunz sogar eine Verdreifachung seines Kursziels auf 30 (zuvor 10) Franken vor. Dieser Schritt überrascht insofern, als dass das Halbjahresergebnis schwächer als vom Analysten erwartet ausgefallen ist.

Aktienkursentwicklung des "Sorgenkinds" Hochdorf über die letzten 12 Monate (Quelle: www.cash.ch)

Dass Hochdorf eine langfristig Liefervereinbarung mit Pharmalys treffen konnte, freut Kunz ganz offensichtlich. Gleichzeitig räumt er jedoch ein, dass die Marken-Registrierung noch immer ausstehend ist. Seines Erachtens führt der Weg hin zu höheren Gewinnen nicht an einer deutlich höheren Auslastung des neuen Sprühturms 9 im Geschäft mit Kleinkindernahrung vorbei. Eine solche sei nur mit dem Ausbau bestehender Kundenbeziehungen oder der Gewinnung neuer Kunden möglich, wie er weiter schreibt.

Lange Rede, kurzer Sinn: Trotz der Verdreifachung des Kursziels rät der Analyst wie bis anhin zum Verkauf der Aktien. Ihm ist vor allem die weiterhin sehr angespannte Verschuldungssituation sichtlich ein Dorn im Auge.

Nimmt man die Schätzungen von Research Partners als Grundlage, errechnet sich bei Hochdorf ein Buchwert von 84 Franken je Aktie. Bei Kursen von 50 Franken und weniger erhält man so fast 1,80 Franken an Substanz für jeden investierten Franken. Eigentlich der Traum eines jeden Substanzinvestors schlaflosen Nächte – wäre da nicht gar ungünstige Kombination aus erdrückend hoher Nettoverschuldung und fehlender Gewinnkraft. Zudem wurde die Zinszahlung für die Wandelanleihe Ende Juni ausgesetzt.

Der jüngste Kurszerfall deutet an, dass beim Milchverarbeiter einiges im Argen liegt. Ich wäre jedenfalls nicht überrascht, wenn die Aktionärinnen und Aktionäre entgegen früherer Aussagen irgendwann doch noch zur Kasse gebeten würden. Grosse Institutionelle dürften schon nur aufgrund des sehr engen Handels einen Bogen um die Aktien machen...

+++

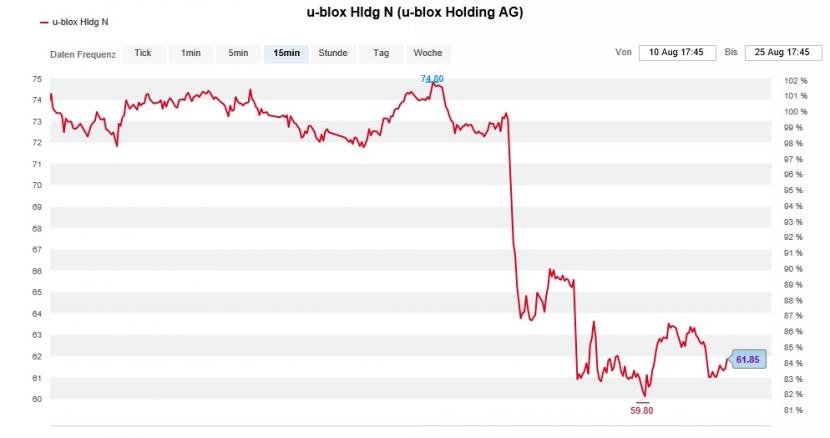

Keine Woche ist es her, dass letztmals eine kalte Dusche über die Aktionärinnen und Aktionäre von U-blox herniederprasselte. Zum einen bleib in der ersten Jahreshälfte ein ziemlich bescheidener Gewinn beim Halbleiterhersteller hängen und zum anderen musste er bei den diesjährigen Gewinnvorgaben nach nur wenigen Monaten bereits wieder zurückkrebsen.

Der für Kepler Cheuvreux tätige Chefanalyst Torsten Sauter zögerte denn auch nicht lange und senkte sein Anlageurteil von "Hold" auf "Reduce". Die Enttäuschung sei der Glaubwürdigkeit des Unternehmens nicht gerade förderlich, hielt er in einem Kommentar fest.

Ähnlich sieht es die Börse, kosteten die Aktien von U-blox in den letzten Tagen doch zeitweise um bis zu 18 Prozent weniger als am Vorabend der Ergebnisveröffentlichung.

Für langjährige Anteilseigner kein unbekanntes Bild: Kurssturz der U-blox-Aktien nach enttäuschenden Zahlen (Quelle: www.cash.ch)

Meldungen an die Schweizer Börse SIX erzählen nun von Titelkäufen aus der Chefetage des Halbleiterherstellers. Gleich viermal griffen eine oder mehrere Personen "ins fallende Messer" – und erwarben so insgesamt 2300 Aktien im Gesamtwert von etwas mehr als 145'000 Franken.

Gerade im Wissen, dass die Geschäftsleitung für 2020 insgesamt fast 3 Millionen Franken an Vergütungen erhielt, sieht Überzeugung für mich jedenfalls anders aus...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |