Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Eigentlich müssten sich die Marktakteure bei Clariant von ihren spekulativ aufgebauten Titelpositionen trennen. Die oppositionelle amerikanische Aktionärsgruppe White Tale hat Kasse gemacht und ihr Aktienpaket der saudischen Sabic weiterverkauft.

Da Sabic und Clariant seit Jahren eine Partnerschaft verbindet, ist eine Zerschlagung des Baselbieter Spezialitätenchemieherstellers wohl endgültig vom Tisch.

Seit dem späten Mittwochnachmittag ist allerdings das Gegenteil der Fall: Händler berichten mir von einem wieder erwachten spekulativen Kaufinteresse.

Diese Käufe - angeblich aus unserem nördlichen Nachbarland Deutschland - gehen mit Gerüchten einher, wonach ein grosser Rivale die Gunst der Stunde nutzen und den Aktionären von Clariant ein Übernahmeangebot unterbreiten wolle.

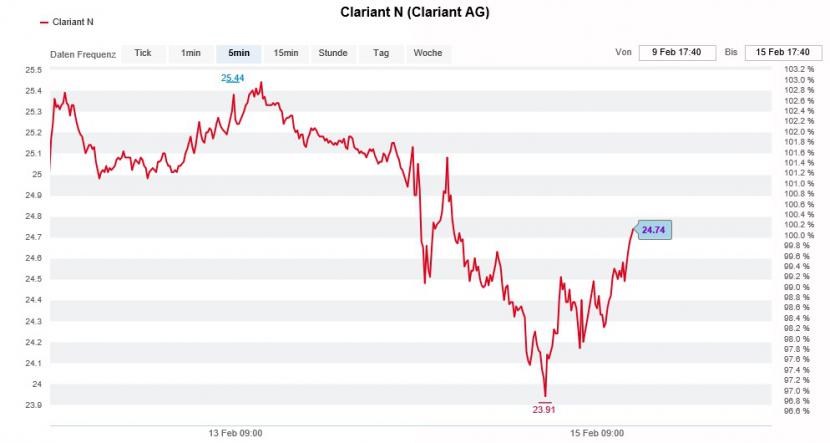

Kursentwicklung der Aktien von Clariant in den letzten Tagen. (Quelle: www.cash.ch)

Angesichts der Dominanz der als loyal geltenden Aktionäre rund um Sabic und der Gruppe der ehemaligen Südchemie-Aktionäre müsste ein solcher Käufer vermutlich sehr tief in die Tasche greifen. Mit einem Stimmenanteil von knapp 39 Prozent entscheiden diese beiden Grossaktionäre nämlich über Erfolg oder Misserfolg eines solchen Angebots.

+++

Eigentlich sollte der Schulterschluss von Lafarge und Holcim zum Weltmarktführer LafargeHolcim ein grosser Wurf werden. So zumindest verkauften die Firmenverantwortlichen beider Zementhersteller im April 2014 den jeweiligen Aktionären ihre Pläne.

Knapp vier Jahre später und 28 Kursfranken bei den Aktien tief ist von der damaligen Aufbruchsstimmung nicht mehr viel zu verspüren. Was bleibt, ist die Hoffnung, dass der neue Konzernchef Jan Jenisch dem Unternehmen endlich seinen persönlichen Stempel aufdrückt.

Bei seinem früheren Arbeitgeber Sika scheint Jenisch jedenfalls fast alles richtig gemacht zu haben: Seit Jahren wächst der Bauchemiehersteller in einer genauso rasanten wie beeindruckenden Geschwindigkeit.

Am 2. März legt LafargeHolcim den Zahlenkranz für 2017 vor. Darüber hinaus wartet der Weltmarktführer mit einem Strategie-Update auf. Mit anderen Worten: Der neue Konzernchef verrät endlich, wie er das Unternehmen umzubauen gedenkt.

Doch nun häufen sich am Markt die warnenden Stimmen, wonach dieser Tag gleich in mehrfacher Hinsicht Platz für Enttäuschungen berge. Etwa von einem durchwachsenen Schlussquartal ist zu hören, genauso wie von einer drohenden Dividendenkürzung oder einer Reduktion der diesjährigen Zielvorgabe, die da lautet: Operatives Gewinnwachstum von 5 Prozent zu konstanten Wechselkursen.

Kursentwicklung der LafargeHolcim-Aktien (rot) im 12-Monats-Vergleich mit dem SMI (grün). (Quelle: www.cash.ch)

Auslöser dieser Spekulationen ist - so vermute ich zumindest - ein Ausblick der Société Générale auf die anstehende Ergebnisveröffentlichung. Angesichts des harten Wettbewerbs in den Schwellenländern sieht der Autor den Weltmarktführer bei den diesjährigen Gewinnvorgaben zurückkrebsen. Auch die Dividendenpolitik hält er für zu grosszügig und deshalb für nicht nachhaltig.

An dieser Stelle sei erwähnt, dass die französische Grossbank die Aktien von LafargeHolcim seit einer gefühlten Ewigkeit zum Verkauf empfiehlt – neuerdings mit einem Kursziel von 44 (zuvor 46) Euro, was umgerechnet knapp 51 Franken entspricht.

Bleibt zu hoffen, dass wenigstens Konzernchef Jan Jenisch mit glaubwürdigen Zukunftsplänen aufwarten kann. Ich gehe jedenfalls auf Nummer sicher und sichere diese Titelposition bei meinen Schweizer Aktienfavoriten für das Börsenjahr 2018 mit dem Put-Warrant WLHBRV ab.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |