Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Selbst wenn einige meiner Leserinnen und Lesern angesichts der jüngsten Spannungen im Mittleren Osten etwas anderes behaupten würden: Eigentlich hat das neue Börsenjahr begonnen, wie das alte Börsenjahr endete. Rückläufige Aktienkurse werden weiterhin als Kaufgelegenheit genutzt. Im angelsächsischen Raum spricht man in diesem Zusammenhang auch gerne von "buy the dip".

Und gleich noch etwas weckt bei mir Erinnerungen an die letzten Handelstage des alten Börsenjahres: Neuerdings preisen Analysten Aktien schon für ein paar wenige Franken Aufwärtspotenzial zum Kauf an.

Wenige Wochen ist es her, da überarbeitete Analyst David Adlington von J.P. Morgan seine Gewinnschätzungen für Sonova mit dem Rotstift. Investitionen in zukünftiges Wachstum würden beim Hörgerätehersteller aus Stäfa vorübergehend auf die Gewinnentwicklung drücken, so warnte der bekannte Medizinaltechnikexperte.

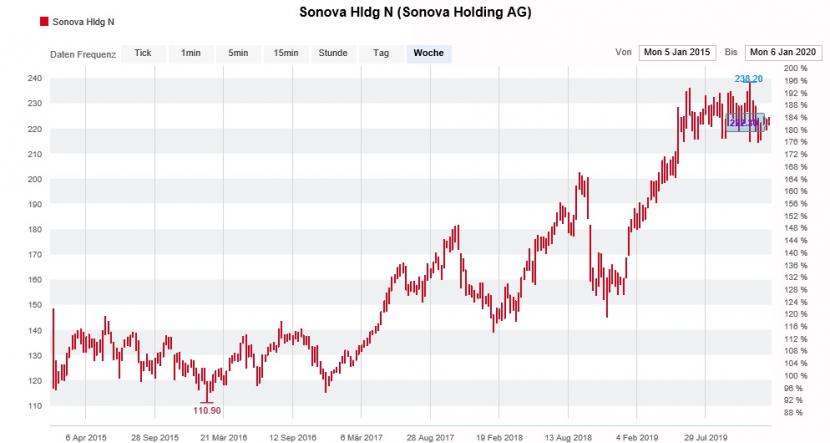

Doch nun ist plötzlich alles ganz anders. In einer Branchenstudie stuft er die Aktien von Sonova - für viele Beobachter überraschend - von "Neutral" auf "Overweight" herauf. Adlington berichtet von einem sich abzeichnenden Turnaround im Detailhandelsgeschäft und sieht den Hörgerätehersteller im Geschäft mit amerikanischen Kriegsveteranen weitere Marktanteile dazugewinnen. Das Kursziel veranschlagt er neuerdings mit 236 (zuvor 192) Franken, was einem Aufwärtspotenzial von gerade mal 6 Prozent entspricht.

Überzeugung sieht anders aus - wobei ich mir durchaus bewusst bin, dass es sich um eine relative Kaufempfehlung handelt. Mit anderen Worten: Der Analyst hält die Papiere von Sonova vor allem im Vergleich mit anderen europäischen Medizinaltechnikaktien für attraktiv.

Kursentwicklung der Aktien von Sonova über die letzten fünf Jahre (Quelle: www.cash.ch)

Die Kaufempfehlung der amerikanischen Investmentbank für Sonova erinnert stark an die Heraufstufung der dividendenstarken Aktien von Zurich Insurance durch Barclays von vor wenigen Wochen. In dieselbe Kerbe schlägt die UBS mit ihrer Kaufempfehlung für die bereits gut gelaufenen Papiere von Givaudan.

Was die Aktien von Sonova anbetrifft, so quält mich die Frage, ob man nach einem Kursanstieg von fast 40 Prozent über die letzten 12 Monate tatsächlich für 6 Prozent mögliches Restpotenzial noch auf den fahrenden Zug aufspringen muss!

Zudem lässt das hohe Kurs- und Bewertungsniveau die Analysten immer tiefer in die Effektkiste greifen, wollen sich ihre Kaufempfehlungen überhaupt noch rechtfertigen lassen. Und selbst noch dann bewegt sich das verbleibende Kurspotenzial oft in einem ziemlich bescheidenen Rahmen. Wenn das mal bloss gut kommt...

+++

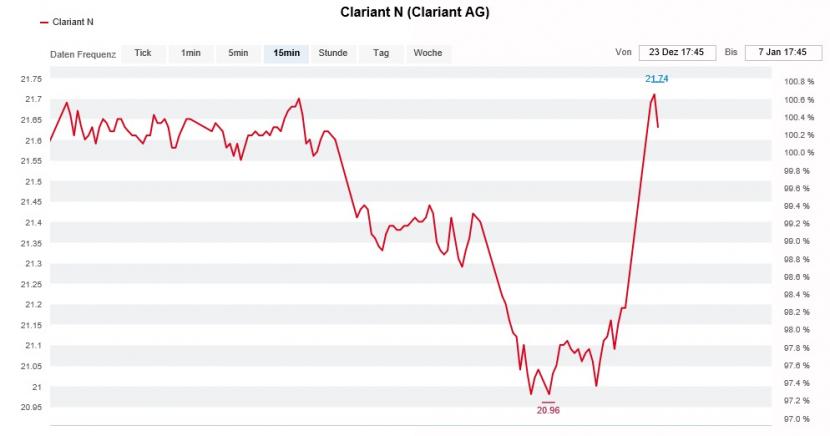

Und wenn wir schon beim Thema "Effektkiste" sind: Dieser bedient sich am heutigen Dienstag auch der für Vontobel tätige Daniel Buchta. Er stuft die Aktien von Clariant mit einem 28 (zuvor 20) Franken lautenden Kursziel von "Hold" auf "Buy" herauf.

Wer nun denkt, dass der Vontobel-Analyst in Erwartung einer Belebung des Tagesgeschäfts beim Baselbieter Spezialitätenchemiehersteller zum Einstieg rät, der irrt gewaltig. Vielmehr zieht er - wie andere Berufskollegen vor ihm - die "Übernahme-Karte". Buchta zufolge ist Clariant ein sehr attraktives Übernahmeziel, egal ob als Ganzes oder in einzelne Geschäftsbereiche aufgeteilt und egal ob für einen industriellen Käufer oder einen Finanzinvestor.

Übernahmespekulationen verleihen den Clariant-Aktien wieder Auftrieb (Quelle: www.cash.ch)

Um den Appetit seiner Anlagekunden anzuregen, geht der Vontobel-Analyst je nach Übernahmeszenario sogar mit Kursen von bis zu 35 Franken aus. Dass er das Geschäftsjahr 2019 als sehr enttäuschend bezeichnet, auch 2020 nicht mit einem hervorragenden Jahr rechnet und die firmeneigenen Mittelfristziele als viel zu ambitioniert bezeichnet, scheint da kaum eine Rolle zu spielen. Hauptsache "die Geschichte" hinter der Kaufempfehlung stimmt.

Was das Tagesgeschäft anbetrifft, so erhoffe ich mir von der Teilnahme von Firmenvertretern an der Baader Helvea Swiss Equity Conference von nächster Woche erste Anhaltspunkte. Die Stunde der Wahrheit naht allerdings erst einen Monat später, wenn der Spezialitätenchemiehersteller sein Jahresergebnis vorlegt.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |