Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Der Schweizer Aktienmarkt hat einen Traumstart hingelegt. Am breit gefassten Swiss Performance Index (SPI) gemessen legten die Kurse alleine in den ersten zehn Wochen dieses Jahres um fast 12 Prozent zu. Das ist fast zweimal so viel wie das Börsenbarometer im langjährigen Durchschnitt das ganze Jahr über zulegt.

Und auch sonst kann von "courant normal" keine Rede sein. Es kauften nämlich nicht die Fondsmanager und Vermögensverwalter kräftig Aktien zu, sondern neben den Unternehmen selbst vor allem die Leerverkäufer – indem sie sich im grossen Stil aus ihren Wetten gegen hiesige Unternehmen zurückzogen.

Doch nicht nur die Leerverkäufer, auch viele Analysten tun gut daran, sich nach der Kurserholung der letzten Wochen neu zu sortieren. Zu einem drastischen Schritt entschied sich kürzlich Analyst Eoin Mullany von der Berenberg Bank. Während ich mit meiner Familie im Südtirol bei sonnigem Wetter die Skipisten unsicher machte, stufte er die Aktien der Credit Suisse mit einem Kursziel von 12,50 (zuvor 14) Franken von "Sell" auf "Hold" herauf.

Mullany räumt zwar ein, dass die kleinere der beiden Schweizer Grossbanken die Ertragsflaute noch nicht überwunden hat. Im gleichen Atemzug warnt er vor gestiegenen Risiken in den Kreditbüchern. Dennoch hält er eine Verkaufsempfehlung nicht mehr länger für angebracht.

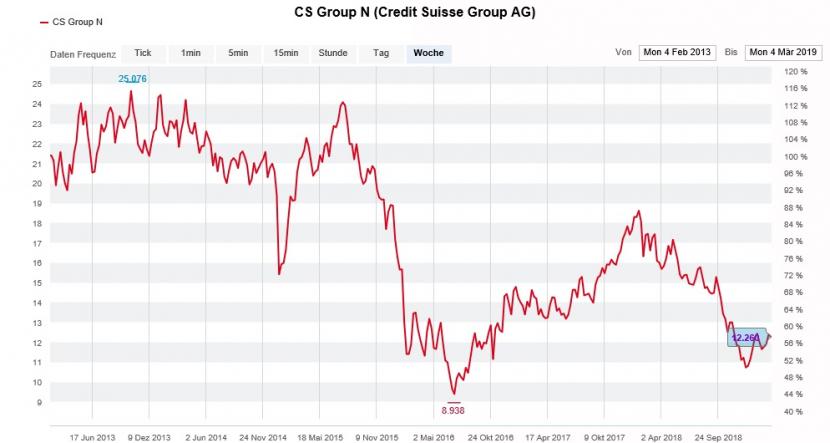

Kursentwicklung der Aktien der Credit Suisse über die letzten sechs Jahre. (Quelle: cash.ch)

An dieser Stelle sei erwähnt, dass sein Vorgänger bei der Berenberg Bank über nicht weniger als sechs Jahre hinweg zum Verkauf der Papiere der Credit Suisse riet. Mit seinem Kursziel von gerade mal 10 Franken lag der Vorgänger Mullanys in all den Jahren ziemlich daneben.

Es gibt in der Schweiz allerdings weitere Aktien, bei denen einige Analysten im Schilf stehen. Da wäre beispielsweise der für Helvea tätige Analyst Reto Amstalden mit seiner Kaufempfehlung für die Inhaberaktien von Kudelski.

Erst vergangene Woche wurde Amstalden wieder eines Besseren belehrt, als das Lausanner Technologieunternehmen für ein unerwartet schwaches Jahresergebnis abgestraft wurde.

Kudelski ist gezwungen, sich neu zu erfinden - und das bei weitem nicht zum ersten Mal. Auch heuer ist der strategische Vorstoss ins zukunftsträchtige Geschäft für Cyber Security wieder mit hohen Vorabinvestitionen verbunden.

Die Aktien kosten jedenfalls keine 6 Franken mehr. Dem steht bei Helvea seit geraumer Zeit ein Kursziel von 14 Franken gegenüber.

Unangenehme Fragen muss sich auch der für denselben Arbeitgeber tätige Analyst Knut Woller gefallen lassen. Er empfiehlt seit einer gefühlten Ewigkeit die Papiere von Temenos zum Verkauf. Mit gerade mal 50 Franken liegt das Kursziel rund 65 Prozent unter dem Schlussstand von gestern Dienstag.

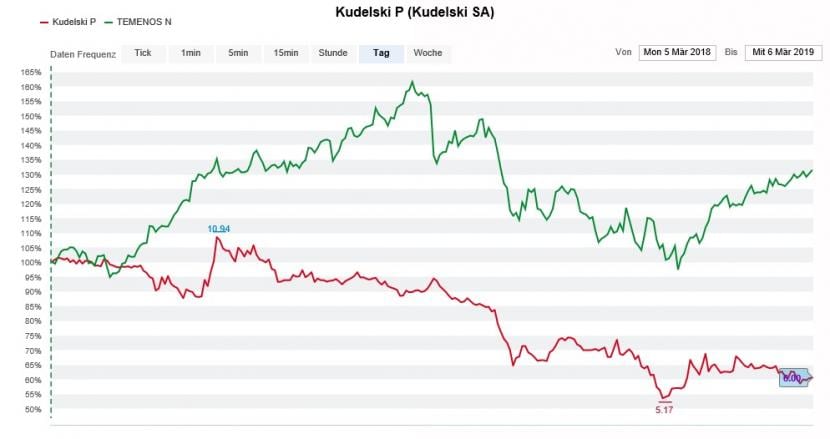

Kursentwicklung der Kudelski-Aktien (rot) im Einjahresvergleich mit jener der Temenos-Aktien (grün). (Quelle: cash.ch)

Darf man Woller Glauben schenken, dann wächst die Bankensoftwareschmiede aus Genf organisch betrachtet sehr viel langsamer, als die Quartalsergebnisse vermuten lassen. Er glaubt nicht, dass das Wachstumstempo der letzten Jahre aufrechterhalten werden kann.

Mit einer Verfünffachung des Börsenwerts innerhalb von gerade mal sechs Jahren sucht Temenos am hiesigen Aktienmarkt seinesgleichen.

Bis vor wenigen Jahren galt auch die VZ Holding als Überflieger. Mittlerweile erinnert beim Mutterhaus des Vermögenszentrums nur noch das überhöhte Kursziel bei Vontobel an diese Zeit. Obschon erst vor wenigen Tagen auf 360 (zuvor 370) Franken reduziert, liegt das Kursziel von Analyst Andreas Venditti noch immer weit über den zuletzt bezahlten Kursen. Zum Vergleich: Sein Berufskollege von der Credit Suisse - er rät ebenfalls zum Kauf der Aktien - kommt nur mehr auf ein Kursziel von 290 (zuvor 300) Franken.

Die drei genannten Analysten haben eines gemeinsam: Sie befinden sich in guter Gesellschaft. Diese Liste liesse sich beliebig ausbauen - beispielsweise um die aggressiven Verkaufsempfehlungen von HSBC und BNP Paribas für die Genussscheine von Roche oder um die abenteuerlich hohen Kursziele von HSBC und Credit Suisse für die Aktien der UBS. An Beispielen mangelt es auf alle Fälle nicht.

Anlegerinnen und Anleger sind jedenfalls gut beraten, sich nicht zu sehr von solch extremen Empfehlungen oder Kurszielen blenden zu lassen. Und den Aktienanalysten sei gesagt: Manchmal ist weniger (Aufsehen erregen) mehr (Erfolg bei den Empfehlungen)...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |