Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Wenn ich jemandem vor einem Jahr gesagt hätte, dass 2019 als eines der besten Börsenjahre in die Geschichte eingehen werde - ich wäre vermutlich für verrückt erklärt worden. Damals war die Stimmung unter den Anlegern nahe am Gefrierpunkt, hatten Rezessionsängste und eine restriktive amerikanische Notenbank die Aktienkurse in den Wochen zuvor doch regelrecht purzeln lassen. Folglich war es am Schweizer Aktienmarkt auch nicht schwierig, günstig bewertete Aktien zu finden.

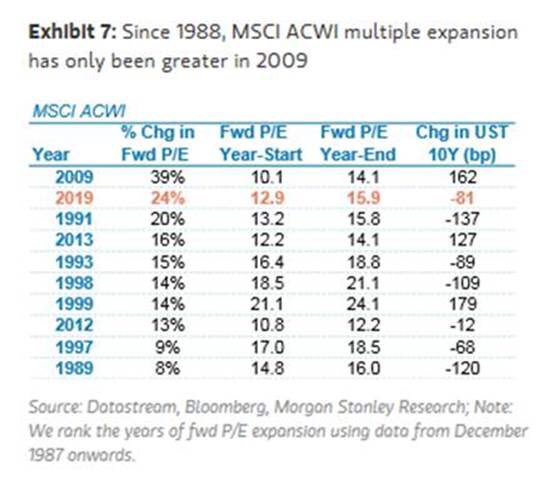

Heute - knapp 12 Monate später und 2500 Punkte beim Swiss Market Index (SMI) höher - sind günstig bewertete Aktien Mangelware. Auf die Gefahr hin, dass ich mich wiederhole: die Kurse haben sich weit von der Entwicklung der Unternehmensgewinne nach oben abgekoppelt. In der Schweiz waren die Gewinnerwartungen in den letzten Wochen und Monaten sogar rückläufig. Dadurch sind die Aktienbewertungen stark gestiegen. Erhebungen der amerikanischen Investmentbank Morgan Stanley zeigen, dass die Bewertungen in den letzten drei Jahrzehnten nur im Jahr 2009 noch stärker gestiegen sind (siehe Tabelle).

Wenn nun selbst bekannte Aktienstrategen auf die Stabilisierung der vorauseilenden Wirtschaftsindikatoren verweisen und in Erwartung einer Belebung bei den Unternehmensgewinnen jetzt noch bei Aktien zum Einstieg raten, dann muss ich doch ein bisschen schmunzeln. Schliesslich lebt auch die Börse von Erwartungen, was sie quasi selbst zum Vorlaufindikator macht. Eine Erholung bei den Unternehmensgewinnen dürfte bereits eingepreist sein.

Treibende Kraft hinter der ziemlich beeindruckenden Jahresendrallye - diese fand in diesem Jahr sogar schon im Oktober ihren Anfang - war einmal mehr die "Politik des billigen Geldes". Selbst die einst restriktive amerikanische Federal Reserve pumpte in den letzten Wochen fast 500 Milliarden Dollar in den Repo-Markt. Von der Europäischen Zentralbank (EZB) mit ihren milliardenschweren Wertpapierkäufen gar nicht erst zu sprechen.

Mit Anleihenkäufen und negativen Leitzinsen zwingt die Geldpolitik hiesige Pensionskassen und andere Grossinvestoren regelrecht dazu, höhere und gleichzeitig schlecht entschädigte Anlagerisiken einzugehen. Risiken, welche diese Investoren unter anderen Umständen gar nie eingehen würden.

Dass der Schuldner vom Gläubiger fürs Schuldenmachen gar bezahlt wird, widerspricht jeglichem kaufmännischen Grundsatz und ist alleine schon deshalb ein völliges Unding. Die wirtschaftlichen Kollateralschäden sind geradezu verheerend. Zum einen fliesst das Geld innerhalb des Wirtschaftskreislaufs nicht mehr dorthin, wo es den grösstmöglichen Nutzen entfaltet (Fehlallokation) und zum anderen wird die schon heute exzessiv hohe Verschuldung weiter angeheizt. Die Zeche bezahlen zukünftige Generationen: Sie sind es, die die Schulden eines Tages schultern dürfen und sich mit den wachstumsdämpfenden Folgen für die Wirtschaft herumschlagen müssen. Ausserdem basiert unsere Altersvorsorge auf dem Zinseszins-Effekt. Man spricht in diesem Zusammenhang auch gerne vom "dritten Beitragszahler". Doch wo keine Zinsen mehr, dort auch kein Zinseszinseffekt - ein Problem, das die Notenbankverantwortlichen am liebsten todschweigen würden.

Nach der ersten Medienkonferenz der neuen Präsidentin Christine Lagarde befürchte ich gar, dass die Europäische Zentralbank (EZB) in den nächsten Monaten unter dem Deckmantel des Kampfes gegen den Klimawandel ein mit der Notenpresse finanziertes Fiskalpaket auflegen und damit ein neues verheerendes Kapitel in der unrühmlichen Geschichte der "Politik des billigen Geldes" öffnen wird.

Schlimm ist vor allem, dass sich die Notenbankverantwortlichen bei ihren Entscheiden nicht etwa an den stark steigenden effektiven Lebenshaltungskosten, sondern vielmehr an den sowieso geschönten Konsumentenpreisindizien orientieren. Alleine schon deshalb ist man gewollt, ihnen für diesen Raubbau an zukünftigen Generationen im bester Greta-Thunberg-Manier mit einem lauten "how dare you!" zu begegnen.

Bevor die Aktienmärkte rund um den Globus allerdings von der liquiditäts- in eine gewinngetriebene Hausse übergehen können, müssen die Unternehmensgewinne zuerst einmal das momentane Kurs- und Bewertungsniveau rechtfertigen können.

Nicht nur der amerikanische Leitindex befindet sich in einer liquiditätsgetriebenen Hausse (Quelle: Zerohedge)

Einmal mehr erhoffe ich mir wertvolle Anhaltspunkte von den ersten Januar-Tagen. Darf man einem alten Börsenmythos Glauben schenken, dann entscheiden jeweils schon die ersten Handelstage über das gesamte Börsenjahr. So wie die Vorzeichen in der ersten Handelswoche sind, werden jene für das Gesamtjahr, so heisst es.

Die drei besten und die drei schlechtesten Jahre seit 2002:

Jahr | SPI 1. Handelswoche | SPI Gesamtjahr |

2005 | + 0,8 Prozent | + 35,6 Prozent |

2019 | + 2,1 Prozent | + 32,0 Prozent* |

2009 | + 2,9 Prozent | + 23,2 Prozent |

|

|

|

2018 | + 1,9 Prozent | - 8,8 Prozent |

2002 | - 0,6 Prozent | - 26,0 Prozent |

2008 | - 4,5 Prozent | - 34,0 Prozent |

Die Faustregel lieferte nur in den Jahren 2007 und 2011 sowie 2018 ein Fehlsignal; Quelle: www.cash.ch

Solche Mythen sind immer so eine Sache und meist mit Vorsicht zu geniessen. Ich habe mich deshalb selber schlau gemacht und mich mit der Entwicklung des Swiss Performance Index (SPI) während der vergangenen 17 Jahre auseinandergesetzt. Das Resultat ist ziemlich beeindruckend: Mit Ausnahme dreier Jahre liess sich hierzulande tatsächlich von der ersten Handelswoche auf das ganze Börsenjahr schliessen. Mit anderen Worten: Waren die Vorzeichen in den ersten Tagen des Jahres positiv, waren sie das auch knapp 12 Monate später - und umgekehrt. Eines der wenigen Ausnahmejahre war übrigens das Jahr 2018, als der SPI alleine im Dezember um fast 7 Prozent nach unten zurückfiel.

Und wenn wir schon bei Statistiken sind: Für gewöhnlich folgt auf ein rekordverdächtig starkes Börsenjahr ein weiteres gutes und höchst selten ein schwaches Jahr. Das heisst allerdings nicht, dass Anleger in den kommenden 12 Monaten nicht deutlich kleinere Brötchen backen müssen. Das schnelle Geld ist verdient.

Meine Vermutung: Die Flut hebt nicht mehr länger alle Boote und die See wird rauher, selbst wenn die Banken und ihre Strategen noch bis weit in den Sommer hinein mit steigenden Kursen rechnen. Gerade den Schönwetterkapitänen dürfte zusehends schwer fallen, das Boot auf Kurs zu halten.

Nach der fulminanten Jahresendrally der letzten Wochen sehe ich gewisse Parallelen zur Ausgangslage von Ende 2017. Wie mir berichtet wird, wurden einige mächtige Grossinvestoren am Freitag vor einer Woche anlässlich des letzten Derivatverfalls in diesem Jahr auf dem falschen Fuss erwischt. Folglich waren sie gezwungen, im grossen Stil Aktien zuzukaufen. Gleichzeitig flossen in New York alleine an diesem Tag sage und schreibe 10 Milliarden Dollar in den beliebtesten börsenkotierten Index-Fonds auf den S&P 500 Index. Deshalb scheint mir wahrscheinlich, dass den mittlerweile stark überkauften Aktienmärkten schon Ende Januar der Atem ausgeht und auch die hiesigen Indizes etwas zurückfallen - ganz nach dem Vorbild der ersten Hälfte 2018.

Dieser Möglichkeit habe ich auch bei der Auswahl meiner Schweizer Aktienfavoriten für das Börsenjahr 2020 Rechnung getragen. Ich lege den Schwerpunkt auf Aktien von Unternehmen, die sich im Umbruch befinden oder den Umbruch erzwungenermassen einleiten müssen. Rund 10'000 Franken - das entspricht 10 Prozent des eingesetzten Kapitals in Höhe von 100'000 Franken - halte ich als taktische Liquidität. Denn möglicherweise bieten sich in den kommenden Wochen selektiv Kaufgelegenheiten - ich denke da beispielsweise an die milliardenschwere Kapitalerhöhung beim Sensorenhersteller AMS.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |