Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das neue Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

In den letzten Jahren kostete ein Genussschein von Roche in etwa so viel wie eine Inhaberaktie. Irgendwie hatten denn auch beide Titelkategorien eine gewisse Daseinsberechtigung, selbst wenn sich das Pharma-Urgestein bis heute den Vorwurf gefallen lassen muss, dass die Kapitalstruktur eigentlich ein Relikt ist.

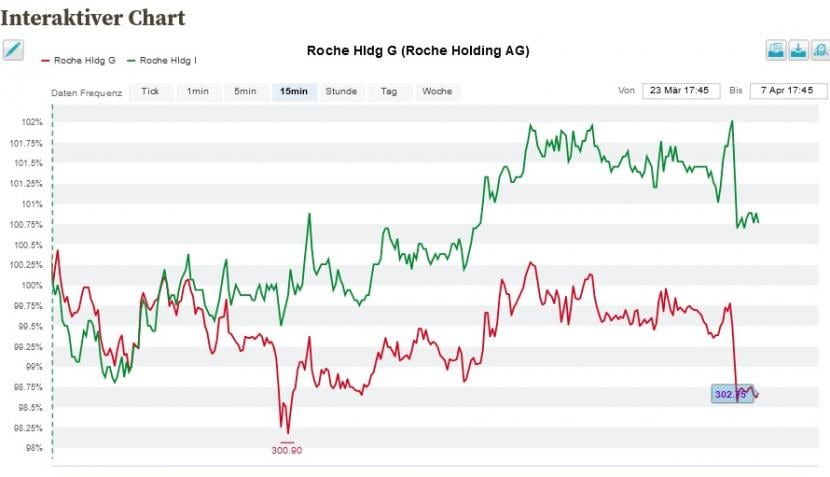

Doch seit wenigen Tagen steht die Welt am Rheinknie in Basel ein bisschen Kopf. So wird die Inhaberaktie mittlerweile um gut 5 Prozent höher gehandelt als der gerade bei ausländischen Grossinvestoren deutlich beliebtere Genussschein. Im Börsenjargon spricht man auch von einem sogenannten "Écart", den die Inhaberaktie aufweist.

Rückblickend begann sich die Inhaberaktie sogar schon vor Wochen still und leise vom Genussschein abzukoppeln, nachdem innerhalb weniger Minuten mal eben schnell etwas mehr als 2,5 Millionen Inhaberaktien mit einem Verkehrswert von 770 Millionen Franken die Hand wechselten.

Ich vermutete den damals bevorstehenden Dividendenabgang als naheliegendste Erklärung für diese doch sehr auffälligen Transaktionen. Allerdings sagt mir der "Écart", dass sich mehr als blosses "Dividendenstripping" dahinter verbergen muss.

In den letzten zwei Wochen koppelte sich die Inhaberaktie bei Roche weiter vom Genussschein ab (Quelle: www.cash.ch)

Von den 160 Millionen Inhaberaktien halten die Gründerfamilien Oeri-Hoffmann gut 72 Millionen. Das entspricht einem Stimmenanteil von 45 Prozent. Etwas mehr als acht Millionen weitere Titel entfallen auf die unabhängig von den Gründerfamilien agierende Maja Oeri. Aber wer weiss – vielleicht hat sogar der Platzrivale Novartis mit seinen 53,3 Millionen Inhaberaktien die Hand im Spiel?

Obwohl die Einführung einer Einheitsnamenaktie und somit eine Abkehr vom Genussschein eigentlich längst überfällig ist, werden die Grossaktionäre wohl kaum Hand dazu bieten. Ich kann mir beim besten Willen nicht vorstellen, dass sie freiwillig auf einen Teil ihrer Stimmrechte verzichten. Zudem müsste ein solcher Schritt dem Genussschein und bestimmt nicht der Inhaberaktie Auftrieb geben.

Es sind jedoch gerade Ideen wie diese, mit denen sich die Valoren von Roche endlich aus ihrem Kurs- und Stimmungstief befreien liessen – was wiederum auch im Interesse der Grossaktionäre sein müsste. Harren wir deshalb doch der Dinge, die da kommen mögen.

+++

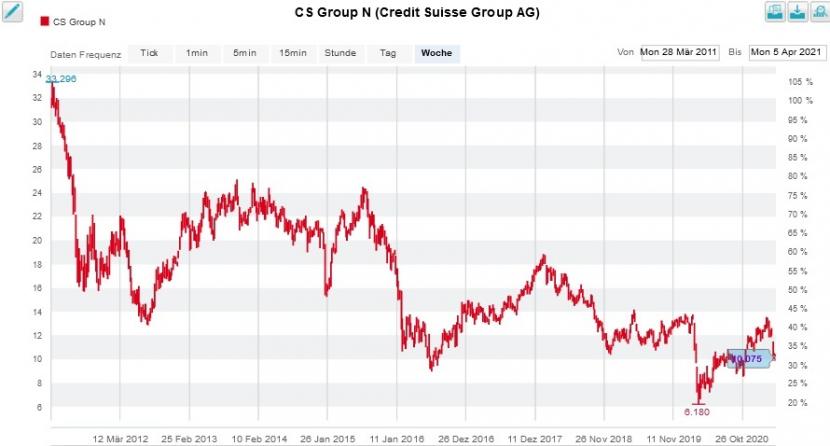

4,4 Milliarden Franken hat die Credit Suisse beim Skandal um das Investmentvehikel Archegos in den Sand gesetzt. Das ist mehr als der gesamte letztjährige Vorsteuergewinn. Noch nicht darin enthalten sind eventuelle Kosten aus der Greensill-Affäre. Nur dem erfreulich starken Tagesgeschäft ist es zu verdanken, dass die Grossbank die milliardenschweren Verluste überhaupt überhaupt zu stemmen vermag.

Ansonsten wäre es wohl nicht bei der Dividendenkürzung und der Aussetzung des Aktienrückkaufprogramms alleine geblieben. Vielmehr hätte man die nicht gerade erfolgsverwöhnten Aktionärinnen und Aktionäre um frisches Kapital ersuchen müssen – mal wieder.

Mit der Risikochefin Lara Warner und Brian Chin, dem Hauptverantwortlichen für das Investment Banking, müssen gleich zwei Personen aus der Geschäftsleitung den Hut nehmen. Das sind nicht bloss Bauernopfer.

Ob diese beiden Abgänge ausreichen, um die Kultur eines ganzen Geschäftszweigs wie dem Investment Banking in die richtigen Bahnen zu lenken ist zu bezweifeln.

Firmenchef Thomas Gottstein und seinem künftigen Verwaltungsratspräsidenten António Horta-Osório bieten die beiden Affären eine einmalige Gelegenheit, um endlich den Strick mit der wenig ruhmvollen Vergangenheit kappen zu können. Ich wäre jedenfalls nicht überrascht, wenn der Credit Suisse ein grundlegender Strategieschwenk bevorstünde.

Kursentwicklung der Credit-Suisse-Aktien über die letzten 10 Jahre (Quelle: www.cash.ch)

An dieser Stelle noch kurz ein paar Überlegungen zu den 4,4 Milliarden Franken für Archegos: Noch ist dieser Betrag vermutlich nicht in Stein gemeisselt. Je nachdem, ob ein Teil davon von Versicherungen gedeckt ist oder sich sogar etwas bei anderen Banken für ihr illoyales Verhalten einklagen lässt, könnte der Betrag kleiner werden. Spannend wäre es auch zu wissen, wie dieser Verlust steuerlich geltend gemacht werden kann.

Das hält zumindest den für Merrill Lynch tätigen Analysten Alastair Ryan nicht davon ab, die Aktien der Grossbank mit einem Kursziel von 10 (zuvor 11,40) Franken von "Neutral" auf "Underperform" abzuwatschen. Es ist übrigens derselbe Experte, der die Papiere vor knapp zwei Wochen noch mit einem Kursziel von 14 Franken zum Kauf anpries.

Es macht ganz den Anschein, als hätten Gottstein und Co das Vertrauen der Börse verspielt – endgültig?

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |