Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv.

+++

Der Himmel über dem Hauptsitz von Roche in Basel ist nicht mehr ganz so wolkenlos wie einst im Frühling. Erst kürzlich mussten Firmenvertreter gegenüber Analysten einräumen, dass günstigere Nachahmerpräparate auch im Schlussquartal am Absatz mit Medikamenten wie Rituxan, Avastin und Herceptin nagen.

In der Vergangenheit gelang es Roche stets, die Umsatzerosion bei diesen Medikamenten mit jungen Präparaten wie etwa Ocrevus aufzufangen. Das Multiple-Sklerose-Mittel rettete den Baslern mehr als nur einmal den Tag.

Doch damit könnte schon bald Schluss sein, glaubt man Mark Purcell von Morgan Stanley. Der bekannte Pharmaanalyst – er gilt als Koryphäe auf seinem Gebiet – sieht im Antikörper Ublituximab von TG Therapeutics einen möglicherweise potenten Rivalen für Ocrevus.

Purcell geht davon aus, dass TG Therapeutics schon im kommenden Jahr einen Zulassungsantrag für Ublituximab stellt und im Erfolgsfall versuchen wird, Ocrevus über den Preis das Wasser abzugraben. Zur Erinnerung: Ocrevus steuerte bei Roche im ersten Jahr ab Marktzulassung stolze 1,3 Milliarden Franken zum Umsatz bei.

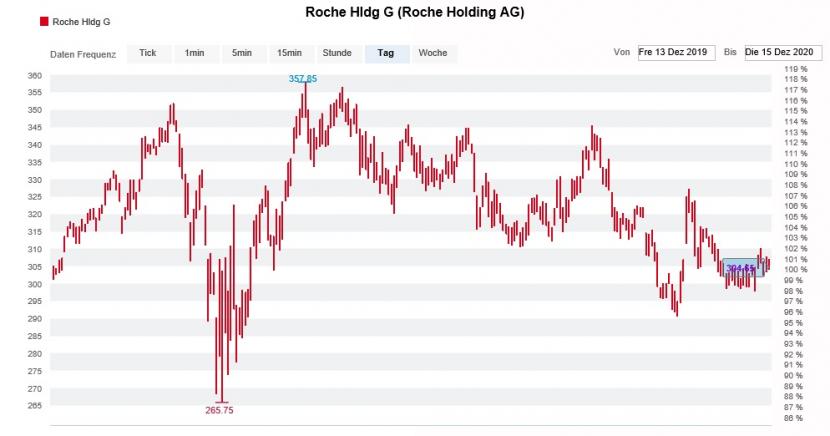

Kursentwicklung der Genussscheine von Roche über die letzten 12 Monate (Quelle: www.cash.ch)

Der Analyst liegt mit seinen künftigen Umsatzschätzungen für Ocrevus denn auch um 10 bis 20 Prozent unter den durchschnittlichen Annahmen anderer Berufskollegen. Umso mehr überrascht, dass er die Genussscheine von Roche mit "Overweight" und einem Kursziel von 365 Franken anpreist.

Wirklich viel Überzeugung steckt offensichtlich aber nicht hinter dieser Kaufempfehlung, warnt Purcell doch vor möglichen Gewinnenttäuschungen im kommenden Jahr. Das könnte gegebenenfalls nicht nur den Genussscheinen des Pharma- und Diagnostikkonzerns, sondern auch dem Swiss Market Index (SMI) zusetzen.

+++

Apropos SMI: Schon seit Wochen macht dieser kaum noch einen Wank. Tagesschwankungen von 60 Punkten oder weniger sind nicht länger eine Seltenheit.

Doch nun erhalten zumindest die Aktien von Nestlé Zuspruch aus einer für mich überraschenden Ecke. Wie der bekannte Markttechnikexperte Mensur Pocinci von Julius Bär schreibt, gibt es beim Schwergewicht Anhaltspunkte für eine mittelfristige Bodenbildung. Er geht davon aus, dass der SMI nicht zuletzt auch mit Hilfe von Nestlé zum Rekordhoch von Ende Februar bei 11'270 Punkten aufschliessen kann. An ein dauerhaft überdurchschnittliches Abschneiden glaubt Pocinci allerdings nicht. Überzeugung sieht – unter uns gesagt - anders aus.

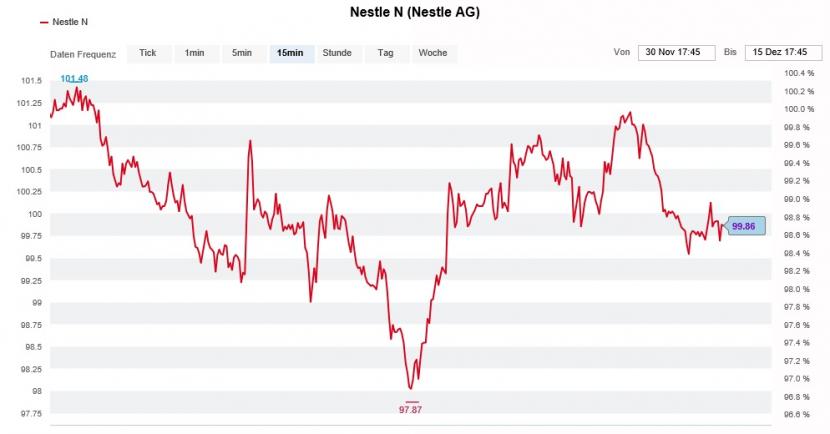

Noch konnten sich die Nestlé-Aktien nicht wieder über 100 Franken einpendeln (Quelle: www.cash.ch)

Am letzten Freitag lobte ich den Nahrungsmittelhersteller aus Vevey für seine vorausschauende Umsetzung des milliardenschweren Aktienrückkaufprogramms. Ich schrieb in diesem Zusammenhang:

Langjährige Leserinnen und Leser meiner Kolumne wissen, dass ich Aktienrückkäufen gegenüber eher kritisch eingestellt bin. Als Aktionär wäre mir lieber, das Unternehmen würde die Gelder in organisches Wachstum oder in ergänzende Firmenübernahmen fliessen lassen. Aber wenn schon Aktienrückkäufe, dann bitte wenigstens so klug wie Nestlé das macht.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |