Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das neue Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Logitech macht seinem Ruf als "Börsenüberflieger der letzten Jahre" heute Donnerstag mal wieder alle Ehre. Der Unterhaltungselektronikhersteller aus Lausanne kann den Umsatz im Schlussquartal des Geschäftsjahres 2020/21 auf 1,54 Milliarden Dollar mehr als verdoppeln. Der operative Gewinn verdreifacht sich gar auf 325 Millionen Dollar. Analysten waren von einem operativen Gewinn von 174 Millionen Dollar bei einem Umsatz von 1,18 Milliarden Dollar ausgegangen. Einmal mehr werden selbst die kühnsten Erwartungen übertroffen.

Das neue Geschäftsjahr 2021/22 ist zwar erst wenige Wochen alt. Das hält Logitech allerdings nicht davon ab, die firmeneigenen Jahresvorgaben zu erhöhen. Neuerdings wird den Aktionären ein operativer Gewinn in Höhe von 800 bis 850 (zuvor 750 bis 800) Millionen Dollar in Aussicht gestellt. Zudem wird ein ein Milliarden Dollar schweres Aktienrückkaufprogramm ins Leben gerufen.

Das ist der Stoff, aus dem Anlegerträume gemacht sind. Geht es nach Vontobel-Analyst Michael Foeth, dann sind die Aktien von Logitech denn auch ein "blinder Kauf". Er fühlt sich vom vorliegenden Zahlenkranz in seiner Kaufempfehlung für die Papiere bestätigt und veranschlagt neuerdings ein Kursziel von 147 (zuvor 140) Franken.

Dennoch reagiert die Börse überraschend unterkühlt. Im Laufe des Donnerstagmorgens notierten die Aktien zeitweise sogar im Minus.

So richtig kommen die Logitech-Aktien heute Donnerstag nicht in Fahrt (Quelle: www.cash.ch)

Das mag einerseits damit zu tun haben, dass Logitech schon seit Wochen ein starkes Schlussquartal nachgesagt wird – wenn auch nicht gleich in dieser Deutlichkeit. Andererseits dürften die Lausanner künftig an den ausserordentlich starken Ergebnissen der letzten Jahre gemessen werden.

Schon jetzt liegen die operativen Gewinnschätzungen der Analysten für das eben erst angelaufene Geschäftsjahr 2021/22 zwischen 850 und 890 Millionen Dollar und damit selbst über der neuen firmeneigenen Zielbandbreite.

Was den Aktionärinnen und Aktionären bleibt, ist der Trost, dass Firmenchef Bracken Darrell und seine Geschäftsleitungskollegen für konservative Jahresvorgaben bekannt sind. Meine Vermutung: Da ist das letzte Wort wohl noch lange nicht gesprochen. Ob das die Aktien nun zu einem "blinden Kauf" mit einem Aufwärtspotenzial von fast 50 Prozent macht, darüber lässt sich hingegen streiten.

+++

Sehr lange brauchen die Aktionärinnen und Aktionäre von Meyer Burger nicht mehr zu warten: Schon in wenigen Wochen dürften in den einstigen Produktionshallen von Solarworld in Bitterfeld-Wolfen die ersten Solarmodule vom Fliessband laufen.

Am Dienstagnachmittag stellte das Unternehmen seine Hochleistungsmodule der Weltöffentlichkeit jedenfalls schon mal vor. Gerade in Branchenkreisen stiessen diese auf eine positive Resonanz.

Zeitnah überschattet wurde die Veranstaltung von einer weiteren Verkaufsempfehlung der Credit Suisse für die Aktien von Meyer Burger. Chefanalyst Patrick Laager behält die Papiere des Solarunternehmens aus dem bernischen Gwatt mit "Underperform" und einem Kursziel von 30 Rappen als aussichtsreiche Wette für Leerverkäufer auf der Liste der "Swiss High Conviction Ideas". Auf dieser befinden sie sich bereits seit Januar.

Nach dem Bau von Produktionsstrassen und den in den letzten Wochen bekanntgewordenen Vertriebsvereinbarungen müsse Meyer Burger nun den Beweis antreten, hohe Stückzahlen produzieren und diese gewinnbringend verkaufen zu können, wie Laager schreibt. Während das Solarunternehmen selber mit einem Preis von 0,46 Euro pro Watt-Peak rechnet, geht der Analyst bloss von einem Preis von 0,41 Euro aus. Er begründet dies einerseits mit dem intensiven Wettbewerb asiatischer Anbieter, andererseits aber auch damit, dass letztere technologisch Boden gegenüber Meyer Burger gutmachen dürften.

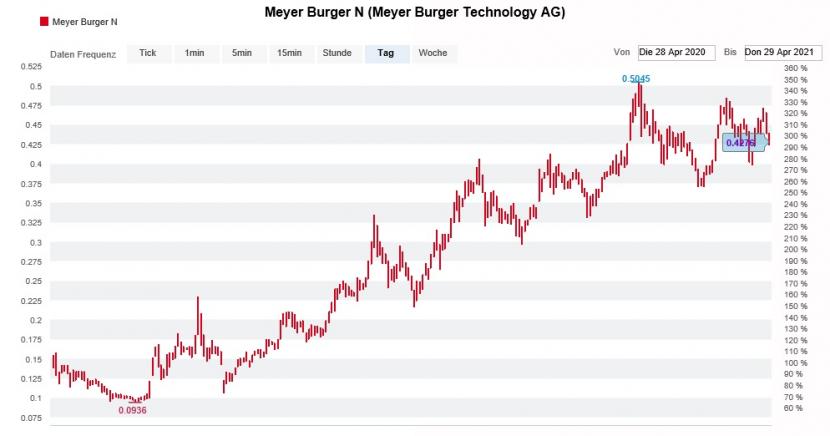

Aktienkursentwicklung von Meyer Burger über die letzten 12 Monate (Quelle: www.cash.ch)

Doch selbst die vorgezogene Marktoffensive in den Vereinigten Staaten ist Laager ein Dorn im Auge. Seines Erachtens ist dieser Schritt mit hohen Risiken verbunden.

Es ist schon seit Wochen, wenn nicht gar seit Monaten immer wieder etwa dieselbe alte Leier. In einem Punkt muss ich dem Credit-Suisse-Analysten allerdings rechtgeben: Über kommerziellen Erfolg oder Misserfolg entscheidet letztendlich, ob die Premiumstrategie von Meyer Burger – das Unternehmen setzt konsequenterweise auf nachhaltig produziertes Silizium aus Europa - aufgeht. Die nächsten Monate werden es zeigen.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |