Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

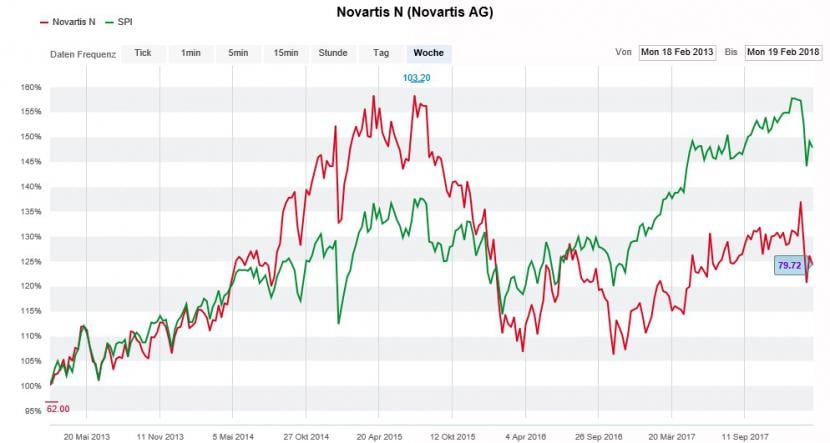

Novartis werden defensive Qualitäten nachgesagt. Sprich: Wenn an den Aktienmärkten die Kanonen donnern, müssten sich die Aktien des Gesundheitskonzerns aus Basel eigentlich als widerstandsfähig erweisen.

Und dennoch trennen das Indexschwergewicht knapp 10 Prozent von der Kursspitze von Ende Januar. Das ist mehr als der Swiss Market Index (SMI) in den letzten Wochen einbüsste (siehe "«SMI-Schwergewichte sterben einen langsamen Tod»" vom 16. Februar).

Diese ungewohnte Entwicklung ruft nun den Pharmaanalysten von Helvea auf den Plan. Er nimmt die jüngsten Aussagen der Firmenverantwortlichen zu den Fortschritten in der Forschung- und Entwicklung zum Anlass, um das Kursziel auf 95 (zuvor 90) Franken zu erhöhen und die Kaufempfehlung zu wiederholen.

Das ist nur ein kleiner Vorgeschmack auf das, was im weiteren Jahresverlauf noch alles folgen könnte. Denn sollten sämtliche zur Veröffentlichung anstehenden Studienergebnisse überzeugend ausfallen, müsste der Aktienkurs alleine schon deswegen um 15 bis 16 Franken steigen. Das zumindest schreibt der Analyst und bezeichnet das Indexschwergewicht als ein "No-Brainer" - sprich: als einen "blinden Kauf", bei dem nichts schiefgehen kann.

Die Novartis-Aktien (rot) im Fünfjahresvergleich mit dem SPI (grün) (Quelle: www.cash.ch)

Daran ändert auch eine Meldung der Nachrichtenagentur Reuters nichts, wonach das amerikanische Generikageschäft dem Meistbietenden verkauft werden soll. Vermutlich ist der von Experten in diesem Zusammenhang erwartete Verkaufserlös von 1,6 Milliarden Dollar zu unbedeutend.

Interessant scheint mir eine Idee, welche einer meiner Leser kürzlich hatte. Er rät den beiden Basler Pharmamultis zu einer Zusammenarbeit bei biologischen Nachahmermedikamenten.

Und tatsächlich hätten Roche und Novartis auf diesem Gebiet das Zeug, gemeinsam eine Revolution anzuzetteln. Es bedarf jedoch von beiden Unternehmen einer gewissen Kreativität, um den Valoren wieder neues Leben einzuhauchen. Erst dann liesse sich von einem "No-Brainer" im eigentlichen Sinne sprechen (siehe "Es ist Zeit, dass Roche endlich kreativ wird" vom 5. Februar).

+++

Wenn sich ein Unternehmen dem Publikum öffnet, ist nicht selten sehr viel Geld im Spiel. Die Firma, ihre Mitarbeiter, die bisherigen Aktionäre und natürlich auch die mit dem Börsengang beauftragten Banken – sie alle wollen vor allem eines: dass die eigene Kasse klingelt.

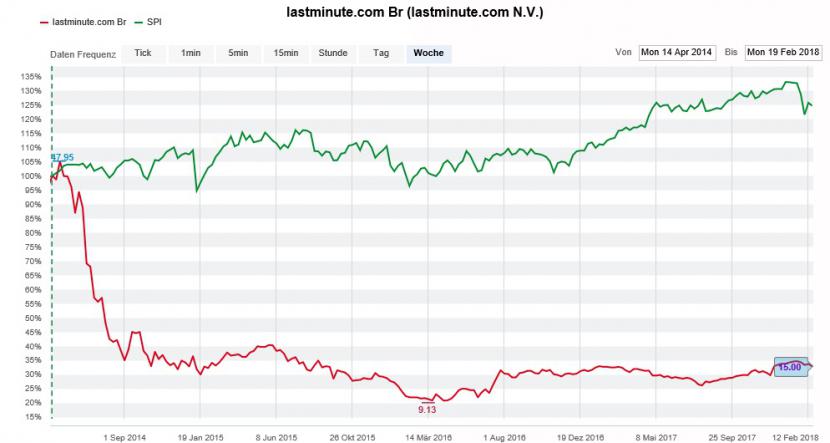

Das war auch der Fall, als das Reiseportal Lastminute.com - damals noch als Vorgängergesellschaft BravoFly Rumbo Group - im April 2014 den Schritt an die Börse wagte.

Allerdings gilt das nicht für die Kasse der Anleger, welche damals Zuteilungen erhielten. Damals zu je 48 Franken im Publikum platziert, sind die Aktien heute nur noch ein Schatten ihrer selbst. Die im Vorfeld des Börsengangs in den höchsten Tönen gelobten Wachstumsaussichten - sie haben sich schon nach kurzer Zeit in Luft aufgelöst.

Unangenehme Fragen muss sich insbesondere die gemeinsam mit der Credit Suisse und Morgan Stanley mit der Publikumsöffnung betraute UBS gefallen lassen.

Die Aktien von Lastminute.com (rot) schneiden seit dem Börsengang substanziell schlechter als der SPI (grün) ab (Quelle: www.cash.ch)

Denn obwohl Lastminute.com im Laufe der Jahre von unterschiedlichen Analysten abgedeckt wurde, änderte sich etwas nie: die Grossbank pries die Aktien des Reiseportals stets zum Kauf an.

Damit ist nun Schluss: In einer Unternehmensstudie bekräftigt der für die UBS tätige Autor zwar das 15 Franken lautende Kursziel, stuft die Valoren gleichzeitig jedoch von "Buy" auf "Neutral" herunter.

Der Analyst warnt vor hohen Risiken im Zusammenhang mit der Strategieumsetzung, dem äusserst intensiven Wettbewerb sowie der geringen Kundenbindung.

Weshalb diese schon seit Jahren bekannten Faktoren bei der Schweizer Grossbank erst jetzt ins Anlageurteil einfliessen, will sich mir nicht so recht erschliessen...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |