Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Die eindrucksvolle Jahresendrally setzt dem Börsenjahr 2019 die Krone auf. Alleine in den letzten drei Wochen des Jahres legte der Swiss Market Index (SMI) um fast 4 Prozent zu.

Die von den führenden Zentralbanken massgeblich mitbestimmte Jahresendrally liess den Kurs so mancher Aktie in unerforschte Sphären steigen. Wer unzureichend oder gar nicht investiert war, hatte ziemlich das Nachsehen. Auch der eine oder andere Analyst musste verzweifelt zusehen, wie sich der Kurs der von ihm zum Verkauf empfohlenen Aktie weiter vom eigentlichen Kursziel weg nach oben bewegte.

Nun fragt sich, wie gross der Leidensdruck für einige der besagten Analysten noch werden muss, damit sie kapitulieren und von ihren Verkaufsempfehlungen abkehren.

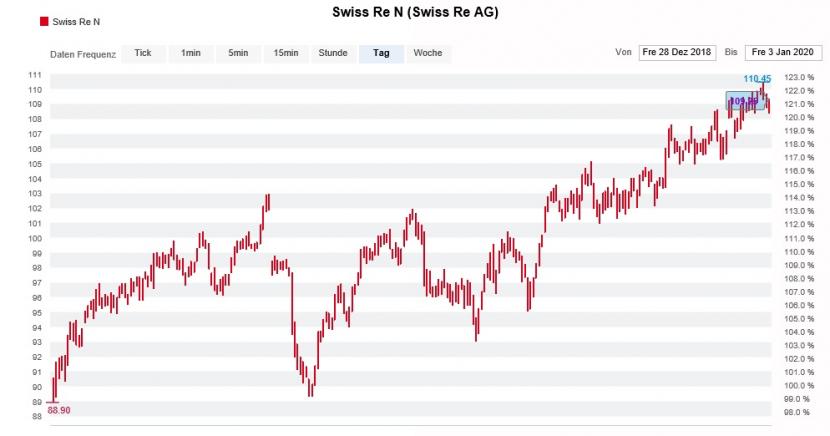

Mögliche Kandidaten für eine Kapitulation gibt es wie Sand am Meer – egal ob der für die UBS tätige Jonny Urwin mit seinem 88,50 Franken lautenden 12-Monats-Kursziel für die dividendenstarken Aktien von Swiss Re oder sein Berufskollege Andrew Lim bei der Société Générale mit seinem 12-Monats-Kursziel von 38 Franken für die Papiere von Julius Bär.

Der Kurs der dividendenstarken Swiss-Re-Aktien steigt und steigt (Quelle: www.cash.ch)

Zusehends in Erklärungsnot gerät auch die für Goldman Sachs tätige Daniela Costa. Sie rät seit fast einem Jahr bei den Aktien des Sanitärtechnikspezialisten Geberit zum Ausstieg, zuletzt mit einem 12-Monats-Kursziel von 395 Franken. In dieser Zeit legte der Aktienkurs um mehr als 40 Prozent zu. Damit sitzt sie im selben Boot wie Fabian Haecki von der UBS. Auch er empfiehlt die Papiere zum Verkauf und kommt sogar bloss auf ein 12-Monats-Kursziel von 385 Franken.

Diese Liste liesse sich um beliebige Aktien und Analysten ergänzen. Zumindest einen Vorwurf müssen sich letztere nicht gefallen lassen: Jenen, mit ihrer Meinung wie eine Fahne im Wind zu stehen.

Allerdings hat ihr Druck immens zugenommen. Gut möglich deshalb, dass der eine oder andere Analyst in den kommenden Wochen seine Empfehlungen überdenkt. Eine solche "Kapitulation" hätte vermutlich sogar negative Signalwirkung für die zukünftige Entwicklung des Schweizer Aktienmarktes, spräche sie doch unmissverständlich für eine Überhitzung.

+++

Langjährige Aktionäre von Meyer Burger dürften sich einiges gewohnt sein. Angesichts des nicht enden wollende Kurszerfalls dürfte allerdings selbst ihnen die Tränen der Verzweiflung in die Augen schiessen.

Wie aus dem hiesigen Handel zu hören ist, frönte angeblich der eine oder andere namhafte Investor auf den Jahreswechsel hin dem sogenannten Window-dressing und kippte seine Titelbestände kurzum aus dem Depot.

Verübeln kann man es ihnen nicht. Fünf lange Monate ist es her, seit der Solarzulieferer aus dem bernischen Gwatt die als gescheitert geltende Strategie zu hinterfragen begann. Und gut vier Monate ist es her, dass er eine strategische Zusammenarbeit mit dem Grosskunden REC bekanntgab. Wie diese Zusammenarbeit denn nun finanziell aussieht, darüber hüllt man sich bis heute in Schweigen.

Diese Nachrichtenflaute bekommt den Aktien von Meyer Burger gar nicht gut. Die Aktionäre hätten es Ende Oktober in der Hand gehabt, mit Mark Kerekes einen Vertreter aus den eigenen Reihen in den Verwaltungsrat zu wählen. Sie haben sich dagegen entschieden und den Verwaltungsrat in der bisherigen Zusammensetzung am Ruder gelassen. Blöd nur, hat der Verwaltungsrat aufgehört zu rudern, kaum war klar, dass er am Ruder bleiben würde.

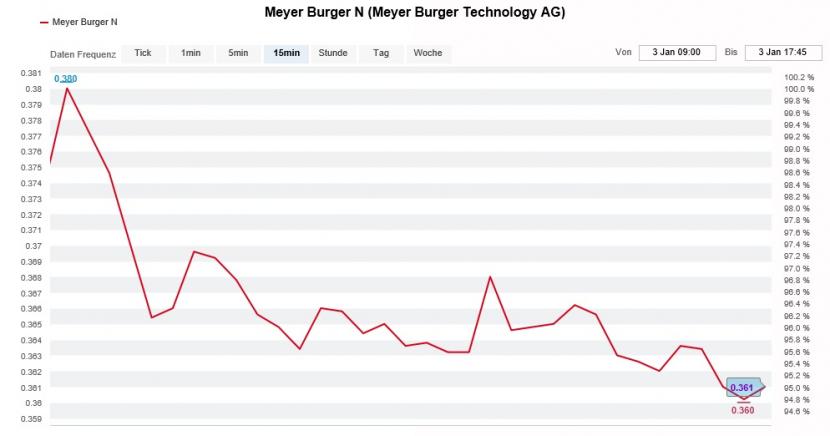

Nicht bloss Depotbereinigungen: Die Aktien von Meyer Burger hatten zuletzt einen schweren Stand (Quelle: www.cash.ch)

Zwei Faktoren werden darüber entscheiden, ob die Papiere des einst gefeierten Solarzulieferers wieder zurück auf Kurs finden: Zum einen die Geschwindigkeit, mit der das Partnerunternehmen REC die Produktion hochfährt und zum anderen, wieviel von den damit erzielten Erträgen letztendlich bei Meyer Burger hängenbleibt.

So lange der Verwaltungsrat den Aktionären bezüglich dieser beiden Faktoren keine klaren Informationen gibt, so lange lässt sich das Unternehmen auch gar nicht vernünftig bewerten...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |