Der cash Insider berichtet im Insider Briefing börsentäglich von brandaktuellen Beobachtungen rund um den Schweizer Aktienmarkt und ist unter @cashInsider auch auf Twitter aktiv.

+++

Selbst die nicht als übertrieben pessimistisch bekannte UBS-Luxusgüteranalystin Zuzanna Pusz war bei Richemont zu grösseren Anpassungen in ihrem Bewertungsmodell gezwungen. Nach einer Erhöhung ihrer Gewinnschätzungen um bis zu 35 Prozent gibt sie das 12-Monats-Kursziel für die mit "Neutral" eingestuften Aktien neuerdings mit 73,30 (zuvor 59,70) Franken an.

Und Richemont ist beileibe nicht das einzige Unternehmen, das im zurückliegenden dritten Quartal deutlich besser als erwartet abgeschnitten hat. Fast überall lässt sich dasselbe beobachten: Eine Belebung des Tagesgeschäfts trifft auf eine zuvor verschlankte Kostenbasis.

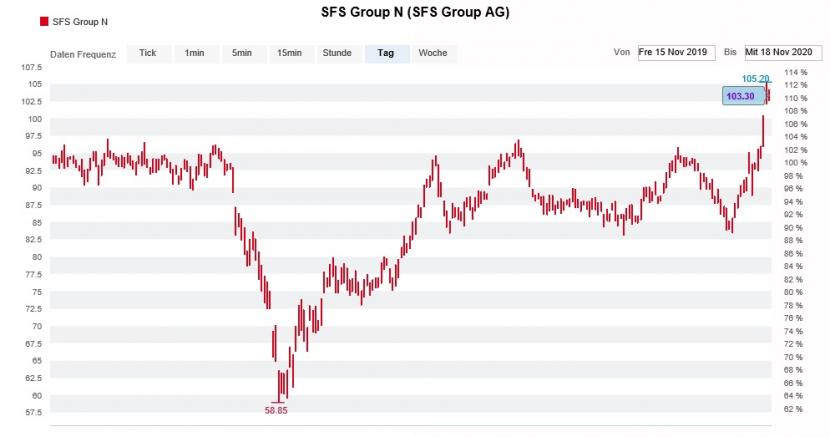

Beim Metallverarbeiter SFS Group hat sich das Tagesgeschäft gar so sehr belebt, dass er gestern Dienstag seine diesjährigen Vorgaben anhob. Neuerdings rechnet das Unternehmen selber mit einem operativen Jahresgewinn (EBIT) in Höhe von 180 bis 200 Millionen Franken.

Die Aktien der SFS Group haben sich in den letzten Wochen kräftig erholt (Quelle: www.cash.ch)

Analyst Armin Rechberger von der Zürcher Kantonalbank zögert nicht lange und stuft die Aktien von "Untergewichten" auf "Marktgewichten" herauf, nachdem seine Schätzung für den operativen Jahresgewinn von 159 Millionen Franken ganz offensichtlich zu tief angesetzt ist.

Unangenehme Fragen wird sich auch seine Berufskollegin Marta Bruska von der Berenberg Bank gefallen lassen müssen. Sie dürfte beim zuvor 60 Franken lautenden Kursziel zwar gewisse Eingeständnisse machen, gleichzeitig aber weiterhin mit "Sell" zum Verkauf der Papiere drängen.

Auch bei vielen anderen Schweizer Aktien läuft die Kursentwicklung den pessimistischen Analysten völlig davon. Ich bin mir ziemlich sicher, dass wir in den nächsten Tagen weitere Experten kapitulieren sehen.

Kapitulieren ist das eine. Was Kepler Cheuvreux bei Valora und Goldman Sachs bei Lindt&Sprüngli machen, geht sogar noch einen Schritt weiter – und ist damit von ganz anderer Tragweite.

Der für Kepler Cheuvreux tätige Jon Cox stuft Aktien von Valora gleich um zwei Schritte von "Reduce" auf "Buy" herauf. In Erwartung, dass der Covid-19-Impfstoff für eine rasche Rückkehr in den Arbeitsalltag und eine wieder normale Nutzung der öffentlichen Verkehrsmittel sorgt, errechnet er neuerdings ein Kursziel von 200 (zuvor 160) Franken.

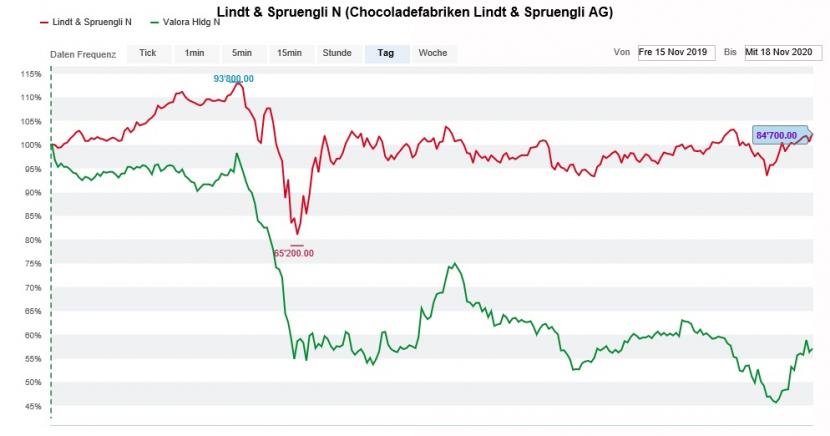

Analyst John Ennis von Goldman Sachs vollzieht bei den Namenaktien von Lindt&Sprüngli eine geradezu eindrucksvolle Kehrtwende und erhöht sein Anlageurteil mit einem 12-Monats-Kursziel von 100'000 (zuvor 74'000) Franken von "Sell" auf "Buy". Nach ermutigenden Aussagen der beiden Rivalen Hershey und Barry Callebaut zur Absatzsituation erhöht Ennis seine Gewinnschätzungen um bis zu 14 Prozent.

Die Aktien von Valora (grün) schneiden im 12-Monats-Vergleich deutlich schlechter ab als jene von Lindt&Sprüngli (Quelle: www.cash.ch)

Spannend ist dieses Umdenken bei Valora und Lindt&Sprüngli alleweil, ächzten im Frühsommer doch beide Unternehmen unter den wirtschaftlichen Folgen der Covid-19-Pandemie. Die Kaufempfehlungen lassen vermuten, dass man bei Kepler Cheuvreux und Goldman Sachs fest an die seit wenigen Wochen zu beobachtenden Umtauschoperationen aus den zuvor gefeierten Wachstumsaktien in die Substanzwerte glaubt.

Der Moment der Wahrheit folgt wohl erst nach Mitte Januar, wenn hierzulande die Jahresberichterstattung anläuft. Dann zeigt sich, ob die Kosten im Schlussquartal tief geblieben sind und das Tagesgeschäft trotz nachlassendem Nachholeffekt stark geblieben ist. Vielleicht realisiert der eine oder andere Aktienanalyst dann ja, dass der Handtuchwurf gar nicht nötig gewesen wäre?!

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |