Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

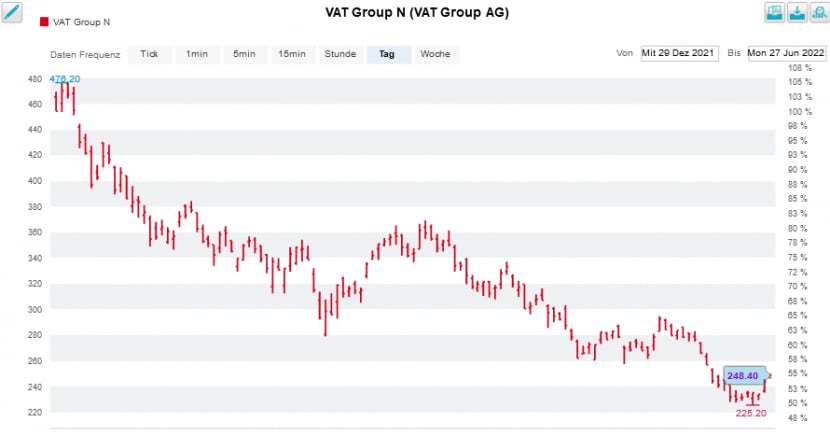

Den erfolgsverwöhnten Aktionärinnen und Aktionären der VAT Group bietet sich in diesen Tagen ein ungewohntes Bild: Mit einem satten Minus von knapp 50 Prozent seit Jahresbeginn zählen die Valoren des Vakuumventileherstellers aus dem Rheintal zu den schwächeren Aktien in diesem Jahr.

Einmal mehr muss die Hoffnung auf einen Super-Zyklus der Erkenntnis weichen, dass es kaum einen launischeren Wirtschaftszweig als die Halbleiterindustrie gibt. Das bekommen gerade Zulieferer wie die VAT Group stets zu allererst zu spüren.

| Empfehlungen am Laufmeter: Kantonalbank verfällt bei Aktien in einen Kaufrausch |

In einem mir zugespielten Kommentar aus der Feder von Jörn Iffert versucht der UBS-Analyst dies auch nicht herunterzuspielen. Er sieht zwei schwierige Jahre auf den führenden Vakuumventilehersteller zukommen. Was die kurzfristigen Aussichten anbetrifft, bleibt Iffert allerdings zuversichtlich. Er rechnet in wenigen Wochen mit einem überzeugenden Zahlenkranz für das zweite Quartal. Dabei stützt sich Iffert auf Nachforschungen in den Absatzkanälen der Rheintaler ab.

Der Analyst hält die VAT Group gut für die sich abzeichnende Rezession gerüstet und geht künftig von weiteren Marktanteilsgewinnen aus. Nicht zuletzt auch deshalb fühlt er sich sowohl in seiner Kaufempfehlung als auch im 12-Monats-Kursziel von 380 Franken für die Aktien bestärkt. Mit einem rechnerischen Aufwärtspotenzial in Höhe von 60 Prozent müssten die Valoren aus heutiger Sicht eigentlich fast schon so etwas wie ein "blinder Kauf" sein – sofern das Kursziel überhaupt noch realistisch ist.

Aktienkursentwicklung bei der VAT Group seit Jahresbeginn (Quelle: www.cash.ch)

Iffert kann den schmerzhaften Verlusten seit Januar übrigens einigermassen gelassen entgegenblicken, geht seine Kaufempfehlung ursprünglich doch auf Mitte März 2020 zurück, als bloss Kurse von 108 Franken bezahlt wurden. Neben den Valoren der VAT Group sah sich der UBS-Analyst zuletzt übrigens auch dazu veranlasst, jene von Lindt&Sprüngli ("Buy" mit einem 12-Monats-Kursziel von 124'000 Franken), Barry Callebaut ("Buy" mit einem 12-Monats-Kursziel von 2600 Franken) oder auch Logitech ("Buy" mit einem 12-Monats-Kursziel von 73 Franken) in Kommentaren zu verteidigen.

Wer nun denkt, dass Iffert der einzige Analyst in Erklärungsnot ist, der irrt. Man muss nicht lange suchen, um auf weitere Beispiele zu stossen. So gelangte unter anderem auch schon sein Abteilungskollege Daniele Brupbacher mit einem verteidigenden Kommentar zu Julius Bär an seine Anlagekundschaft, nachdem die mit "Buy" und einem 12-Monats-Kursziel von 67 Franken eingestuften Aktien der Zürcher Privatbank einer Branchenschwäche zum Opfer fielen. Er stellte dabei die attraktiven Dividendenaussichten in den Vordergrund.

Doch auch der für Kepler Cheuvreux tätige Versicherungsanalyst Peter Eliot bleibt nicht untätig. Zeitnah mit dem Verkauf eines weiteren 20 Milliarden Euro schweren Lebensversicherungsbuchs durch Zurich Insurance bekräftigt er seine Kaufempfehlung - genauso wie das 550 Franken lautende Kursziel. Das überrascht insofern, als dass die Papiere seit Jahresbeginn noch immer eine leicht positive Zwischenbilanz aufweisen.

Eliot zeigt sich ziemlich entspannt, was die möglichen Auswirkungen der Teuerung auf das Tagesgeschäft von Zurich Insurance angeht. Das Unternehmen werde mit Prämienerhöhungen erfolgreich dagegen angehen können, so ist er überzeugt. Auch von einer Rezession sieht er nicht übermässige Gefahren für die Versicherungsgruppe ausgehen. Für ihn zählen die Aktien deshalb wie bis anhin zu den europäischen Branchenfavoriten.

Auch die Holcim-Aktien hatten in den letzten zwei Wochen einen schweren Stand (Quelle: www.cash.ch)

Kurz zuvor nahm sein Arbeitskollege Luis Prieto schon die zuletzt schwachen Aktien von Holcim in Schutz. Er preist diese mit einem Kursziel von 52 Franken zum Kauf an. Seines Erachtens ist die Kurslawine der letzten Tage, losgetreten durch Rezessionsängste, völlig übertrieben. Nach dem Verkauf des Indien-Geschäfts rechnet der Analyst mit weiteren ergänzenden Firmenübernahmen – ganz nach dem Strickmuster von Firmenchef Jan Jenisch bei seinem einstigen Arbeitgeber Sika. Nach der überraschenden Herunterstufung der Holcim-Valoren von "Buy" auf "Neutral" bei einem 12-Monats-Kursziel von 45 (zuvor 54) Franken durch die UBS ist der Erklärungsbedarf beim Analysten von Kepler Cheuvreux nicht eben geringer geworden.

Es geht momentan allen ein bisschen ähnlich: Die diesjährige Liste der hiesige Börsenverlierern liest sich wie das "Wer-ist-Wer" der beliebtesten Aktien der Jahre zuvor. Da überrascht mich nicht, wenn sich verteidigende Wortmeldungen aus dem Analystenlager häufen – immer im Wissen, dass nicht mit Steinen werfen sollte, wer im Glashaus sitzt...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |