Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Seit Jahren wird der Sensorenhersteller AMS an der Börse für den Rivalen Dialog Semiconductor in Sippenhaft genommen - und vice versa. Mit einem Augenzwinkern vergleichen Händler die beiden Unternehmen deshalb oft und gerne mit einem bei der Geburt getrennten Zwillingspaar.

Als Paradedisziplin von Dialog Semiconductor gilt die Entwicklung und Herstellung von Bauteilen zur Stromsteuerung von Smartphones und Tablet-PC. AMS ist hingegen führend auf dem Gebiet optischer Sensoren und steuert beispielsweise den 3D-Sensor zur Gesichtserkennung beim hochpreisigen iPhone X bei.

Was die beiden Unternehmen allerdings eint, ist die hohe Abhängigkeit vom amerikanischen Kultunternehmen Apple. Ursprünglich hielt sich der Ergebnisbeitrag der Amerikaner bei AMS mit 20 bis 25 Prozent des Jahresumsatzes in einem überschaubaren Rahmen. Mit dem überwältigenden Erfolg der vor zwei Jahren übernommenen Heptagon stieg auch die Abhängigkeit von Apple. Darf man Analysten Glauben schenken, dann ist der Grosskunde beim Sensorenhersteller mittlerweile für jeden zweiten Umsatzfranken - besser gesagt Umsatzdollar - verantwortlich.

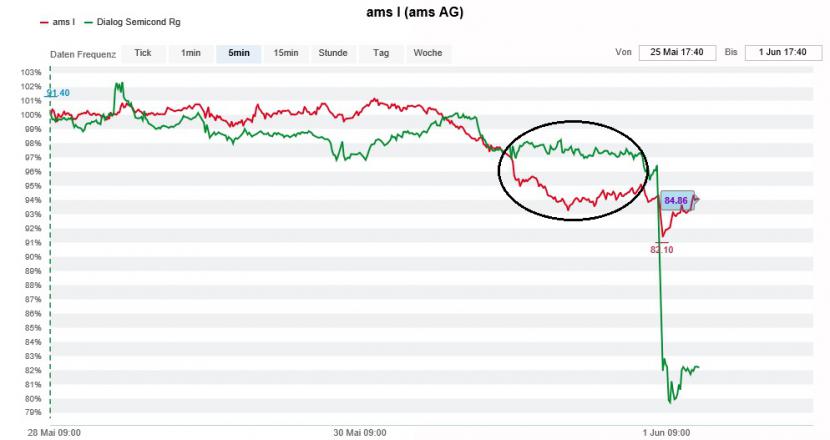

Als die Valoren von AMS gestern Nachmittag unter starken Abgabedruck gerieten und aus London von aggressiven Leerverkäufen zu hören war, reagierten hiesige Händler ziemlich ratlos. Als Begründung für die Abgabewelle mussten folglich die schon seit Tagen bekannten Erhebungen des Beratungsunternehmens Gartner für den weltweiten Absatz mit Smartphones herhalten.

Erst als der Rivale Dialog Semiconductor nach Börsenschluss überraschend mit einer Reduktion der Zielvorgaben für die diesjährige Umsatzentwicklung aufwartete, ergab plötzlich alles einen Sinn - zumal die Firmenvertreter Apple die Schuld geben.

Auffällige Kursschwäche gestern Nachmittag bei den AMS-Aktien (rot) im Vergleich zu jenen von Dialog Semi (grün). (Quelle: www.cash.ch)

Nach einem Minus von fast 4 Prozent am gestrigen Tag wurden die Aktien von AMS heute früh mit weiteren Kursverlusten für die jüngsten Entwicklungen rund um den Rivalen abgestraft.

Fragt sich, ob der oder die Leerverkäufer gestern mehr wussten und sich die Wechselwirkung zwischen Dialog Semiconductor und AMS gezielt zunutze machten. Wir werden es wohl nie erfahren…

+++

Mark Schneider ist nicht zu beneiden, trat er doch bei seinem neuen Arbeitgeber Nestlé rückblickend kein einfaches Erbe an. Zu lange hatte man sich am Hauptsitz in Vevey auf den Lorbeeren vergangener Tage ausgeruht.

Das holt den Nahrungsmittelkonzern spätestens jetzt ein. Der Einzelhandel stellt sich quer, weitere Preiserhöhungen einfach so zu schlucken. Mächtige Einkaufsgenossenschaften stellen sich den Waadtländern mit aller Kraft entgegen. Gleichzeitig machen ihnen kleinere und dadurch deutlich agilere Nischenanbieter Marktanteile streitig.

Die Folge: So langsam wie in den vergangenen zwei Quartalen steigerte Nestlé den Umsatz aus eigener Kraft seit zehn Jahren nicht mehr.

Wer sich einen Befreiungsschlag erhoffte, wartet bis heute vergeblich. Das heisst nicht, dass Schneider untätig wäre. Ganz im Gegenteil: Er kremple in vielen kleinen Schritten "den Laden" um, so wird mir aus dem näheren Unternehmensumfeld berichtet.

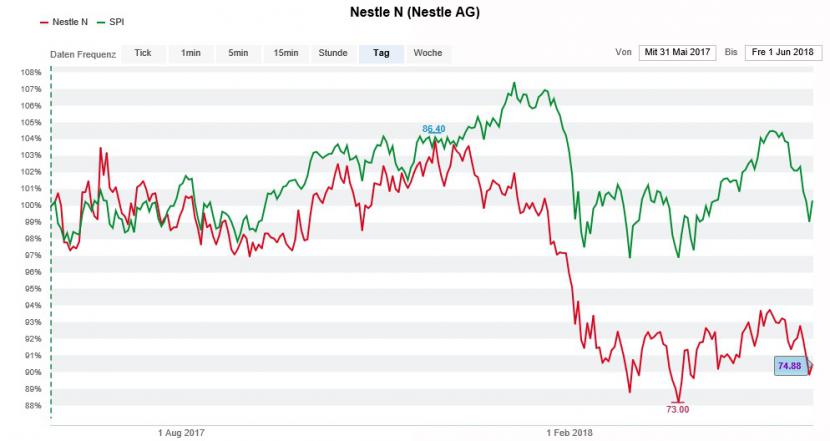

Kursentwicklung der Nestlé-Aktien (rot) im Einjahresvergleich mit dem SPI (grün). (Quelle: www.cash.ch)

Gerade aus Sicht der angelsächsischen Analysten - mit ihren aggressiven Kaufempfehlungen - kommt der Konzernumbau zu langsam voran. Da dürfte auch Celine Pannuti von J.P. Morgan keine Ausnahme machen. Sie stuft die Aktien seit einer gefühlten Ewigkeit mit "Overweight" und einem Kursziel von 95 Franken ein.

In einer Branchenstudie preist Pannuti die Aktien Nestlé neuerdings sogar als "Substanzperle" zum Kauf an. Sie hält prozentual zweistelligen Rückschlag seit Dezember für übertrieben und macht folglich günstige Einstiegsgelegenheiten aus.

Eines muss man der für J.P. Morgan tätigen Analystin lassen: Auf der Suche nach neuen Kaufargumenten mangelt es ihr nicht.

Auch ich hoffe, dass das Indexschwergewicht möglichst bald in den Genuss einer kräftigen Kurserholung kommt - nicht zuletzt auch Konzernchef Mark Schneider zuliebe, der den Kopf für die Unterlassungssünden seines Vorgängers Paul Bulcke hinhalten muss.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |