Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Vor gut vier Jahren stieg Cevian Capital unter lautem medialem Getöse bei ABB ein. Genauso wie es sich für einen für seine aktive Einflussnahme bei Unternehmen berüchtigten Finanzinvestor eben gehört. Schon damals liessen die Vertreter des neuen Grossaktionärs die Öffentlichkeit wissen, dass das schweizerisch-schwedische Industriekonglomerat in mehrere voneinander unabhängige Unternehmen aufgespaltet eigentlich 35 Franken je Aktie wert sein müsste.

Mit diesen Zerschlagungsplänen stiess Cevian Capital beim Verwaltungsrat zunächst auf taube Ohren. Im vergangenen Dezember erzielte der Grossaktionär dann aber einen Etappensieg, als ABB einen Verkauf von gut 80 Prozent des Stromnetzgeschäfts an das langjährige japanische Partnerunternehmen Hitachi bekanntgab.

An der Börse hielt die Freude über diesen Etappensieg nur kurz. Nach einem frühen Vorstoss auf über 20 Franken gingen die Aktien an diesem Tag letztendlich sogar mit einem Minus von fast 2 Prozent aus dem Handel - obwohl Analysten den Verkaufserlös von rund 7,6 bis 7,8 Milliarden Dollar damals als ziemlich gut beurteilten.

Die Aktien von ABB (rot) schneiden im Zwölf-Monate-Vergleich deutlich schlechter als der SMI (grün) ab. (Quelle: cash.ch)

Vor wenigen Tagen kosteten die Papiere zeitweise nur noch 17,25 Franken. Das ist so wenig wie seit über drei Jahren nicht mehr. Nur die Ernennung von Björn Rosengren zum zukünftigen Firmenchef verhinderte einen noch schlimmeren Kursrutsch. Als profunder Branchenkenner und erfahrener Turnaround-Manager galt Rosengren schon seit längerer Zeit als Wunschkandidat des Grossaktionariats.

Es überrascht deshalb kaum, steht seitens von Cevian Capital auch jetzt wieder ein Aktienkurs von 35 Franken im Raum - was als nicht ganz uneigennütziges Wunschdenken eines Grossaktionärs abgetan werden muss. Denn der neue Firmenchef tritt kein einfaches Erbe an. Sowohl seinem Vorgänger Ulrich Spiesshofer, als auch dessen Vorgänger Joe Hogan blieb es verwehrt, ABB wieder auf Kurs zu bringen. Kommt erschwerend hinzu, dass die wirtschaftlichen Rahmenbedingungen in der Vergangenheit auch schon einfacher waren.

Was die Börse interessiert, sind rasche Erfolge. Stattdessen ist vielmehr Geduld gefragt. Selbst bei einer Zerschlagung in mehrere voneinander unabhängige Unternehmen ist ABB niemals 35 Franken je Aktie wert. Wenigstens ein Ass hat Rosengren allerdings noch im Ärmel: Sobald die Milliarden aus dem Verkauf des Stromnetzgeschäfts fliessen, kann er den Aktien seines Arbeitgebers über ein Aktienrückkaufprogramm neues Leben einhauchen. Ich plädiere an dieser Stelle dafür, dass ABB allen seinen Aktionären handelbare Put-Warrants zuteilt. Wer an seinen Aktien festhalten will, kann die Put-Warrants abstossen und erzielt so wenigstens einen kleinen Erlös.

+++

In einem mir aus London zugespielten Kommentar äussern sich die für J.P. Morgan tätigen Strategen um Mislav Matejka - zumindest für ihre Verhältnisse - ungewohnt vorsichtig. Sie halten den Rücksetzer von letzter Woche für noch nicht ausgestanden.

Schlaflose Nächte brauchen sich Anleger allerdings nicht zu machen. Denn schon ab Anfang September rechnen Matejka und seine Abteilungskollegen wieder mit steigenden Aktienmärkten. Neben günstigeren saisonalen Gegebenheiten stützen sie sich dabei auf eine zweite Leitzinsreduktion durch die amerikanische Notenbank sowie weitere Verzögerungen bei der Implementierung der angekündigten Strafzölle im Handelsstreit zwischen Washington und Peking ab.

Gerade was die inverse Zinskurve in Übersee anbetrifft, geben sich die Strategen ziemlich entspannt. Sie sehen die wichtigsten Aktienindizes ins kommende Jahr hinein sogar mit neuen Rekordständen. Pessimismus sieht anders aus.

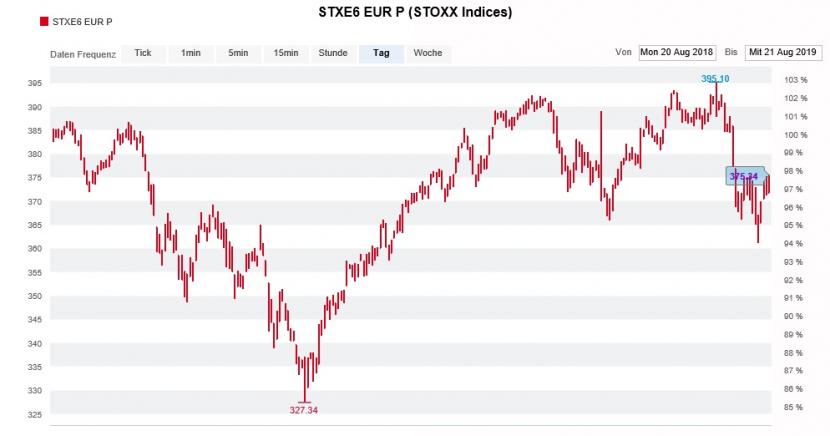

Noch muss sich zeigen, ob der jüngste Rückschlag beim Stoxx-Europe-600-Index eine günstige Kaufgelegenheit ist. (Quelle: cash.ch)

Und selbst wenn die Strategen von J.P. Morgan es nicht explizit schreiben, so lässt sich ihre Schlüsselbotschaft zumindest erahnen: "Buy the dip."

Wie ich an dieser Stelle erst vor gut einer Woche geschrieben habe, geht dieses Erfolgsrezept der letzten Jahre am Schweizer Aktienmarkt nur noch bei den allerwenigsten Aktien wie etwa jenen von Nestlé auf. Und auch für die defensiven Indexschwergewichte gilt: Mal schauen, wie lange noch...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |