Ein schwieriges Jahr 2020 neigt sich dem Ende zu, sodass sich alle Augen auf die Zukunft richten: Wann wird der Impfstoff verteilt? Wann kehren wir zur Normalität zurück? Wann kann ich mit Freunden wieder ein Glas Wein trinken?

Als Fondsmanager darf man jedoch nicht nur die nahe Zukunft im Blick haben. Man muss langfristig denken. Vergessen wir einmal 2021. Wie wird die Welt im Jahr 2030 aussehen?

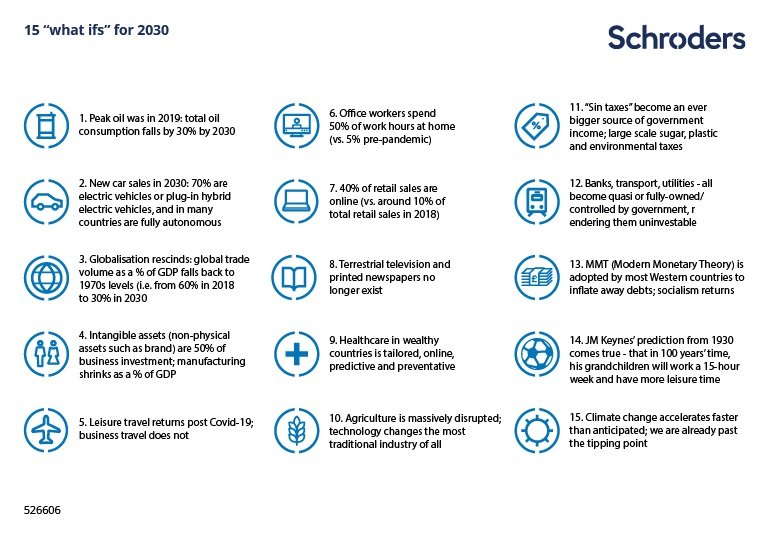

Mein Kollege Lee King Fuei und ich haben uns 15 Szenarien für das Jahr 2030 überlegt, die in der unten stehenden Abbildung dargestellt sind.

Einige dieser Szenarien werden wohl nie eintreffen. Vielleicht trifft dies sogar auf alle unsere Überlegungen zu. Wir glauben aber, dass es hilfreich ist, sich über die Zukunft Gedanken zu machen, wenn Sie langfristig investieren wollen.

Anstatt alle 15 Szenarien zu diskutieren, beschränke ich mich im Folgenden auf einige, die sich direkt auf unsere Anlagen in Asien auswirken.

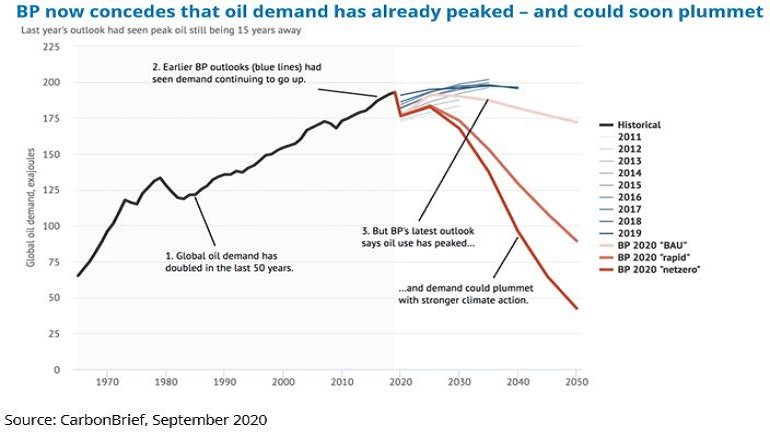

1. Der Ölverbrauch erreichte 2019 seinen Höhepunkt. Bis 2030 wird der Gesamtverbrauch im 30 Prozent sinken.

Wir sind inzwischen davon überzeugt, dass es sich bei der Ölindustrie um einen aussterbenden Industriezweig handelt. Wie die Abbildung des Ölriesen BP unten zeigt, haben wir den Höhepunkt des Ölverbrauchs nahezu erreicht.

Ölunternehmen sind billig. Und zwar aus gutem Grund: Sie stehen entweder einem langfristigen strukturellen Niedergang gegenüber und landen auf allen ESG-Ausschlusslisten, oder sie müssen sich als grüne Energielieferanten neu erfinden. Da dies ganz andere Kapazitäten und Fähigkeiten erfordert, rechnen wir damit, dass die meisten Unternehmen bei einem solchen Versuch scheitern würden. Wir werden voraussichtlich nicht in Öl- und Gasunternehmen investieren.

2. Absatz von Neuwagen im Jahr 2030: 70 % der Neuwagen sind Elektrofahrzeuge oder Plug-in-Hybridfahrzeuge und in vielen Ländern voll autonom.

Wir glauben, dass es in den kommenden Jahren schwierig sein wird, zwischen Elektrofahrzeugen für den Massenmarkt zu unterscheiden. Sie haben wesentlich weniger bewegliche Teile als ein traditionelles Auto, und ihre Technologie ist standardisiert. Bei den Batterien, Motoren und der Elektronik von Elektrofahrzeugen für den Massenmarkt wird es im Grunde keine Unterschiede geben. Vielleicht werden sich Elektrofahrzeuge ähnlich wie Grossbildfernseher, PCs und Smartphones entwickeln – also ein Standardprodukt, bei dem es von Marke zu Marke kaum Unterschiede gibt. Die Gewinnmargen werden dadurch hauchdünn.

Angesichts der Tatsache, dass ein Grossteil eines Elektrofahrzeugs tatsächlich ein elektronisches Produkt ist, wären wir auch nicht überrascht, wenn sie zumindest teilweise von grossen Auftragsmontageunternehmen wie Hon Hai und Flextronics hergestellt werden würden.

Wir halten uns von allen Titeln fern, die mit dem Auto zu tun haben, egal ob Verbrennungsmotoren oder Elektrofahrzeugen.

Kurzfristig halten wir die aktuellen Entwicklungen in diesem Sektor in Asien für irrational und symptomatisch für eine Blase. Die Bewertungen chinesischer Elektrofahrzeuge machen derzeit einen extremen Eindruck. Der Markt geht davon aus, dass alle der nächste Tesla sein werden. Dies trotz der Tatsache, dass es laut Arthur D Little Management Consulting in China schätzungsweise rund 500 neue Start-up-EV-Unternehmen gibt. Davon haben bislang nur 60 Unternehmen tatsächlich Fahrzeuge produziert. Viele der Unternehmen sind kapitalkräftig, produzieren aber nur wenige Fahrzeuge. Sie machen grosse Verluste.

Tesla unterscheidet sich sehr von diesen überteuerten Unternehmen. Das Unternehmen verfügt nicht nur über ein visionäres Produkt, sondern auch über Software und Ladeinfrastruktur. Ausserdem hat es die Fähigkeit gemeistert, seine visionären Produkte in grossem Massstab zu produzieren. Wir rechnen damit, dass die meisten chinesischen EV-Start-ups scheitern und viele Anleger sehr viel Geld verlieren werden.

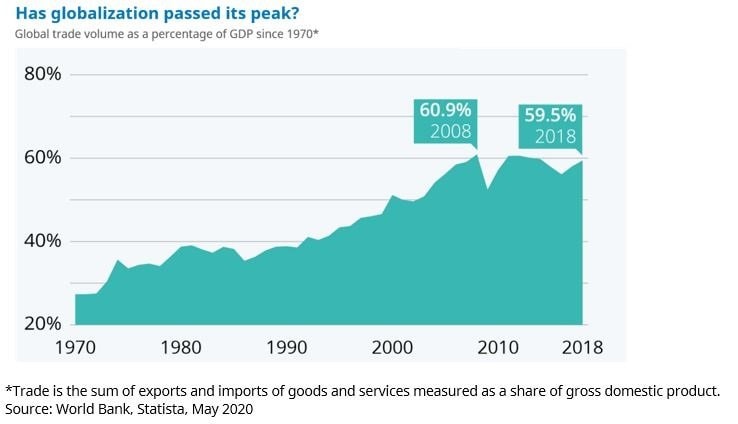

3. Die Globalisierung ist rückgängig: Das weltweite Handelsvolumen als Anteil des BIP fällt auf das Niveau der 1970er-Jahre zurück (d. h. von 60 % im Jahr 2018 auf 30 % im Jahr 2030).

Den schrittweisen Rückgang des Handelsvolumens als Anteil des globalen BIP finden wir interessant. Ist dieser Rückgang eine strukturelle und langfristige Entwicklung oder doch eher zyklischer und kurzfristiger Natur?

Wir sind zunehmend der Ansicht, dass es sich um eine langfristige Entwicklung handelt, da sich der Schwerpunkt immer mehr auf Dienstleistungen und Software verlagert. Das heisst, die Welt wird virtuell. Teile der Fertigung werden wieder zurück in den Heimatmarkt verlagert, weil das Bedürfnis nach Unabhängigkeit steigt. Dies würde eine Abkehr von optimierten Lieferketten bedeuten, insbesondere solche, die sich auf China konzentrieren.

Was bedeutet das für Anleger? Wir sind auf lange Sicht vorsichtig, was Schifffahrt und Häfen betrifft, was aber auch für Exportunternehmen gilt, die an nur einem Standort ansässig sind. Ausserdem stellt das eine Herausforderung für Schwellenländer dar, deren Wirtschaftsmodell darauf basiert, eine Exportbasis für das verarbeitende Gewerbe zu werden.

4. Immaterielle Vermögenswerte (nicht physische Merkmale wie Marken) sind für 50 % der Unternehmensinvestitionen im Jahr 2030 verantwortlich, während das verarbeitende Gewerbe als Anteil des BIP schrumpft.

Wenn Dienstleistungen und erfolgreiche Investitionen in immaterielle Vermögenswerte immer wichtiger werden, ist das ein Vorteil für China, Taiwan, Korea, Singapur und möglicherweise Indien und ein Nachteil für südostasiatische Länder.

Da immaterielle, nicht physische Vermögenswerte an Bedeutung gewinnen und für einen grösseren Anteil am BIP verantwortlich sein werden, wird die Analyse, wie Unternehmen investieren, in Zukunft viel interessanter – und schwieriger. Die Zeit, als asiatische Aktienindizes Immobilienunternehmen, Banken, Hersteller und Telekommunikationsunternehmen enthielten, ist vorbei.

5. Urlaubsreisen erholen sich von Covid-19, Geschäftsreisen aber nicht.

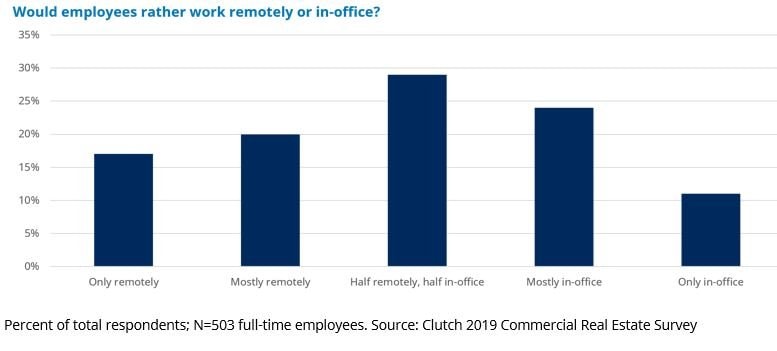

6. Büroangestellte verbringen 2030 50 % der Arbeitsstunden zu Hause (gegenüber 5 % vor der Pandemie).

Werden wir in der schönen neuen Welt nach Covid-19 in unsere Büros zurückkehren? Sicher, aber wohl kaum im gleichen Ausmass wie vor dem Virus. Dies könnte Stadtzentren grundlegend verändern. Büros könnten kleiner und lokaler werden.

Wir sind jedoch davon überzeugt, dass es Büros weiterhin geben wird. In Städten wie Hongkong und Singapur ändert sich das Umfeld angesichts der beengten Wohnverhältnisse und der hervorragenden Konnektivität möglicherweise nicht so dramatisch. Wir sind der Meinung, dass Büroimmobilien in Hongkong und Singapur als konträrer Werthandel interessant sind. Wir sind weniger an Einzelhandelsimmobilien interessiert – wie wir weiter unten in Bezug auf das siebte Szenario erläutern.

7. 40 % des Einzelhandelsumsatzes werden im Jahr 2030 online erwirtschaftet (gegenüber rund 10 % des Einzelhandelsumsatzes im Jahr 2018).

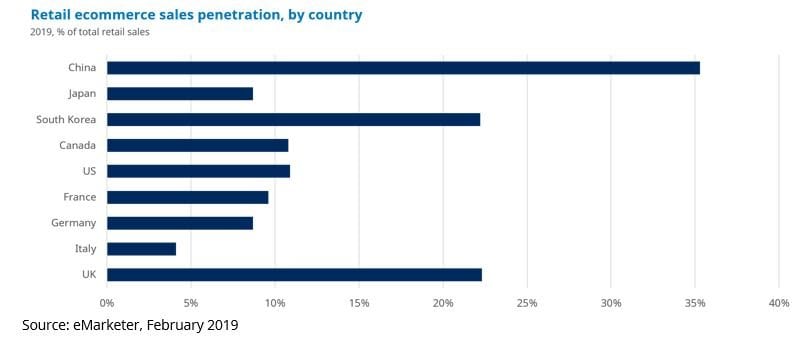

Unsere Prognose, dass bis 2030 40 % des weltweiten Einzelhandelsumsatzes online erwirtschaftet werden, könnte konservativ sein. In einigen Ländern wie China ist das bereits der Alltag.

Für Investitionszwecke gehen wir davon aus, dass der Rückgang der Mieten und Kapitalwerte für den Einzelhandel und viele Büroimmobilien dramatisch ausfallen wird. Daher sind wir bei Immobilientiteln und Banken in Asien vorsichtig (da ein Grossteil der Sicherheiten für Bankdarlehen Immobilien sind). Von staatlichen Eingriffen in Banken und der Disruption durch neue Finanztechnologien („Fintech“) ganz zu schweigen.

8. Antennenfernsehen und gedruckte Zeitungen gibt es nicht mehr.

9. Die Gesundheitsversorgung in reichen Ländern ist massgeschneidert, online, vorausschauend und präventiv.

10. Die Landwirtschaft, die älteste Industrie der Welt, verändert sich grundlegend durch Technologie.

11. „Sündensteuern“ werden zu einer immer grösseren Einnahmequelle des Staates, was insbesondere für Zucker-, Plastik- und Umweltsteuern gilt.

12. Banken, Transportunternehmen und Versorger befinden teilweise oder vollständig im Staatsbesitz oder unter staatlicher Kontrolle, wodurch sie uninvestierbar werden.

13. MMT (Modern Monetary Theory) wird von den meisten westlichen Ländern übernommen, um durch Inflation Schulden verschwinden zu lassen. Der Sozialismus kehrt zurück.

14. Die Vorhersage von J.M. Keynes aus dem Jahr 1930 bewahrheitet sich: 100 Jahre später werden die Enkel seiner Generation eine 15-Stunden-Woche arbeiten und mehr Freizeit haben.

15. Der Klimawandel beschleunigt sich schneller als erwartet. Den Wendepunkt haben wir bereits überschritten.

Der Klimawandel ist ein Thema, das wir bei der Anlage in Asien sehr ernst nehmen.

Asien ist aufgrund seiner Lage und hohen Bevölkerungsdichte einer der Regionen, die von einem wärmeren Klima am meisten betroffen sein wird. Momentan wird die Geschwindigkeit des Klimawandels noch diskutiert. Wir sind keine Wissenschaftler, aber es sieht danach aus, dass sich die Zahlen derzeit am oberen Ende der Prognosen der Klimamodelle der Vergangenheit befinden.

Dies ist besorgniserregend für eine Region mit riesigen Bevölkerungsgruppen, die an Flussdeltas angesiedelt sind, und grossen landwirtschaftlich genutzten Flächen, die bereits Wasserstress ausgesetzt sind, insbesondere in Indien und Nordchina.

Wir glauben, dass der Fokus auf das Klima bei Investitionen in Asien sehr schnell zunehmen wird – der Klimawandel wird ein noch viel grösseres Problem werden. Wir suchen nach Unternehmen, die Teil der Lösung sind, und vermeiden diejenigen, die für die Probleme verantwortlich sein könnten.

- Mein Kollege Toby Hudson untersucht hier die Zukunft Asiens genauer: Ausblick 2021: Asiatische Aktien.

Hier erfahren Sie mehr: www.schroders.com/de/ch/asset-management/insights/

Wichtige Informationen:

Bei dieser Mitteilung handelt es sich um Marketingmaterial. Die Einschätzungen und Meinungen in diesem Dokument geben die Auffassung des Autors bzw. der Autoren auf dieser Seite wieder und stimmen nicht zwangsläufig mit Ansichten überein, die in anderen Veröffentlichungen, Strategien oder Fonds von Schroders zum Ausdruck kommen. Dieses Material dient ausschliesslich zu Informationszwecken und ist in keiner Hinsicht als Werbematerial gedacht. Das Dokument stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments dar. Es ist weder als Beratung in buchhalterischen, rechtlichen oder steuerlichen Fragen noch als Anlageempfehlung gedacht und sollte nicht für diese Zwecke genutzt werden. Die Ansichten und Informationen in diesem Dokument sollten nicht als Grundlage für einzelne Anlage- und/oder strategische Entscheidungen dienen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Ergebnisse. Der Wert einer Anlage kann sowohl steigen als auch fallen und ist nicht garantiert. Alle Anlagen sind mit Risiken verbunden. Dazu gehört unter anderem der mögliche Verlust des investierten Kapitals. Die hierin aufgeführten Informationen gelten als zuverlässig. Schroders garantiert jedoch nicht deren Vollständigkeit oder Richtigkeit. Einige der hierin enthaltenen Informationen stammen aus externen Quellen, die von uns als zuverlässig erachtet werden. Für Fehler oder Meinungen Dritter wird keine Verantwortung übernommen. Darüber hinaus können sich diese Daten im Einklang mit den Marktbedingungen ändern. Dies schliesst jedoch keine Verpflichtung oder Haftung aus, die Schroders gegenüber seinen Kunden gemäss etwaig geltender aufsichtsrechtlicher Vorschriften wahrnimmt. Die aufgeführten Regionen/Sektoren dienen nur zur Veranschaulichung und stellen keine Empfehlung zum Kauf oder Verkauf dar. Die im vorliegenden Dokument geäusserten Meinungen enthalten einige Prognosen. Unseres Erachtens stützen sich unsere Erwartungen und Überzeugungen auf plausible Annahmen, die unserem derzeitigen Wissensstand entsprechen. Es gibt jedoch keine Garantie, dass sich etwaige Prognosen oder Meinungen als richtig erweisen. Diese Einschätzungen oder Meinungen können sich ändern. Herausgeber dieses Dokuments: Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU, Grossbritannien. Registriert in England unter der Nr. 1893220. Zugelassen und beaufsichtigt durch die Financial Conduct Authority.