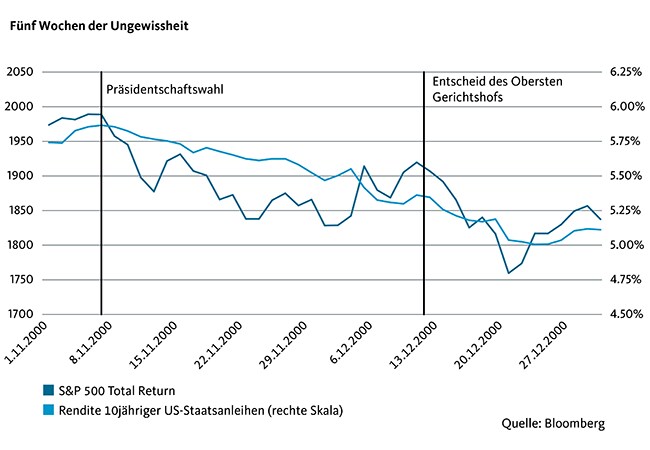

Erinnern Sie sich an die US-Präsidentschaftswahl im Jahr 2000? Bis zuletzt waren im Rennen zwischen dem damaligen Vizepräsidenten Al Gore und dem Republikaner George W. Bush mehrere Bundesstaaten hart umkämpft. Am Ende stand aber vor allem Florida im Rampenlicht. Aufgrund des Kopf-an-Kopf-Rennens zeichnete sich in der Wahlnacht vom 7. November zusehends ab: Wer im Sonnenstaat gewinnt, zieht ins Weisse Haus ein. Bush hatte Florida gemäss anfänglichem Wahlergebnis mit so knappem Vorsprung gewonnen, dass die Gesetze des Bundesstaates eine automatische Neuauszählung auslösten.

Somit war unklar, wer der 43. US-Präsident werden würde – «too close to call». Was folgte, waren Dutzende von Nachzählungen, wochenlange Rechtstreitigkeiten über Fristen im Zusammenhang mit der Nachzählung und die Notwendigkeit von Fristverlängerungen. Während der Patt-Situation verstärkte sich der Druck auf Gore, die Wahl verloren zu geben. Doch erst am 12. Dezember kam es zu einer knappen und bis heute umstrittenen 5-4 Entscheidung des Obersten Gerichtshofs, mit der die Neuauszählung in Florida gestoppt wurde. Zu diesem Zeitpunkt lag Bush vorne – und erhielt somit effektiv Floridas Elektorenstimmen und den Wahlsieg. Am Tag darauf hielt Gore seine Verzichtrede.

Déjà-vu in Washington?

Auch bei der diesjährigen Präsidentschaftswahl zwischen Donald Trump und Joe Biden müssen Anleger auf allfällige politische Turbulenzen gefasst sein. Trotz Bidens Vorsprung in den Wahlumfragen ist das Rennen offen; es wird wohl in einigen wenigen Swing-Staaten entschieden, auch Florida zählt wieder dazu. Dass Trump wiederholt angedeutet hat, ein allfällig ungünstiges Wahlergebnis anfechten zu wollen, strapaziert das Nervenkostüm der Anleger. Es bestehen derzeit berechtigte Zweifel daran, ob schon in der Wahlnacht vom 3. November feststeht, wer 2021 das Weisse Haus besetzen wird.

Wie Wallstreet auf die Wahl reagieren wird, hängt weniger davon ab, welcher Kandidat gewinnt, sondern vielmehr davon, wie schlüssig das Ergebnis ist. Eine knappe Wahl, die womöglich zu einem Rechtsstreit und einer Lähmung der Gesetzgebung führt, wäre belastend für die Märkte, vor allem angesichts der Herausforderungen rund um die Corona-Pandemie. Das denkbar schlechteste Szenario wäre, dass Trump sich im Falle einer Niederlage schlichtweg weigert, das «Oval Office» zu räumen. Davon geht die Migros Bank in ihrem Basisszenario aber nicht aus.

Überschaubare Rückschläge

Die Chancen stehen nicht so schlecht, dass die Kursabgaben bei einem umstrittenen Wahlausgang weniger gravierend ausfallen als derzeit teilweise befürchtet. Ein Blick zurück auf das Jahr 2000 zeigt: Vom Wahltag bis zum Tag nach der Entscheidung des Obersten Gerichtshofs mehr als einen Monat später sank der S&P-500-Index auf Total-Return-Basis lediglich um 4,9 Prozent. Die Kursverluste waren teilweise auch enttäuschenden Wirtschaftsdaten zuzuschreiben. Ähnlich grosse Einbussen erlitten der Dax (-6,5 Prozent) und der Topix (-4,1 Prozent). Der Swiss Performance Index hielt sich mit einem Rückschlag von 1,9 Prozent vergleichsweise gut. Der Dollarindex gab nur geringfügig nach, und am US-Bondmarkt waren keine grösseren Marktverwerfungen beobachtbar.

Natürlich wiederholt sich Geschichte nicht zwangsläufig. Die Aktienmärkte könnten dieses Jahr stärker ausschlagen. Gegenüber dem Jahr 2000 haben sich die innenpolitischen Gräben in den USA ausgeweitet, der laufende Wahlkampf hat die Kluft nochmals vertieft, soziale Unruhen könnten erneut aufflammen. Ein politisches Vakuum mit wochenlangem juristischem Gezänke würde den bislang mehrheitlich erfreulichen, aber weiterhin fragilen Erholungskurs der US-Wirtschaft nur unnötig belasten, wenn nicht gar gefährden.

Aktien bleiben attraktiv

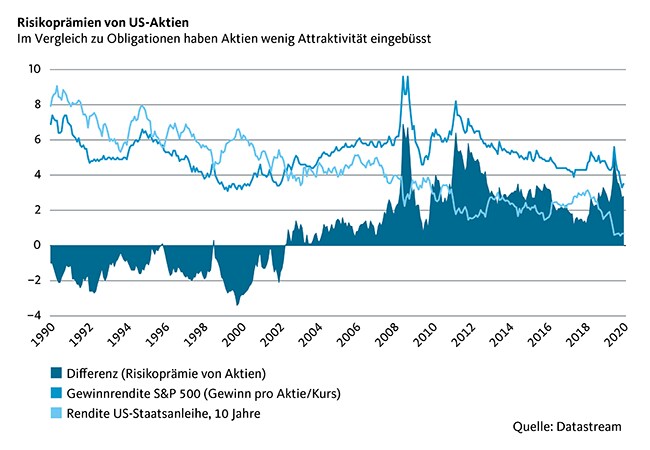

Aber an der US-Börse und in der Realwirtschaft ist die Ausgangslage heuer auch anders als vor zwanzig Jahren. Damals schlitterte die US-Wirtschaft einer Rezession entgegen, das Fed hatte die Zinsen mehrmals und kräftig erhöht, und in Wallstreet korrigierten Anleger den irrationalen Überschwang der Dotcom-Manie. Derzeit erholt sich die US-Konjunktur von einer Rezession, die Zinsen sind rekordtief und werden auf absehbare Zeit auch tief bleiben. Im Vergleich zu US-Staatsanleihen erscheinen Aktien daher in einer längerfristigen Optik nach wie vor attraktiv. Die Risikoprämie von Aktien gegenüber Obligationen hat sich kaum verringert. Aufgrund der starken Kursgewinne notiert die Gewinnrendite des S&P 500 Index zwar ähnlich niedrig wie im Jahr 2000. Die Rendite von US-Staatsanleihen ist aber noch wesentlich stärker gefallen.

Vorsichtig optimistisch

Skepsis an einer V-Erholung der Wirtschaft ist jedoch weiter angebracht, zumal die Wachstumsdynamik jüngst weltweit wieder an Schwung verloren hat. Bis zum Jahresende überwiegen an der US-Börse die Abwärtsrisiken. Steigende Corona-Neuinfektionen, die US-Präsidentschaftswahl, die Brexit-Verhandlungen und der Handelsstreit erhöhen das Rückschlagsrisiko. Die Migros Bank behält daher ihre Empfehlung bei, Aktien leicht unterzugewichten. Wer eine angemessene Rendite auf seinem Kapital erwirtschaften möchte, muss künftig aber mehr Risiken tolerieren. Anders ausgedrückt: An Aktien führt in den nächsten Jahren angesichts des Anlagenotstands kaum ein Weg vorbei. Bereinigende Kursgewitter rund um die Präsidentschaftswahl werten wir daher als Kaufchance.

Nach der kräftigen Kursrally und angesichts der stolzen Bewertungen braucht die US-Börse frische Impulse für eine Fortsetzung des Aufwärtstrends. Sie müssen aus der Realwirtschaft kommen. Wachstumssignale wie steigende Unternehmensgewinne und -investitionen, zunehmendes Konsumentenvertrauen und ein sich erholender Arbeitsmarkt. Dazu bedarf es medizinischer Fortschritte und Durchbrüche im Kampf gegen das Corona-Virus sowie einer weiteren Unterstützung durch die Fiskalpolitik und die US-Notenbank.