China war beim Ausbruch des neuartigen Coronavirus (Covid-19) im Januar das erste Epizentrum und auch das erste Land, das den Lockdown und andere Massnahmen zur Eindämmung des Virus lockerte. Folglich haben chinesische Aktien im bisherigen Jahresverlauf besser abgeschnitten als die meisten anderen globalen Aktienmärkte. Dadurch wurden chinesische Aktien für Anleger interessant.

Natürlich sollte eine Anlagestrategie nicht auf kurzfristigen Entwicklungen basieren, vor allem weil die vollständigen Auswirkungen der Corona-Krise immer noch nicht abzusehen sind. Es gibt jedoch gute Gründe, weshalb chinesische Aktien – und vor allem die Festland-Märkte Shanghai und Shenzhen – für Anleger interessant sind, die ihre Portfolios strategisch für bessere Zeiten rüsten möchten.

Chinesische A-Aktien: Überblick

Früher waren chinesische A-Aktien vollständig von den globalen Vergleichsindizes ausgeschlossen. Inzwischen sind sie jedoch in den grössten Benchmarks vertreten, darunter auch in den viel beachteten Indizes von MSCI. Ausschlaggebend hierfür war die schrittweise Öffnung der chinesischen Kapitalmärkte für ausländische Anleger.

Seit Mitte 2017 ist der Anteil an chinesischen A-Aktien in den MSCI-Indizes allmählich gestiegen. Trotz dieser beachtlichen Entwicklung können Anleger nach wie vor nur begrenzte Engagements eingehen, die unter Umständen nicht optimal sind.

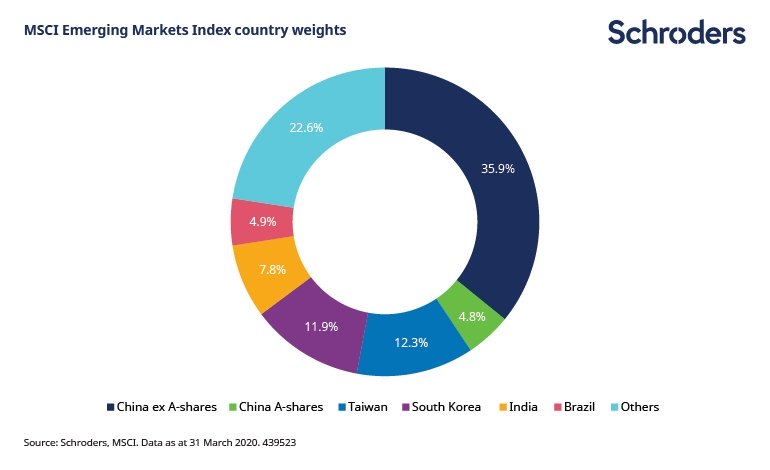

Derzeit sind 20 % der gesamten Marktkapitalisierung von 472 chinesischen A-Aktien im MSCI Emerging Markets Index vertreten. Der Inklusionsfaktor (IF) ist als solches relativ gering, denn an den Börsen in Shanghai und Shenzhen sind mehr als 3.500 Aktien notiert.

Darüber hinaus ist das STAR Board, das 2019 als chinesische Variante des NASDAQ ins Leben gerufen wurde, überhaupt nicht in den Indizes von MSCI enthalten. Deshalb sind im MSCI China Index nach wie vor überwiegend Aktien vorzufinden, die in der Sonderverwaltungszone Hongkong (H-Aktien, P-Chips, Red-Chips) und in den USA (American Depositary Receipts - ADRs) notiert sind. Diese machen 35,8 % des MSCI Emerging Markets Index aus. Dagegen liegt der Anteil des weitaus grösseren Marktes für chinesische A-Aktien bei lediglich 4,8 % (siehe nachfolgende Grafik).

Der Zeitplan für eine weitere Erhöhung des Inklusionsfaktors bei chinesischen A-Aktien ist unklar. Klar ist jedoch, wohin die Reise geht: Langfristig dürfte der Markt für chinesische A-Aktien weiter an Bedeutung gewinnen.

Warum sollten Anleger eine höhere Allokation in chinesischen A-Aktien in Betracht ziehen?

Wenn man an Vergleichsindizes festhält, um ein Engagement in chinesischen Aktien aufzubauen, besteht der grösste Nachteil in den begrenzten Chancen auf Alpha-Generierung, zumal der Markt für chinesische A-Aktien für aktive Manager ein fruchtbarer Boden ist.

Unseren Berechnungen zufolge hat der durchschnittliche Manager chinesischer A-Aktien im Fünfjahreszeitraum bis Ende März 2020 eine annualisierte Überschussrendite von 8 % erzielt[1]. Im Vergleich zu anderen globalen Märkten ist dies ein beispiellos hohes Alpha, was zur Folge haben kann, dass die Indexrendite negativ ist, die Rendite eines Managers jedoch positiv.

Wie immer gilt, dass die Wertentwicklung in der Vergangenheit kein Massstab für zukünftige Ergebnisse ist. Es gibt jedoch eindeutige Gründe, weshalb chinesische A-Aktien im Vergleich zu ihren globalen Pendants einzigartig sind. Damit haben wir uns in unserem Artikel im Vorjahr beschäftigt. Nachfolgend erörtern wir drei von diesen Gründen.

1. Hoher Anteil an Kleinanlegern

Charakteristisch für den Markt chinesischer A-Aktien ist sein hoher Anteil an Kleinanlegern, die mehr als 80 % des täglichen Handelsvolumens ausmachen. Dies steht im starken Gegensatz zum Markt für H-Aktien in der Sonderverwaltungszone Hongkong, der von großen institutionellen Anlegern beherrscht wird.

Warum ist das von Bedeutung? Kleinanleger konzentrieren sich in der Regel weniger auf die Fundamentaldaten von Unternehmen und handeln häufig auf Grundlage von Gerüchten. Dies kann dazu führen, dass Aktien deutlich unter- oder überbewertet sind. Wenn der Markt also von Kleinanlegern dominiert wird, eröffnet dies beträchtliche Chancen für erfahrenere Anleger, die rigorose Anlageprozesse verfolgen. Diese Anleger können eine Gegenposition einnehmen und bei Korrektur der Fehlbewertung profitieren.

Anfang 2019 investierten Kleinanleger beispielsweise hohe Summen in Themen wie «Nutzhanf» und «rote (pro-chinesische) Medien oder staatliche Medien». Diese Themen wurden jedoch kaum von Fundamentaldaten untermauert.

Der langfristige Anlagehorizont institutioneller Anleger macht sie auch widerstandsfähiger gegenüber den Kursschwankungen, die durch die heftigen Stimmungsschwankungen bei Kleinanlegern ausgelöst werden.

So schwankte der Kurs von Sanhua Intelligent, einem Hersteller von Klimaanlagen und Kühlschrankkomponenten, in den vergangenen Jahren stark, weil der Titel bei den Spekulanten abwechselnd auf Interesse stiess und dann wieder in Ungnade fiel. Trotzdem hat sich sein Aktienkurs seit Mitte 2019 mehr als verdoppelt. Dies liegt daran, dass Sanhua das Wärmeaustauschsystem herstellt, das in den Elektrofahrzeugen von Tesla und anderen E-Autos der nächsten Generation verwendet wird. Die Nachfrage nach diesen Komponenten ist kontinuierlich gestiegen. Dies gab institutionellen Anlegern die notwendige Zuversicht, um in dem Unternehmen positioniert zu bleiben. Dagegen schwankten die Kleinanleger zwischen Käufen und Verkäufen hin und her.

2. Fundamentaldaten gewinnen mit zunehmender Marktreife an Bedeutung

Wenn die Märkte ausschließlich von Spekulationen angetrieben werden würden, wäre es selbst mit der besten Anlagestrategie sehr schwer, eine Wertschöpfung zu erzielen. Die gute Nachricht ist, dass der Markt für chinesische A-Aktien heranreift und fundamentale Faktoren bei der Unterscheidung der Aktien-Performance immer wichtiger werden – eine optimale Voraussetzung für aktive Strategien.

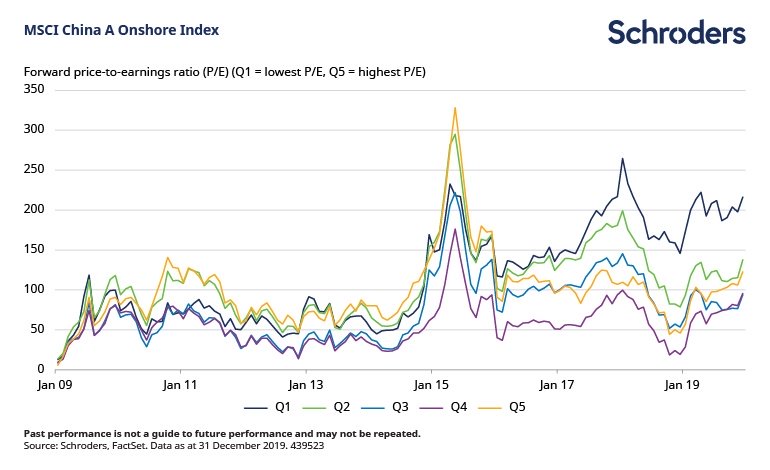

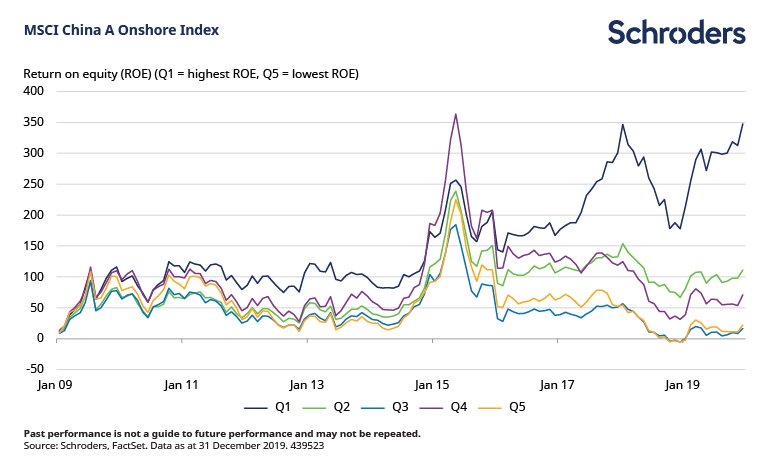

Die nachfolgenden Grafiken veranschaulichen die Gesamtrendite des MSCI China A Index, aufgeschlüsselt nach Quintilen auf Grundlage der Eigenkapitalrendite (Return on Equity, ROE) und Kurs-Gewinn-Verhältnisse (KGV) von Einzeltiteln. Vor 2015 gab es kaum Unterschiede bei der Entwicklung dieser Faktoren, was sich darin zeigte, dass die Renditen eng beieinander lagen. Das bedeutet, dass die Anleger nicht dafür honoriert wurden, wenn sie günstige Aktien oder Aktien mit einer hohen Eigenkapitalrendite kauften.

In den vergangenen drei Jahren war jedoch eine Veränderung zu beobachten, da die Renditeunterschiede deutlich zunahmen. Aktien mit einem hohen ROE schnitten besser ab als Aktien mit einem niedrigen ROE. Gleichermaßen entwickelten sich günstige Titel besser als teure Aktien. Die Anstrengungen fundamentaler Anleger werden inzwischen vom Markt belohnt, da die Bewertungen und die Rentabilität von Unternehmen einen immer größeren Einfluss auf die Renditen ausüben.

Die Renditen am Markt für chinesische A-Aktien werden mittlerweile stärker von fundamentalen Faktoren angetrieben:

3. Auf dem Markt für chinesische A-Aktien gibt es ein umfangreiches «Nischensegment» mit Aktien mittlerer Marktkapitalisierung

Im Vergleich zu den Offshore-Segmenten des Marktes (Sonderverwaltungszone Hongkong und in den USA notierte Aktien, die im MSCI China vertreten sind) ist die Marktkapitalisierung von chinesischen A-Aktien gleichmäßiger verteilt, wobei es ein umfangreiches Nischensegment mit Aktien mittlerer Marktkapitalisierung gibt. Auch wenn diese Unternehmen bei internationalen Anlegern unter Umständen weniger bekannt sind als technologische Schwergewichte wie Tencent und Alibaba, sind sie doch ein Aspekt der chinesischen Wachstumsstory.

Wichtig ist, dass die Anleger Zugang zu Unternehmen aus Sektoren haben, die auf dem auf Offshore-Markt nicht zugänglich sind. Dazu zählen Sektoren wie Konsumgüter (Wohnungseinrichtung, Haushaltswaren und Spezialartikel, Wohnungsbau), Verbraucherdienste (Reisen und Freizeit), Basiskonsumgüter (Spirituosen), Prozessautomatisierung, Medien und Rundfunk sowie das Gesundheitswesen.

Darüber hinaus werden die kleineren Aktien häufig nur begrenzt von Sell-Side-Analysten abgedeckt, was zu ineffizienten Informationen führt. Tatsächlich wird ein Drittel des Marktes gar nicht von Analysten abgedeckt. Zum Vergleich: Laut der Bespoke Investment Group gibt es in den USA für Aktien mit grosser und mittlerer Marktkapitalisierung im Durchschnitt 21 bzw. 11 Analysten-Ratings.

Zwei Voraussetzungen für ein erfolgreiches Stock-Picking sind eine breit basierte Titelauswahl und eine geringe Abdeckung durch Analysten.

Schlechte Liquiditätsbedingungen könnten Anleger offensichtlich davon abhalten, diese Chancen voll auszuschöpfen. Chinesische A-Aktien mit mittlerer Marktkapitalisierung werden jedoch aktiv gehandelt, was Anlegern den Einsatz von Kapital erlaubt.

Welchen Ansatz sollten Anleger bei chinesischen A-Aktien verfolgen?

In unsicheren Zeiten muss man die grösseren Zusammenhänge betrachten. Wir sind der Ansicht, dass der Markt für chinesische A-Aktien aufgrund seiner einzigartigen Eigenschaften eine Satelliten-Allokation rechtfertigt – als Ergänzung zu einem Mandat in den weltweiten Schwellenmärkten.

Mit einer solchen Gewichtung würden sich die Anleger – gemessen an der Anzahl an Aktien und ihrer Marktkapitalisierung – einen weitaus grösseren Teil des Marktes für chinesische A-Aktien erschliessen. Das breitere Chancenspektrum ist notwendig, um die Vorteile voll auszuschöpfen, insbesondere die grossen Alpha-Chancen.

Trotz der Verbesserungen in den vergangenen Jahren ist das Thema Unternehmensführung (Corporate Governance) in China zuweilen nach wie vor problematisch. Deshalb ist es von grösster Bedeutung, dass Manager in der Lage sind, eine sorgfältige Due Diligence durchzuführen. Dies erfordert sowohl Ressourcen vor Ort als auch Kenntnisse der jeweiligen Sprache und der lokalen Gepflogenheiten.

Zwar können diese Vorteile im Rahmen einer breit angelegten Schwellenländer-Strategie genutzt werden, wenn der Manager über entsprechende Kompetenzen vor Ort verfügt. Mit dem Satellitenansatz würde sich die Bandbreite der Analyse jedoch deutlich erhöhen.

1 Quelle: Schroders, Morningstar. Fünf Jahre bis zum 31. März 2020. Beinhaltet Fonds der Kategorie EAA China Equity A Shares. Renditen verstehen sich nach Abzug von Gebühren.

Wichtige Informationen:

Bei dieser Mitteilung handelt es sich um Marketingmaterial. Die Einschätzungen und Meinungen in diesem Dokument geben die Auffassung des Autors bzw. der Autoren auf dieser Seite wieder und stimmen nicht zwangsläufig mit Ansichten überein, die in anderen Veröffentlichungen, Strategien oder Fonds von Schroders zum Ausdruck kommen. Dieses Material dient ausschliesslich zu Informationszwecken und ist in keiner Hinsicht als Werbematerial gedacht. Das Dokument stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments dar. Es ist weder als Beratung in buchhalterischen, rechtlichen oder steuerlichen Fragen noch als Anlageempfehlung gedacht und sollte nicht für diese Zwecke genutzt werden. Die Ansichten und Informationen in diesem Dokument sollten nicht als Grundlage für einzelne Anlage- und/oder strategische Entscheidungen dienen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Ergebnisse. Der Wert einer Anlage kann sowohl steigen als auch fallen und ist nicht garantiert. Alle Anlagen sind mit Risiken verbunden. Dazu gehört unter anderem der mögliche Verlust des investierten Kapitals. Die hierin aufgeführten Informationen gelten als zuverlässig. Schroders garantiert jedoch nicht deren Vollständigkeit oder Richtigkeit. Einige der hierin enthaltenen Informationen stammen aus externen Quellen, die von uns als zuverlässig erachtet werden. Für Fehler oder Meinungen Dritter wird keine Verantwortung übernommen. Darüber hinaus können sich diese Daten im Einklang mit den Marktbedingungen ändern. Dies schliesst jedoch keine Verpflichtung oder Haftung aus, die Schroders gegenüber seinen Kunden gemäss etwaig geltender aufsichtsrechtlicher Vorschriften wahrnimmt. Die aufgeführten Regionen/Sektoren dienen nur zur Veranschaulichung und stellen keine Empfehlung zum Kauf oder Verkauf dar. Die im vorliegenden Dokument geäusserten Meinungen enthalten einige Prognosen. Unseres Erachtens stützen sich unsere Erwartungen und Überzeugungen auf plausible Annahmen, die unserem derzeitigen Wissensstand entsprechen. Es gibt jedoch keine Garantie, dass sich etwaige Prognosen oder Meinungen als richtig erweisen. Diese Einschätzungen oder Meinungen können sich ändern. Herausgeber dieses Dokuments: Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU, Grossbritannien. Registriert in England unter der Nr. 1893220. Zugelassen und beaufsichtigt durch die Financial Conduct Authority.