„Als zu Beginn der Pest keine Hoffnung mehr bestand, dass nicht die gesamte Stadt heimgesucht werden würde, als sich alle mit Freunden oder Häusern auf dem Land mit ihren Familien zurückzogen und man hätte meinen können, dass die Stadt selbst durch ihre eigenen Tore flüchtete ... kann man mit Sicherheit sagen, dass der gesamte Handel mit Ausnahme der direkt zum Überleben notwendigen Tätigkeiten ab dieser Stunde zum völligen Stillstand kam.“ Die Pest zu London, Daniel Defoe 1722 (basierend auf den Ereignissen von 1665).

Covid-19 führt nicht nur zur tragischen menschlichen Schicksalen, sondern hat auch tiefgehende Folgen für die Wirtschaft. Die umfassenden Ausgangssperren haben dem längsten in den USA je dokumentierten Wirtschaftswachstum ein Ende gesetzt und die Weltwirtschaft in die stärkste Rezession seit der Weltwirtschaftskrise der 1930er-Jahre gestürzt.

Auch wenn es Anzeichen dafür gibt, dass das Virus unter Kontrolle gebracht wird, und Regierungen die Einschränkungen der Mobilität und sozialen Interaktion allmählich aufheben, bezweifeln wir, dass die Erholung schnell sein wird. Wir gehen vielmehr davon aus, dass die Auswirkungen der Pandemie noch lange nach ihrem Ende zu spüren sein werden.

In diesem Beitrag konzentrieren wir uns auf diese Auswirkungen und setzen uns damit auseinander, wie Covid-19 die längerfristigen Aussichten für die Weltwirtschaft beeinflusst. Ausgangspunkt dabei sind für uns die „unausweichlichen Wahrheiten“, also jene Faktoren, die unseres Erachtens ausschlaggebend für den mittelfristigen Ausblick für Volkswirtschaften und Märkte sind.

Vor Covid-19 vertraten wir die Ansicht, dass Demografie und Produktivitätstrends vor dem Hintergrund der Disruption durch populistische Politik, Technologien und Klimawandel auf ein verhaltenes Wachstum und eine niedrige Inflation hindeuteten.

Dies hiess, dass reale Zinsen voraussichtlich niedrig blieben und Anleger mit einem Umfeld beträchtlicher Veränderungen konfrontiert sein würden, in dem die Renditen der Aktienmarktindizes allein wahrscheinlich nicht besonders hoch ausfallen würden.

Auswirkungen von Pandemien auf die Wirtschaft

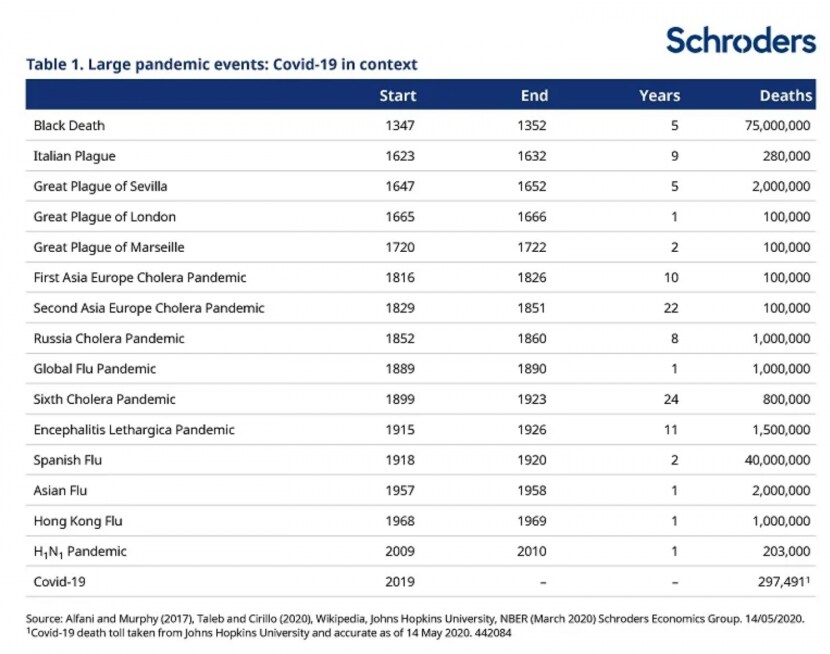

Studien zu wirtschaftlichen Auswirkungen von Pandemien deuten auf erhebliche langfristige Folgen hin. Wachstum und Renditen von Anlagen bleiben auch nach dem Ende einer Pandemie für einen beträchtlichen Zeitraum verhalten, der bis zu 40 Jahre dauern kann. Studien haben sich mit Pandemien vom Schwarzen Tod im 14. Jahrhundert bis zur H1n1-Pandemie (Schweinegrippe) von 2009 befasst.

Covid-19 wird am häufigsten mit der Spanischen Grippe von 1918 bis 1919 verglichen. Sie forderte 40 Millionen Menschenleben, was 2 % der damaligen Weltbevölkerung entsprach. Würde man dies auf die heutige Weltbevölkerung umlegen, wären 150 Millionen Todesopfer die Folge.

Glücklicherweise dürfte diese Pandemie bei Weitem nicht so tödlich verlaufen, weil wir bessere Gesundheitssysteme haben und Regierungen Massnahmen zur Eindämmung des Virus ergreifen. Doch auch wenn es den Regierungen letztendlich gelingt, die gesundheitlichen Folgen zu begrenzen, werden die wirtschaftlichen Auswirkungen und die Kosten durch die Verschuldung beträchtlich sein.

Pandemien und Menschen

Pandemien hinterlassen bei Überlebenden tiefe Narben und verändern Verhaltensweisen. Aus wirtschaftlicher Sicht verändern sie das Verhältnis zwischen Ersparnissen und Anlagen. Auch nachdem der erste Schock vorbei und die Krankheit eingedämmt ist, folgen private Haushalte und Unternehmen ihren natürlichen Instinkten und bleiben vorsichtiger.

Länder, die in der laufenden Pandemie bereits Ausgangssperren aufgehoben haben, stellen fest, dass sich die Konsumausgaben nur langsam erholen und Daten aus der Vergangenheit lassen darauf schliessen, dass dies wahrscheinlich so bleiben wird.

Die Erfahrung aus der Vergangenheit zeigt, dass die Ersparnisse nach dem Schock einer Pandemie steigen, da private Haushalte vorbeugend Reserven aufbauen. Nach einer Pandemie ist den Menschen stärker bewusst, dass ihr Arbeitsplatz und ihr Einkommen durch Krankheiten gefährdet sind, und infolgedessen sparen sie mehr für schlechte Zeiten. Die Folge ist ein geringeres Wachstum der Konsumausgaben, der Hauptsäule der wirtschaftlichen Nachfrage und Aktivität.

Pandemien und Unternehmen

Studien zeigen auch, dass Unternehmen ihre Investitionen zurückfahren. In den meisten Fällen spiegelt dies einen Rückgang des Arbeitskräfteangebots aufgrund der Krankheit wider, was die Löhne in der Wirtschaft steigen lässt. Der Rückgang der Rentabilität beeinträchtigt dann die Investitionsausgaben. Da heute vorbeugende Massnahmen gesetzt und vor allem ältere Menschen von Covid-19 betroffen sind, dürften die Auswirkungen auf die Erwerbsbevölkerung deutlich geringer sein. Deshalb gehen wir nicht davon aus, dass die Löhne aufgrund von Covid-19 steigen werden.

Da jedoch viele Unternehmen während der Ausgangssperre kurz vor der Pleite standen, weil ihre Cashflows einfach versiegten, wird ihre Risiko- und Investitionsbereitschaft langfristig beeinträchtigt sein. So wie private Haushalte sind sich auch Unternehmen nach der Ausgangssperre und dem Rückgang der Aktivität stärker bewusst, welchen Risiken sie ausgesetzt sind. Auch wenn Fiskal- und Geldpolitik den negativen Effekten entgegenwirken, werden diese Narben der Krise die zukünftige Risiko- und Investitionsbereitschaft belasten.

Im Folgenden befassen wir uns mit vier unserer früher identifizierten „Wahrheiten“, die die Coronavirus-Krise wahrscheinlich verstärken oder beschleunigen wird.

Wahrheit Nr. 1: Niedrige Zinssätze

Die Kombination aus höheren Sparquoten und niedrigeren Investitionsausgaben würde auf ein niedrigeres Wachstum und einen niedrigeren Gleichgewichtszinssatz (d. h. Zinssatz bei natürlicher Arbeitslosenquote und stabiler Inflation) hindeuten.

Ein Rückgang der Investitionen würde auch die Erholung der Produktivität behindern und ebenfalls eine Verlangsamung des BIP-Wachstums bewirken. Infolgedessen untermauert die Covid-19-Pandemie unsere Schlussfolgerung aus den unausweichlichen Wahrheiten, dass die realen Zinssätze für einen beträchtlichen Zeitraum niedrig bleiben werden.

Die seit Langem erwartete Normalisierung der Zinssätze, die Ende 2018 in den USA kurz erreicht wurde, wird nun noch länger auf sich warten lassen.

Wahrheit Nr. 2: Steigende Ausgaben für das Gesundheitswesen

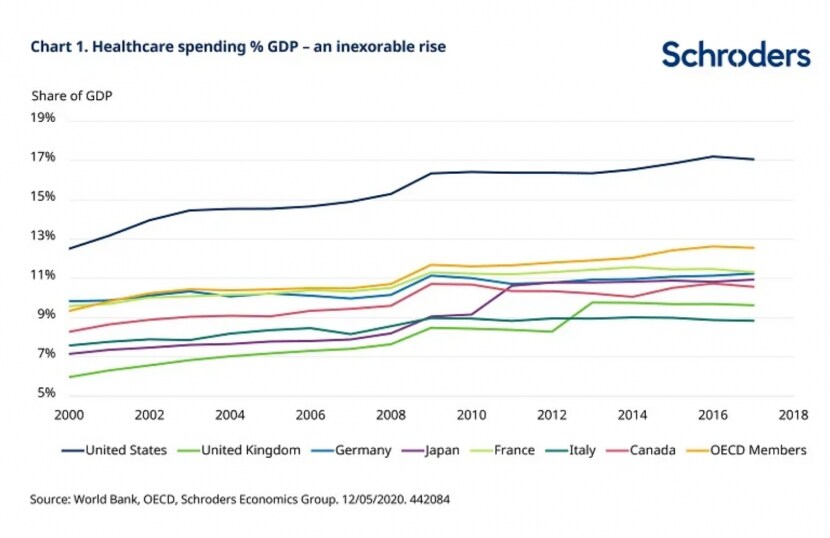

In unserem Beitrag „Unausweichliche Wahrheiten“ wiesen wir darauf hin, dass die Ausgaben für das Gesundheitswesen angesichts einer alternden Bevölkerung zunehmen. Dieses Thema ist durch Covid-19 noch relevanter geworden.

Es dürfte Teil eines allgemeineren Trends werden, dass Regierungen wahrscheinlich eine permanentere Rolle spielen werden, um die gesamtwirtschaftliche Nachfrage mit fiskalpolitischen Massnahmen zu unterstützen. Regierungen werden ihre Ausgaben erhöhen, um die sinkende Nachfrage im privaten Sektor auszugleichen. Wir gehen insbesondere davon aus, dass die Ausgaben für Gesundheitssysteme steigen werden, da die Regierungen ihre Robustheit erhöhen.

Nach der globalen Finanzkrise vor über einem Jahrzehnt musste sich der Bankensektor besser gegenüber Risiken absichern. Nach der Pandemie wird dies auch vom Gesundheitssektor erwartet werden.

Die Gesundheitsausgaben sind im Verhältnis zum BIP schon bisher vor allem aufgrund der demografischen Entwicklung deutlich angestiegen. In den USA nahmen die Gesundheitsausgaben seit 2000 von 13 % auf 17 % des BIP zu, was dem höchsten Anteil in der OECD entspricht. Auch in Europa sind die Gesundheitsausgaben in den vergangenen 20 Jahren deutlich gestiegen und liegen nun bei 11 % des BIP (siehe Abbildung 1). Der private Sektor wird seine Rolle spielen, aber der öffentliche Sektor wird in der OECD die Hauptlast tragen müssen. 2018 gaben OECD-Länder pro Kopf im Durchschnitt 4.000 US-Dollar für die Gesundheit aus, wobei drei Viertel davon auf öffentliche Ausgaben entfielen.

Gesundheitsausgaben machen schon jetzt fast ein Fünftel der OECD-Staatsausgaben aus.

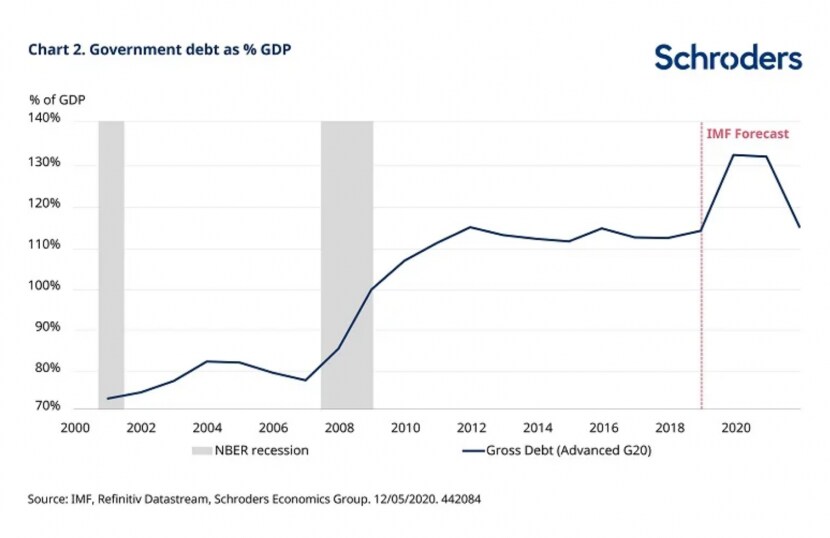

Dies wird eine Herausforderung für die Finanzministerien darstellen. Immerhin prognostiziert der Internationale Währungsfonds (IWF), dass sich die gesamte Staatsverschuldung der G20 bis Ende 2021 vor allem infolge von Covid-19 auf 150 % des BIP erhöhen wird (siehe Abbildung 2 unten).

Regierungen werden sich zur Eindämmung der Haushaltsdefizite dazu gezwungen sehen, entweder die Steuern zu erhöhen oder die Staatsausgaben zu senken.

Unseres Erachtens ist es immer wahrscheinlicher, dass Regierungen auf finanzielle Repression (d. h. deutlich unter dem nominalen BIP-Wachstum liegende Zinsen) setzen werden, um die Verschuldung im Verhältnis zu den Einnahmen zu senken. Dies würde eine Kombination aus Käufen von Staatsanleihen (QE) durch die Zentralbanken, direkter Steuerung der Renditekurve (wie in Japan) und Vorschriften, die Anleger zum Halten von Staatsanleihen zwingen, erfordern.

Wahrheit Nr. 3: Zunehmender Populismus

Finanzielle Repression wurde früher schon eingesetzt, um Schuldenquoten zu reduzieren, insbesondere nach dem Zweiten Weltkrieg und seit der globalen Finanzkrise. Sie erfordert jedoch Zeit und kann in einer Welt mit freiem Kapitalverkehr untergraben werden.

Deshalb sind viele der Ansicht, dass die aktuelle ökonomische Orthodoxie durch zunehmenden Populismus infrage gestellt werden wird und die Schulden schlussendlich nicht durch finanzielle Repression, sondern durch Inflation gesenkt werden.

Populismus, eine von uns in Unausweichliche Wahrheiten hervorgehobene disruptive Kraft, würde in diesem Kontext bedeuten, dass Regierungen die Unabhängigkeit der Zentralbanken unterminieren, sich von Inflationszielen abwenden und Ansätze wie die Modern Monetary Theory (MMT) verfolgen oder Geld drucken und direkt in die Wirtschaft einspeisen.

Die Folge wäre eine höhere Inflation und je nach Umfang der Massnahmen möglicherweise sogar eine Hyperinflation. Das Verhältnis der Verschuldung zum BIP würde fallen. Doch jene, die sich an die 1970er-Jahre erinnern, werden wissen, dass die Beliebtheit der Regierungen durch solche Massnahmen nicht steigt.

Angesichts der demografischen Verlagerung hin zu einer älteren Bevölkerung wäre eine hohe Inflation ein großes Risiko für jede Regierung. Sie würde nämlich die wichtige Gruppe der älteren Wähler am härtesten treffen, da der reale Wert ihrer Ersparnisse und Renten sinken würde.

Wahrheit Nr. 4: Beschleunigter technologischer Wandel

Wir gehen trotzdem davon aus, dass die schwierigen wirtschaftlichen Bedingungen nach Covid-19 ein guter Nährboden für Populismus sein werden.

Das Wachstum der Reallöhne wird schwach bleiben und die Einkommensungleichheit könnte weiter zunehmen. Eine treibende Kraft hinter der Zunahme der Einkommensungleichheit wird wahrscheinlich die verstärkte Nutzung von Technologien nach der Krise sein.

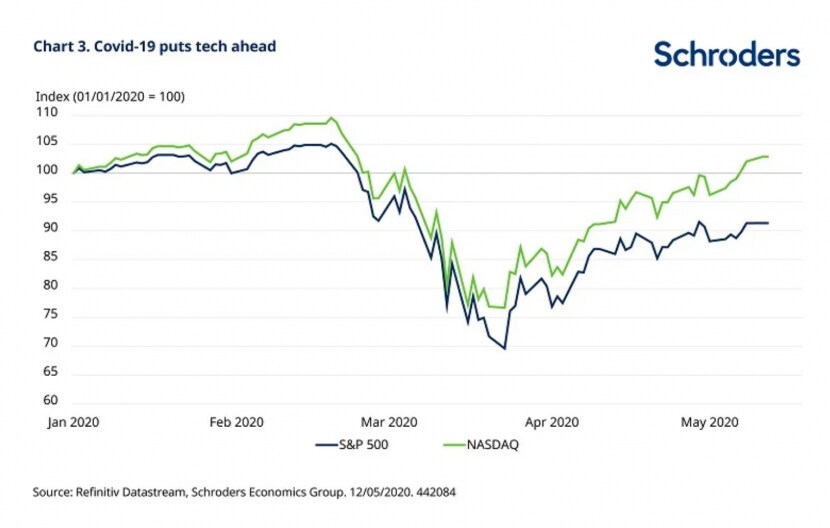

Hier kommen zwei Dinge ins Spiel. Erstens fungiert die Krise als „Mutter der Erfindung“. Da Menschen zu Hause bleiben mussten, wurden Online-Käufe, Videokonferenzen und alle Aspekte der Telearbeit immer wichtiger.

Covid-19 hat den Niedergang des klassischen Einzelhandels beschleunigt und Büros könnten als Nächstes davon betroffen sein. Ausgangssperren haben Unternehmen dazu gezwungen, Innovationen einzuführen und Telearbeit zu ermöglichen.

Deshalb ist es wenig überraschend, dass Technologieunternehmen (gemessen am NASDAQ in Abbildung 3 unten) die jüngste Rallye an US-Aktienmärkten anführten.

Die Wertentwicklung der Vergangenheit ist kein Hinweis auf die Wertentwicklung in der Zukunft und lässt sich möglicherweise nicht wiederholen.

Auch die Tatsache, dass Unternehmen wegen Covid-19 ihre Lieferketten umdenken mussten, wird längerfristige Auswirkungen haben. Schwierigere Reisebedingungen und der Bedarf an widerstandsfähigeren Lieferketten dürften die Vielfalt der Zulieferer steigern. Manche Unternehmen könnten es durchaus bevorzugen, ihre Produktion an einen näheren Standort zu verlagern. Bei nach wie vor erheblichen Lohnunterschieden zwischen Industrie- und Schwellenländern würde dies allerdings zu mehr Automatisierung und nicht zu einer stärkeren Nachfrage nach lokalen Arbeitskräften führen. Künstliche Intelligenz und Robotik werden wahrscheinlich als Gewinner hervorgehen und die vierte industrielle Revolution beschleunigen.

Der Übergang von internationaler Produktion zur Inlandsproduktion ist ein weiterer Schlag gegen die Globalisierung, die bereits unter dem Handelskrieg zwischen den USA und China litt. Es wird jedoch eine Weile dauern, bis dieser Realität werden wird. Auf kurze Sicht stellt die Verschlechterung der Beziehungen zwischen den zwei Supermächten die grössere Bedrohung dar. Derzeit üben sie sich in gegenseitigen Schuldzuweisungen hinsichtlich des Ausbruchs und der Ausbreitung des Virus.

Längerfristig dürfte der beschleunigte technologische Wandel die Produktivität steigern, da viele der mit Geschäften verbundenen Aufwendungen wie Reisekosten und Instandhaltungskosten für Büroräume sinken werden. Zunächst wird er jedoch in jenen Wirtschaftssektoren, die den Geschäftsverkehr ermöglichen, Arbeitsplätze kosten. Dazu zählen unter anderem Reiseagenturen, Fluglinien und Büromanagementunternehmen.

Künstliche Intelligenz und Robotik werden Arbeitsmärkte in den Schwellenländern belasten, wenn eine Verkürzung der Lieferketten angestrebt wird.

Auch wenn die Wirtschaft schlussendlich eine höhere Produktivität aufweisen könnte, wird der unmittelbare Effekt darin bestehen, dass Arbeitsplätze verloren gehen und Arbeitnehmer eine Umschulung durchlaufen oder umziehen müssen, um in der neuen Wirtschaft einen Arbeitsplatz zu finden. Dies wird die Unzufriedenheit mit der Wirtschaft nur erhöhen und populistische Lösungen attraktiver erscheinen lassen.

Da es bei Technologien wenige Gewinner und viele Verlierer gibt, wird die Ungleichheit in dieser Phase zunehmen und die Suche nach populistischen Lösungen antreiben. Regierungen werden sich in einer immer schwierigeren Lage wiederfinden. Wie wir bereits gesehen haben, ist es jedoch unwahrscheinlich, dass sie genug fiskalpolitischen Spielraum haben, um diesem Druck mit höheren Ausgaben etwas entgegenzuwirken.

Fazit

Die Weltwirtschaft befindet sich immer noch mitten im von Daniel Defoe vor etwa 300 Jahren beschriebenen Stillstand. Anleger blicken jedoch über die unmittelbare Rezession hinaus, um abzuschätzen, wie die Wirtschaft nach Covid-19 aussehen wird.

Unseres Erachtens wird das Virus die Trends, die die Wirtschaft schon vor dem Ausbruch der Pandemie bestimmten, verstärken. Es wird nämlich den Wachstumspfad infrage stellen, die staatlichen Finanzen stärker unter Druck setzen und die Ungleichheit erhöhen, während der Einsatz von Technologien steigen wird.

Staaten werden stärker eingreifen, die Bedrohung durch Populismus wird zunehmen und Anleger werden agiler denn je vorgehen müssen, um ihre Ziele angesichts dieser unausweichlichen Wahrheiten zu erreichen.

Hier erfahren Sie mehr: www.schroders.com/de/ch/asset-management/insights/

Wichtige Informationen:

Bei dieser Mitteilung handelt es sich um Marketingmaterial. Die Einschätzungen und Meinungen in diesem Dokument geben die Auffassung des Autors bzw. der Autoren auf dieser Seite wieder und stimmen nicht zwangsläufig mit Ansichten überein, die in anderen Veröffentlichungen, Strategien oder Fonds von Schroders zum Ausdruck kommen. Dieses Material dient ausschliesslich zu Informationszwecken und ist in keiner Hinsicht als Werbematerial gedacht. Das Dokument stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments dar. Es ist weder als Beratung in buchhalterischen, rechtlichen oder steuerlichen Fragen noch als Anlageempfehlung gedacht und sollte nicht für diese Zwecke genutzt werden. Die Ansichten und Informationen in diesem Dokument sollten nicht als Grundlage für einzelne Anlage- und/oder strategische Entscheidungen dienen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Ergebnisse. Der Wert einer Anlage kann sowohl steigen als auch fallen und ist nicht garantiert. Alle Anlagen sind mit Risiken verbunden. Dazu gehört unter anderem der mögliche Verlust des investierten Kapitals. Die hierin aufgeführten Informationen gelten als zuverlässig. Schroders garantiert jedoch nicht deren Vollständigkeit oder Richtigkeit. Einige der hierin enthaltenen Informationen stammen aus externen Quellen, die von uns als zuverlässig erachtet werden. Für Fehler oder Meinungen Dritter wird keine Verantwortung übernommen. Darüber hinaus können sich diese Daten im Einklang mit den Marktbedingungen ändern. Dies schliesst jedoch keine Verpflichtung oder Haftung aus, die Schroders gegenüber seinen Kunden gemäss etwaig geltender aufsichtsrechtlicher Vorschriften wahrnimmt. Die aufgeführten Regionen/Sektoren dienen nur zur Veranschaulichung und stellen keine Empfehlung zum Kauf oder Verkauf dar. Die im vorliegenden Dokument geäusserten Meinungen enthalten einige Prognosen. Unseres Erachtens stützen sich unsere Erwartungen und Überzeugungen auf plausible Annahmen, die unserem derzeitigen Wissensstand entsprechen. Es gibt jedoch keine Garantie, dass sich etwaige Prognosen oder Meinungen als richtig erweisen. Diese Einschätzungen oder Meinungen können sich ändern. Herausgeber dieses Dokuments: Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU, Grossbritannien. Registriert in England unter der Nr. 1893220. Zugelassen und beaufsichtigt durch die Financial Conduct Authority.