So wie Piloten auf Thermometer oder Barometer setzen, um ihre Flugrouten festzulegen, orientieren sich Analysten und Investoren an Indikatoren, um ihre «ökonomische» Landschaft zu verstehen. Dazu gehören Kursbilder in Form von Zahlenverhältnissen (Ratio). Viele von ihnen werden vielerorts als reine «Zahlenspielerei» belächelt. Dennoch scheint sich bei manchen ein genauerer Blick zu lohnen – zum Beispiel bei der Gold-Öl-Ratio.

Rückkehr zum Langzeitmedian?

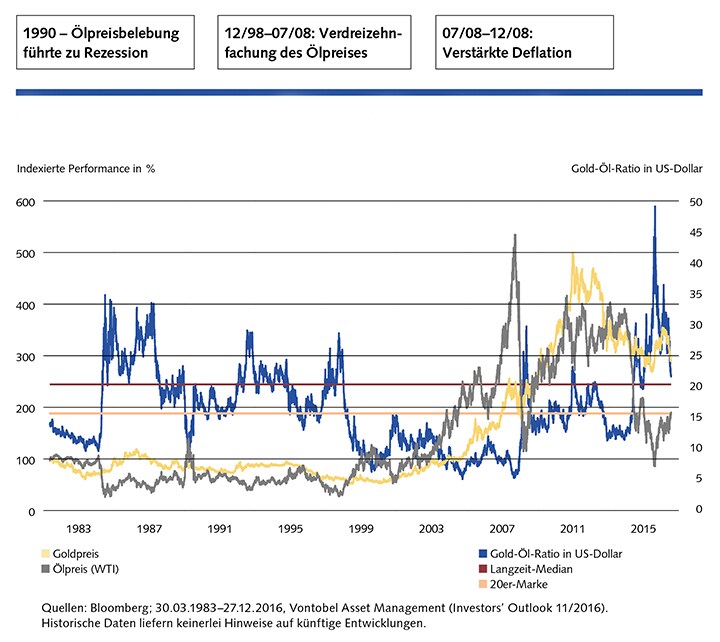

Die Ratio gibt an, wie viele Fässer Rohöl (à 159 Liter) benötigt werden, um eine Feinunze Gold (ca. 31.1 Gramm) zu kaufen. In der Periode vom März 1983 bis zum Dezember 2016 lag der Median (Zentralwert in der Mitte aller untersuchten Daten) bei 15.76. Doch worüber könnte dieser Wert Aufschluss geben? Historisch betrachtet, musste die Welt immer dann Wirtschaftskrisen bewältigen, wenn der Wert der Gold-Öl-Ratio auf über 20 angestiegen war (faz.net, 27.12.2016). Gegenwärtig liegt die Ratio mit 21.12 darüber (Stand: 27.12.2016). Heisst das nun, wir stehen vor einer baldigen Wirtschaftskrise? Dieses Jahr verzeichnete die Ratio bereits einmal einen Wert, der schon mehr als doppelt so hoch war – und ist wieder zurückgekommen: Am 11.02.2016 nahm die Gold-Öl-Ratio einen absoluten Höchstwert von 47.57 an. Seit diesem Tag – an dem erstmals mehr als 47 Fässer Öl nötig waren, um eine Feinunze Gold zu erwerben – rentierte das schwarze Gold 100% besser als sein «gelbes Pendant». Gold «performte» zwischen dem 11.02.2016 und dem 27.12.2016 mit – 9%, wobei der Ölpreis um rund 106% (von 26 US-Dollar auf über 53.90 US-Dollar) zulegen konnte. Historische Daten liefern jedoch keinerlei Hinweise auf künftige Entwicklungen.

Der «magische Wert» 20

Alles nur Zufall? Vor dem Hintergrund der jüngsten Werte, die die Gold-Öl-Ratio angenommen hat, könnte deren Fähigkeit, Wirtschaftskrisen zu prophezeien, nun infrage gestellt sein. Zumindest dann, wenn man den vielerorts publizierten Makrodaten Glauben schenkt. Liegt die Ratio schlichtweg nur deshalb oberhalb ihres «magischen Wertes» von 20, weil der Ölpreis starken Schwankungen ausgesetzt war? Die Grafik veranschaulicht die turbulenten Entwicklungen der Gold-Öl-Ratio sowie die der Preise von Öl und Gold.

Wirtschaft weniger abhängig von Öl

Gemäss dem Investors’ Outlook (11 / 2016) des Vontobel Asset Managements hat sich der gegenwärtige weltweite Ölverbrauch seit den 1970er- Jahren mehr als verdreifacht. Gleichzeitig hat sich die globale Wirtschaftsleistung seit 1970 mehr als verfünffacht. Damit sank die Rohölintensität der Weltwirtschaft. Des Verhältnis des globalen Rohölverbrauchs zum realen Bruttoinlandprodukt ist entsprechend zurückgegangen. Rohöl als Schmiermittel der Weltwirtschaft hat demnach bei Weitem nicht mehr dieselbe Bedeutung wie noch vor 50 Jahren. Dies erklärt auch, weshalb die Weltwirtschaft die Verdreizehnfachung des Ölpreises zwischen 1998 und 2008 so gut «wegsteckte», während die Verzehnfachung des Ölpreises zwischen 1973 und 1978 gleich zwei Rezessionen auslöste. Gemäss den Vontobel- Strategen dürfte die Anlageklasse «Rohstoffe» im Allgemeinen von den aktuellen Erwartungen eines steigenden Gold- bzw. Ölpreises profitieren. Zudem könnte der US-Dollar seinen Zenit überschritten haben, was für Rohstoffe im Allgemeinen sprechen würde. Die Vontobel-Strategen sehen einen Ölpreis bei 55 US-Dollar in kurzer Frist von drei Monaten und bei 57 US-Dollar in Bezug auf die nächsten zwölf Monate.

Ölförderer bieten Chancen

Grundsätzlich gibt es zwei Möglichkeiten, um von einem potenziellen Aufwind des Ölpreises zu profitieren. Zum einen könnte man in Aktien aussichtsreicher Ölkonzerne investieren, zum anderen in Ölpreis-Futures (siehe Infobox). Zunächst zu den Aktien: Neigt der Ölpreis zum Aufwärtstrend, profitieren oft die Aktienkurse entsprechender Ölproduzenten. Zwar gibt es auch viele andere Aspekte und Faktoren, die eine wichtige Rolle bei erfolgreichen Ölförderern und potenziell steigenden Aktienkursen spielen. Dennoch lässt sich sagen, dass die Unternehmen des Sektors grundsätzlich von einem steigenden Ölpreis profitieren. Der Grund: Potenziell steigende Margen können die Gewinnsituation verbessern und damit helfen, den Aktienkurs zu beflügeln. Vorsichtigere Anleger, die mittelfristig mit einem potenziellen Aufwind des Ölpreises rechnen und einen damit verbundenen möglichen Anstieg der Aktienkurse von Ölproduzenten nutzen wollen, könnten dabei ihr Augenmerk auf einen entsprechenden Multi Defender VONTI (Barrier Reverse Convertible) auf entsprechende Ölförderer mit Partizipation an der durchschnittlichen Performance des Ölförderer-Baskets legen.

Weitere Informationen zu diesem Produkt und die Termsheets mit den rechtlich verbindlichen Angaben finden Sie hier.

| NYMEX Light Sweet Crude Future Der meistgehandelte Rohstoffterminkontrakt der Welt wird in Einheiten von 1000 Barrel (Fass) gehandelt und notiert in US-Dollar. Eine Lieferung würde in Cushing (Oklahoma) – einem Pipeline- Knotenpunkt in Nordamerika – zustande kommen (Quelle: Rohstoff-Kompass; Goldman Sachs; März 2016, 9. Auflage). |

Zwischen Aktien und Futures clever abwechseln

Die clevere Strategie des Vontobel Oil-Strategy Performance-Index hingegen nutzt beide Optionen (Aktien und Futures), um von einem möglicherweise steigenden Ölpreis zu profitieren: Um von Rollgewinnen in einer Backwardation- Situation zu profitieren, ist der Index während solcher Phasen in Ölpreis- Futures investiert. Während einer Contango- Konstellation hingegen ist der Index nicht in Futures, sondern in Aktien angelegt, um den Nachteil aus Rollverlusten zu vermeiden. Bei den Aktien des Vontobel Oil-Strategy Index handelt es sich um die Titel der nach Marktkapitalisierung zehn grössten Ölunternehmen mit Sitz in den USA oder Kanada. Der Schwerpunkt der jeweiligen Unternehmensaktivität liegt auf der Exploration, Produktion, Distribution, Aufbereitung oder Vermarktung von Öl.

Weitere Informationen zu diesem Produkt und die Termsheets mit den rechtlich verbindlichen Angaben finden Sie hier