Der Wettbewerb ist die Grundlage der Marktwirtschaft. Er spornt Unternehmen dazu an, die Preise niedrig zu halten, bessere Produkte zu erwirtschaften und attraktive Löhne zu zahlen. In den vergangenen 20 Jahren liessen sich jedoch Anzeichen dafür erkennen, dass der Wettbewerb in der US-Wirtschaft nachgelassen hat.

Mehr als 75 % der US-Sektoren haben sich immer stärker konzentriert, denn einige wenige „Superstars“ dominieren ihre Branchen im Hinblick auf Umsätze, Gewinne und Aktienrenditen immer mehr. Obwohl dieser „Winner-takes-all“-Markt für die Investoren günstig war, kommen zunehmend Befürchtungen auf, dass er indirekt den Kunden schadet und die Einkommensungleichheit verstärkt. Dadurch steigt die Wahrscheinlichkeit einer aufsichtsrechtlichen Intervention, die für Anleger in diesen Unternehmen schädlich sein könnte.

Wie kam es dazu?

Technologischer Fortschritt hat das Wettbewerbsumfeld in den USA grundlegend verändert. Die Verbreitung digitaler Produkte und immaterieller Vermögenswerte wie Daten und Software hat es Technologieunternehmen ermöglicht, schnell neue Kunden zu gewinnen und ihren jeweiligen Markt mit Grenzkosten von nahezu null zu dominieren. Einige Branchenführer haben auch von den Netzwerkeffekten sozialer Medienplattformen profitiert, wo der Wert ihres Angebots mit der Anzahl der Teilnehmer steigt.

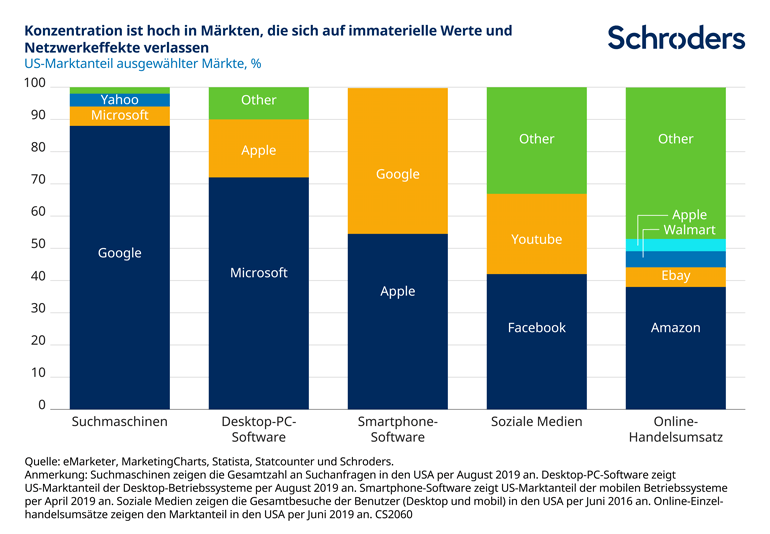

Diese Entwicklung ist besonders im IT-Sektor ausgeprägt. Beispielsweise erhält Google 88 % aller Suchanfragen im US-Internet. Facebook kontrolliert 42 % der sozialen Medien in den USA, und nahezu alle mobilen Betriebssysteme stammen entweder von Apple (iOS) oder Google (Android). Die dominierende Position dieser digitalen Plattformen und Produkte sorgt für hohe Eintrittsbarrieren für Mitbewerber.

Ausserdem wurde der Wettbewerb durch die Flut von Fusionen und Übernahmen (M&A) geschwächt. In den vergangenen 30 Jahren stieg die Zahl an M&A-Transaktionen in den USA pro Jahr im Durchschnitt von 5.600 auf über 10.000. Eine laxe Kartellrechtsdurchsetzung war für diese Welle der Marktkonsolidierung günstig, da die Aufsichtsbehörden auf der Grundlage von Wettbewerbswidrigkeit weniger Transaktionen angefochten haben als in der Vergangenheit. Dadurch wurde in Branchen wie Telekommunikation, Pharmazeutika und Fluglinien der Weg für grosse Unternehmen geebnet, um ihre Marktanteile zu konsolidieren.

Wie wirkt sich das auf die Anleger aus?

Durch ihre steigende Marktmacht konnten sich US-Unternehmen ein grösseres Stück am Kuchen verdienen. Seit den 1990er Jahren sind die Unternehmensgewinne als Anteil des BIP von rund 6 % bis 8 % auf 10 % bis 12 % gestiegen. Diese Entwicklung ist nahezu das Spiegelbild des Anteils des Arbeitseinkommens, das seit 30 Jahren zurückgeht und seit der Jahrtausendwende noch schneller im Sinken begriffen ist (von 64 % auf 57 %).

Diese Umverteilung auf Superstar-Unternehmen und weg von den Arbeitnehmern hat zu einer steigenden Einkommensungleichheit beigetragen. Aktienrenditen sind gestiegen, als sich Sektoren zunehmend konzentrierten. Im Durchschnitt beziehen Niedrigverdiener einen wesentlich kleineren Anteil ihres Einkommens durch Aktien als Grossverdiener. Obwohl die Branchenkonzentration die Aktionärsrenditen gesteigert hat, wurden die Vorteile nicht gleichmässig auf die US-Bevölkerung verteilt.

Während die Superstars immer erfolgreicher wurden, hat sich die Führungsspitze am Aktienmarkt verkleinert. In den vergangenen 20 Jahren machten die 20 Aktien mit der besten Wertentwicklung im Russell 3000 Index (nur 0,7 % des Index) 25 % der Gesamtrendite des Index aus. Dadurch tendiert die Marktbreite, also der Anteil an Titeln, die sich besser entwickelten als der Index, seit mehreren Jahren unter dem langfristigen Durchschnitt.