Impact-Investoren sind es gewohnt, bei ihren Investitionen über die finanzielle Rendite hinauszusehen. Impact Investments sind einzigartig positioniert, um die Gesellschaft und die Umwelt zum Besseren zu verändern. Inzwischen wird der Begriff synonym mit nachhaltigen Anlagezielen verwendet.

Aber das ist noch nicht alles. Sie können auch echte Diversifikation und attraktive Renditen bieten.

Im Rahmen unserer Artikelserie zur Komplexitätsprämie bei Private Assets untersuchen wir, wie sich diese Komplexität bei Impact Investments als wertvoll erweisen und Renditen generieren kann.

Woher kommen die Renditen bei Impact Investments?

In den vergangenen zehn Jahren haben zwei grosse Themen das Anlegerverhalten massgeblich geprägt: niedrige Zinsen und ein wachsendes Bewusstsein für Umwelt-, Sozial- und Governance-Themen (ESG).

Zinsen auf einem Rekordtief haben Anleger dazu veranlasst, entweder grössere Risiken einzugehen oder alternative oder Nischenchancen in Betracht zu ziehen. Inzwischen hat das Interesse an ESG-Themen den Stellenwert von Impact Investing stark erhöht.

Die Anlage in impact- und ESG-orientierten Schuldtiteln erfolgt häufig in Form von privaten und nicht öffentlich gehandelten Schuldtiteln. Dies ist zum Teil auf die geringere Grösse vieler Emittenten und die Tatsache zurückzuführen, dass diese Titel besser auf impact- und ESG-orientierte Elemente zugeschnitten werden können.

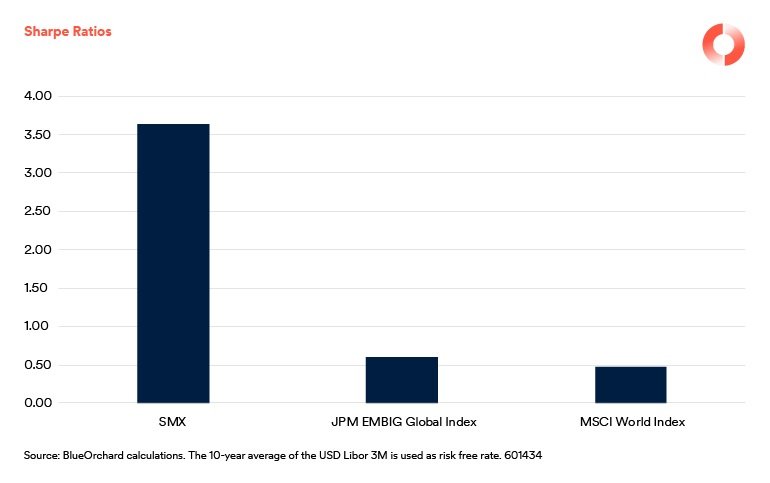

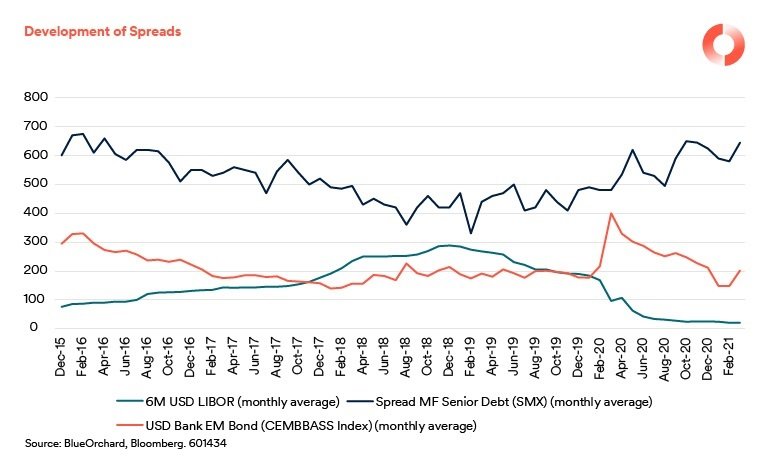

Private-Debt-Strategien sind nicht nur besser für positive Auswirkungen und ESG positioniert, sondern können den Anlegern auch höhere risikobereinigte Renditen bieten. Im Folgenden sind die Sharpe Ratio des Symbiotics Microfinance Index – eine Kennzahl für risikobereinigte Renditen – sowie der Spread des Index im Verhältnis zu öffentlichen Schwellenländeranleihen dargestellt.

Diese zusätzlichen Renditen lassen sich in Illiquiditäts- und Komplexitätsprämien unterteilen. Die Illiquiditätsprämie entschädigt Anleger für die Bindung ihres Kapitals in einen weniger liquiden Vermögenswert. Sollte der Markt fallen, müssen Anleger Kursrückgänge in Kauf nehmen.

Angesichts der aktuellen Nullrendite wird die Illiquiditätsprämie von Anlegern zunehmend akzeptiert. Manche suchen sogar aktiv nach Illiquidität. Die wachsende Beliebtheit privater Märkte bedeutet jedoch, dass die Illiquiditätsprämie aller Wahrscheinlichkeit nach sinkt.

Aber auch die Komplexitätsprämie privater Schuldtitel bietet höhere Renditen. Nicht standardmässige Transaktionen müssen individuell angepasst werden – von Analysen bis hin zu rechtlichen Aspekten – und zeichnen sich durch mehrere Besonderheiten aus. Ausserdem haben sie keinen Sekundärmarkt.

Was für private Schuldtitel im Allgemeinen gilt, gilt umso mehr für solche aus den Schwellenländern, die im Impact Investing eine grosse Rolle spielen. Der Zugang ist eher eingeschränkt und die örtlichen Gegebenheiten sind unberechenbarer.

Eine Private-Debt-Transaktion mit einem Investment-Grade-Institut in Chile kann mehr als doppelt so viel einbringen wie ein öffentlicher Schuldtitel desselben Instituts. Wir kennen ein Beispiel für einen privaten Schuldtitel, der einen Spread von 230 Basispunkten (Bp.) gegenüber dem USD 3-Monats-LIBOR aufweist, während der Spread beim öffentlichen Schuldtitel nur 100 Bp. betrug.

Komplexitätsprämie bei Impact Investments

Bei der Komplexitätsprämie handelt es sich um die ergänzenden Renditen, die Anleger als Ausgleich für die zusätzlichen Arbeiten erwirtschaften können, die sie in das Sourcing und die Transaktionsausführung stecken müssen.

Der Zugang zu diesen Transaktionen ist eingeschränkt und erfordert spezifische Ressourcen. Illiquidität und Komplexität und die damit einhergehenden höheren Renditen sind zunehmend Gegenstand der wissenschaftlichen Forschung.

Eine aktuelle Studie[1] von Ökonomen der Universitäten in Wiesbaden und im italienischen Trient wandten eine multiple Regressionsanalyse auf Kreditzinssätze, Kredit und Marktfaktoren an, um einzelne Komponenten der Renditen auf private Schuldtitel zu untersuchen.

Die Autoren kommen zu dem Schluss, dass die Renditen privater Schuldtitel zu grossen Teilen nicht durch Kredit, Volatilität oder Liquidität erklärt werden können. Sie führen dies auf die Komplexität von Private-Debt-Transaktionen zurück.

Die Logik besteht darin, dass eine Transaktion mit einem höheren Grad an Komplexität den Kreis der Anleger, die in der Lage sind, sie zu analysieren, einschränkt. Dies reduziert das Kapitalangebot und verbessert damit die risikobereinigte Rendite für diejenigen Anleger, die bereit sind, die erforderliche Arbeit zu leisten.

Sourcing von Private-Debt-Transaktionen

Die grösste Herausforderung beim Sourcing von Private-Debt-Transaktionen besteht darin, dass der Zugang zu Instituten in Schwellenländern nicht einfach ist. Anleger sind auf Ressourcen mit entsprechenden Netzwerken angewiesen.

Herkömmliche Plattformen wie Pitchbook sind nur bedingt hilfreich, da die meisten Transaktionen dort nicht aufgeführt sind. Daher sind eine starke lokale Präsenz und im Laufe der Zeit robuste Beziehungen notwendig. Dies gilt insbesondere in Schwellenländern, wo Beziehungen und Vertrauen eine grosse Rolle spielen.

In vielen Fällen können sich Anleger auch auf Vermittler oder Broker verlassen, um Transaktionen zu identifizieren. Dies sind spezialisierte Unternehmen, die sich auf bestimmte Sektoren konzentrieren und einen Kundenpool von Instituten verwalten, die versuchen, die Finanzierung zu erhöhen.

Alternativ können sich Anleger auch zusammenschliessen, um einen Club oder Syndizierungen für bestimmte Transaktionen zu gründen. Dies können wir an einem realen Beispiel veranschaulichen.

Fallstudie – Sourcing und Transaktionsausführung mit einem Mikrofinanzinstitut (MFI) in Bolivien

Das MFI ist ein traditionsreiches Institut mit starker sozialer Ausrichtung und insgesamt solider Finanzlage. Es verwaltet ein Gesamtvermögen von rund 400 Mio. US-Dollar und betreut rund 220.000 Kleinstunternehmer. Die durchschnittliche Kredithöhe liegt bei rund 1.500 US-Dollar. Das MFI finanziert sowohl einzelne Unternehmen als auch Kredite über Gruppen, wobei es von dem traditionellen Gruppensolidaritätssystem profitiert (in dem die Gruppe für Darlehen eines ihrer Mitglieder haftet). 76 % der Kunden sind weiblich und arbeiten im Handel oder in der Landwirtschaft. Die Aktivitäten des MFI verteilen sich auf 73 Standorte und über 1.300 Mitarbeitende – eine komplexe Organisation.

Während der (virtuellen) Due Diligence haben wir uns die Kennzahlen der Portfolioqualität besonders genau angesehen. Vor der Pandemie lagen die „Portfolio-at-Risk 1“-Kredite (Kredite mit einem Tag Zahlungsverzug) des MFI zwischen 2017 und 2019 konsequent bei unter 1,8 %. Im Januar 2021 betrug die Quote der notleidenden Kredite (NPLs) 1,4 %.

Das MFI steht als Nichtbanken-Finanzinstitut (NBFI) unter der Bankenaufsicht. Wie bei vielen anderen in diesem Segment ist der Zugang zu seinen Informationen eher eingeschränkt, da es nur wenige Daten veröffentlicht.

Das MFI will 2021 sein Kreditportfolio erweitern und sah sich daher nach potenziellen Finanzierungspartnern um. Der Zugang erfolgte über ein etabliertes Netzwerk von Investoren. Es wurde keine Roadshow organisiert oder ein professioneller Broker beauftragt. Trotzdem wurde die Pipeline schnell geschlossen und erreichte etwa 42 Mio. US-Dollar an internationalen Verbindlichkeiten.

Wie in vielen anderen Fällen kann auch bei privaten Schuldtiteln in Schwellenländern eine zusätzliche Komplexität im Hinblick auf rechtliche Aspekte entstehen. Verträge in Bolivien müssen sich an lokale Vorschriften halten, die sehr spezifisch und nicht immer intuitiv sind. Anleger benötigen einen Rechtsbeistand mit Ortskenntnissen, um sich eine faire Behandlung zu sichern.

Eine weitere Herausforderung ist der Mangel an öffentlich zugänglichen Informationen. Es besteht kein Zweifel daran, dass die Ausfallstatistiken in Ländern wie Guatemala oder Nigeria im Allgemeinen weniger genau sind als in OECD-Ländern. Anleger müssen Daten direkt von Portfoliounternehmen und über andere Quellen sammeln und Wege finden, um auf dem neuesten Stand zu bleiben.

Kontrolle, Transparenz und Sicherheit

Anlegern, die bereit sind, den Mehraufwand komplexer Transaktionen auf sich zu nehmen, winkt mehr als nur eine attraktive Rendite. Private-Debt-Transaktionen in Schwellenländern bieten Zugang zu detaillierten, privilegierten Informationen.

Individuelle Sicherheitsvereinbarungen und massgeschneiderte Covenants sind üblich und bieten einen Schutz, der Eigentümern öffentlicher Schuldtitel in der Regel nicht zur Verfügung steht. Covenants können sich beispielsweise als hilfreich erweisen, wenn sich die Kapitaladäquanz verschlechtert.

Nicht zuletzt ist der umfangreiche Due-Diligence-Prozess privater Schuldtitel im Hinblick auf ESG-Aspekte und Wirkungsabschätzungen hilfreich, da Richtlinien und Umsetzungen individuell überprüft und überwacht werden können.

Diese eingehenden Überprüfungen dienen dazu, die wichtigsten Defizite und Erfolge bei der Umsetzung von Umweltpolitik, Verbraucherschutz, sozialen Auswirkungen und anderen Bereichen aufzuzeigen. Anleger profitieren von Informationen, die in veröffentlichten Dokumenten nicht immer offengelegt werden.

Dies ermöglicht genauere Wirkungs- und ESG-Bewertungen und eine Überwachung der Wirkungsziele.

Wirkungsorientiert investieren

Um von den finanziellen und wirkungsorientierten Vorteilen zu profitieren, benötigen Unternehmen engagierte und spezialisierte Arbeitskräfte. Wichtig ist auch, vor Ort mit eigenen Teams oder über Intermediäre präsent zu sein.

Landeskenntnisse sind ebenso wichtig wie die Beziehungspflege. Beim Geschäft mit privaten Vermögensanlagen müssen beide Seiten einen Vertrauensstandard aufbauen.

Da Impact- und ESG-Themen zum „Mainstream“ werden und die Suche nach besseren Renditen nach wie vor schwierig ist, stellen wirkungsorientierte private Schuldtitel für eine wachsende Zahl von Anlegern eine natürliche Ergänzung dar.

Die Komplexitätsprämie dieser Investitionen erwächst aus hart erarbeiteter Erfahrung und Expertise.

Diese Mühe macht sich jedoch bezahlt.

Unsere neuesten Insights-Artikel informieren Sie über Themen wie Nachhaltigkeit, Schwellenländer, Private Assets, Märkte, Wirtschaft und vieles mehr.

[1] Giuzio et al (2018) - The Components of Private Debt Performance

Wichtige Informationen: Bei dieser Mitteilung handelt es sich um Marketingmaterial. Die Einschätzungen und Meinungen in diesem Dokument geben die Auffassung des Autors bzw. der Autoren auf dieser Seite wieder und stimmen nicht zwangsläufig mit Ansichten überein, die in anderen Veröffentlichungen, Strategien oder Fonds von Schroders zum Ausdruck kommen. Dieses Material dient ausschliesslich zu Informationszwecken und ist in keiner Hinsicht als Werbematerial gedacht. Das Dokument stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments dar. Es ist weder als Beratung in buchhalterischen, rechtlichen oder steuerlichen Fragen noch als Anlageempfehlung gedacht und sollte nicht für diese Zwecke genutzt werden. Die Ansichten und Informationen in diesem Dokument sollten nicht als Grundlage für einzelne Anlage- und/oder strategische Entscheidungen dienen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Ergebnisse. Der Wert einer Anlage kann sowohl steigen als auch fallen und ist nicht garantiert. Alle Anlagen sind mit Risiken verbunden. Dazu gehört unter anderem der mögliche Verlust des investierten Kapitals. Die hierin aufgeführten Informationen gelten als zuverlässig. Schroders garantiert jedoch nicht deren Vollständigkeit oder Richtigkeit. Einige der hierin enthaltenen Informationen stammen aus externen Quellen, die von uns als zuverlässig erachtet werden. Für Fehler oder Meinungen Dritter wird keine Verantwortung übernommen. Darüber hinaus können sich diese Daten im Einklang mit den Marktbedingungen ändern. Dies schliesst jedoch keine Verpflichtung oder Haftung aus, die Schroders gegenüber seinen Kunden gemäss etwaig geltender aufsichtsrechtlicher Vorschriften wahrnimmt. Die aufgeführten Regionen/Sektoren dienen nur zur Veranschaulichung und stellen keine Empfehlung zum Kauf oder Verkauf dar. Die im vorliegenden Dokument geäusserten Meinungen enthalten einige Prognosen. Unseres Erachtens stützen sich unsere Erwartungen und Überzeugungen auf plausible Annahmen, die unserem derzeitigen Wissensstand entsprechen. Es gibt jedoch keine Garantie, dass sich etwaige Prognosen oder Meinungen als richtig erweisen. Diese Einschätzungen oder Meinungen können sich ändern. Herausgeber dieses Dokuments: Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU, Grossbritannien. Registriert in England unter der Nr. 1893220. Zugelassen und beaufsichtigt durch die Financial Conduct Authority. |