Wie der Name schon andeutet, ist Lithium ein wichtiges Material, das in Lithium-Ionen-Batterien verwendet wird, die in Bereichen wie Elektrofahrzeugen und erneuerbaren Energiespeichern eine zunehmend wichtige Rolle spielen. Das Wachstum dieser Branchen und ihre Abhängigkeit von Batterien führt zu einer beispiellosen Nachfrage nach Lithium, was mit dem Abbau von Lithium beschäftigte Unternehmen und Batteriehersteller dazu veranlasst, ihre Aktivitäten rasch auszuweiten. Trotz der Begeisterung für diese natürliche Ressource werden Lithiumkontrakte nicht auf transparenten Terminmärkten (wie Gold oder Öl) gehandelt, weshalb die Suche nach Informationen und die Investition in das Metall sich schwieriger gestalten können als bei anderen Rohstoffen.

Was ist Lithium und wie wird es verwendet?

Lithium ist das leichteste Metall der Welt und wird aufgrund seiner Farbe und seiner häufigen Verwendung in modernen Batterien bei einer Reihe von Geräten und Fahrzeugen als «weisses Erdöl» bezeichnet. Wie in der folgenden Tabelle sichtbar, ist das Lithium-Ion generell leichter, effizienter und langlebiger als konkurrierende Batteriechemikalien. Dies macht es zu einer wünschenswerten Wahl für die Energiespeicherung, insbesondere in Fahrzeugen und der Unterhaltungselektronik, wo Gewicht und starke Beanspruchung eine wichtige Rolle spielen. Zu diesen Anwendungen gehören u. a. Elektro- und Hybridfahrzeuge, E-Roller, Smartphones, Laptops, Elektrowerkzeuge und Kameras.

![]()

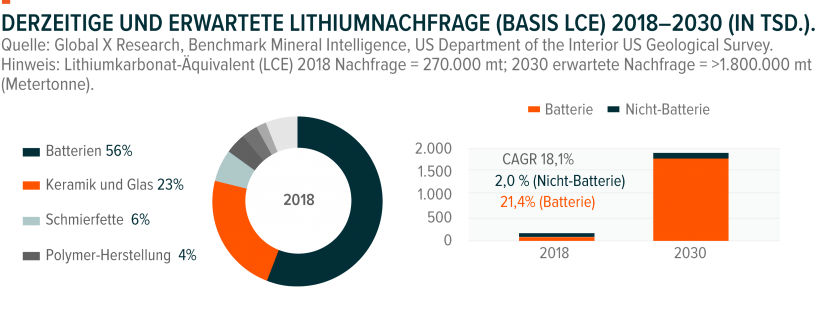

Trotz der üblichen Assoziation von Lithium mit Batterien sollte man jedoch erwähnen, dass etwa die Hälfte der derzeitigen Lithiumnachfrage auf industrielle Anwendungen wie Glas, Keramik, Schmiermittel und Giesspulver entfällt. Ein Grossteil des erwarteten Nachfragewachstums und des Optimismus für Lithium stammt jedoch aus dem Batteriesegment. Es wird erwartet, dass bis 2030 etwa 90% der Lithiumnachfrage aus dem Batteriesegment kommen werden.

Was treibt die Lithiumnachfrage an?

Was treibt die Lithiumnachfrage an?

Innerhalb des Batteriesegments bieten die Elektrofahrzeuge (EVs) die grösste Gelegenheit für ein Wachstum der Lithiumnachfrage. Ein durchschnittliches Elektroauto verbraucht über 5'000 mal mehr Lithium als ein Smartphone, um die Reichweite des Fahrzeugs zu gewährleisten. Elektroautos mit grösserer Reichweite und höherer Energiedichte der Batterie, wie der Tesla Model S, können so viel Lithium wie 10’000 Smartphones verbrauchen.1 Daher wird sich das Wachstum des Marktes für Elektroautos tiefgreifend auf die Gesamtnachfrage nach Lithium auswirken.

![]()

Im Jahr 2019 verbrauchte die weltweite Autoproduktion von etwa 2 Millionen Elektroautos etwa 137 Tausend Tonnen Lithium.2 Bis 2030 könnte diese Zahl jedoch auf über 1,5 Millionen Tonnen Lithium ansteigen, da sich Elektro- und Hybridautos immer mehr durchsetzen, da die Verbraucher saubere Energie, geringere Wartungskosten und bessere Leistung in Betracht ziehen.3 Berücksichtigt man die erwartete zusätzliche Nachfrage aus der Speicherung erneuerbarer Energien und der Unterhaltungselektronik, so könnte sich das Wachstum der Gesamtlithiumnachfrage dramatisch beschleunigen.

Nach Angaben von SignumBOX macht Lithium weniger als 3 % der Gesamtkosten einer Lithium-Ionen-Batterie aus.4 Da sein Einfluss auf die Wirtschaftlichkeit einer Batterie relativ gering ist, könnten die Gesamtpreise für Lithium-Ionen-Batterien aufgrund von Effizienzsteigerungen in der Produktion sinken, selbst wenn die Lithiumpreise steigen. Die Batteriehersteller sind in hohem Masse auf Grössenvorteile angewiesen, um die betriebliche Effizienz zu steigern und die Batteriekonstruktionen zu verbessern. Parallel zur steigenden Produktion sind die Batteriepreise in den letzten 10 Jahren um durchschnittlich 22 % pro Jahr gesunken.5 Die Preise für Lithium-Ionen-Batterien dürften diesen Trend fortsetzen, was dazu führt, dass Elektroautos gegenüber vergleichbaren Kraftfahrzeugen mit Verbrennungsmotor immer wettbewerbsfähiger werden, was wiederum einen Nachfrageschub bei den Käufern von Massenfahrzeugen auslösen dürfte.

![]()

Woher kommt Lithium und wie wird es abgebaut?

Lithiumvorkommen sind vor allem in Südamerika zu finden, insbesondere in Bolivien, Chile und Argentinien, die zusammen mehr als die Hälfte der weltweiten Lithiumressourcen besitzen.6 Australien und China sind zwei weitere Länder mit grossen Lithiumreserven, die etwa 14 % bzw. 8 % der weltweiten Vorkommen kontrollieren.7 Derzeit ist die Produktion auf dem Lithiummarkt oligopolartig strukturiert, d. h. nur wenige Unternehmen kontrollieren den Grossteil des Angebots. In den letzten Jahren sind jedoch neue Marktteilnehmer auf den Plan getreten, die versuchen, sich einen Anteil an der steigenden Nachfrage zu sichern.

![]()

Lithium stammt aus zwei Hauptquellen: Sole und Hartgestein. Soleablagerungen befinden sich in Salzseen, wo Lithium durch Verdunstung gewonnen wird. Die Gewinnung aus Soleablagerungen ist historisch gesehen die einfachere und häufiger angewandte Methode der Gewinnung, liefert jedoch in der Regel Lithium von geringerer Qualität. Der zunehmend an Bedeutung gewinnende Abbau von Lithium in hartem Gestein erfordert geologische Untersuchungen und Gesteinsbohrungen, was höhere Kosten erzeugt, oft aber auch zu höherwertigem Lithium führt.8

Derzeitige Hartgesteinsprojekte erfordern vor der Produktion durchschnittlich 3 bis 4 Jahre an Investitionsausgaben und eine durchschnittliche Lebensdauer der Mine von 16 Jahren. Sole-Projekte erfordern im Durchschnitt 5 oder mehr Jahre an Investitionsausgaben vor der Produktion, haben aber eine längere geschätzte Lebensdauer von 30 Jahren.

Auf der Grundlage von Produktionsschätzungen von bestehenden Produzenten wird für Mitte der 2020er Jahre ein Engpass bei der Lithiumversorgung erwartet, wie die nachstehende Grafik zeigt. Historisch gesehen führen Versorgungsengpässe bei einem Rohstoff zu einem Aufwärtsdruck beim Preis der zugrunde liegenden Ressource. Schätzungen zufolge belaufen sich die weltweiten Lithiumreserven auf 55 Millionen Tonnen identifizierter Ressourcen. Angesichts der Zeit, die jedoch aufgewandt werden muss, um ein neues Projekt auf den Markt zu bringen, könnten Angebot und Nachfrage die Lithiumpreise mittelfristig nach oben treiben.9

![]()

Welche Auswirkungen hat das Wachstum der Megafabriken für Lithiumbatterien?

Der Begriff «Megafabrik» ist in der Batterieindustrie zu einem Schlagwort geworden, um riesige Lithium-Ionen-Produktionsanlagen zu beschreiben, die Rohstoffe in fertige Batterien umwandeln und in der Regel eine Jahresproduktion von mehr als 1 GWh haben. Zum Vergleich: 1 GWh entspricht der Batteriekapazität, die zur Versorgung von etwa 20’000 Tesla-Fahrzeugen erforderlich ist.

Mit der Ankündigung der vierten Batterie-Megafabrik von Tesla dürfte die Gesamtzahl der Batterie-Megafabriken weltweit 115 erreichen.10 Zusammen sollen diese Megafabriken bis 2028 jährlich über 2’000 GWh produzieren, was fast dem Siebenfachen der derzeitigen Leistung entspricht und genug Kapazität für die Herstellung von 40 Millionen Elektrofahrzeugen darstellt.11 Bei dieser geplanten Leistung würde die Industrie mindestens 1,6 Millionen Tonnen Lithium pro Jahr benötigen, was die Frage aufwirft, ob die Lithiumindustrie in der Lage sein wird, die erwartete Nachfrage zu decken.12

![]()

Es hat sich gezeigt, dass eine effektive Batterieproduktion entsprechendes Fachwissen, ständigen Zugang zu wichtigen Rohstoffen und Grössenvorteile erfordert. Daher verlassen sich Automobilhersteller in der ganzen Welt in der Regel auf externe Batteriehersteller, anstatt die Batterien selbst herzustellen. Es gibt jedoch einige Ausnahmen. Unternehmen wie Tesla haben gemeinsam mit Panasonic ihre eigenen Batterien konzipiert und entwickelt. BYD, der chinesische Autohersteller, ist ein weiteres Beispiel für ein EV-Unternehmen, das seine eigenen Batterien herstellt.

Was sind die potenziellen Zukunftsaussichten für Lithium?

Es gibt drei wichtige Trends, die das Wachstum der Lithium- und Batterienachfrage in den kommenden Jahren weiter unterstützen könnten:

- Die Produktion von mit Lithiumbatterien angetriebenen Elektrofahrzeugen und die Investitionen in diese Fahrzeuge steigen weiter an. Man geht davon aus, dass Elektrofahrzeuge bis 2040 mehr als 50% aller Neuwagenverkäufe ausmachen und damit Fahrzeuge mit Verbrennungsmotor (ICE) überholen werden, da die Kosten für Lithium-Ionen-Batterien sinken und die Technologie verbessert wird.13

- Regierungen auf der ganzen Welt unterstützen weiterhin die Einführung von E-Fahrzeugen und erlassen Vorschriften, um die Produktion und den Verkauf von Verbrennungsmotoren in den kommenden Jahrzehnten auslaufen zu lassen.

- Die Stromnetze nutzen weiterhin Lithiumbatterien als Energiespeicher, insbesondere für erneuerbare Energiequellen wie Sonne und Wind.

![]()

Wie kann man in Lithium und Batterien investieren?

Im Gegensatz zu den meisten Rohstoffen wird Lithium nicht an einer Terminbörse gehandelt. Daher muss die Messung von Veränderungen der Lithium-Kassapreise oder das Wetten auf künftige Preisveränderungen auf andere Weise erfolgen. Eine Möglichkeit, ein solches Engagement zu erreichen, besteht darin, in Unternehmen zu investieren, die an verschiedenen Teilen des Lithiumkreislaufs beteiligt sind, darunter Lithiumabbau, Lithiumraffination und Batterieproduktion.

Schlussfolgerung

Die Nachfrage nach Lithium dürfte in Zukunft rapide ansteigen, da Batterien eine zunehmend wichtige Rolle im elektrischen Transortwesen, bei der Speicherung erneuerbarer Energien und in der mobilen Unterhaltungselektronik spielen. Im Zuge der Elektrifizierung der Welt stellen Lithiumabbauunternehmen und Batterieproduzenten als gut positionierte Unternehmen, um von diesem disruptiven Trend zu profitieren, einen überzeugenden Investmentfall dar.

Dieses Dokument ist nicht als Investment Research im Sinne der Financial Conduct Authority (FCA) zu verstehen und stellt auch kein solches dar.

Quellen

1. Electrek, «Aufschlüsselung der Rohstoffe in Teslas Batterien und mögliche Engpässe», 1. November 2016.

2. Hinweis: Die Schätzung für 2030 basiert auf dem konservativsten Szenario der IEA, das von 23 Millionen verkauften E-Fahrzeugen bis zu diesem Jahr ausgeht. Die Schätzungen des Lithiumbedarfs basieren auf 62'000 Gramm Li pro prognostiziertem EV.

3. Inside EVs, «EV Sales Scorecard (Final Update),» 17. Jan. 2020. Hinweis: Anzahl der verkauften E-Fahrzeuge nach InsideEVs-Daten = 1'940'147 Fahrzeuge einschliesslich Plug-in-Hybrid. Die Schätzungen basieren auf 62'000 Gramm Li pro prognostiziertem EV.

4. SignumBox, 2016.

5. Bloomberg NEF, «Electric Vehicle Outlook 2019», 2019.

6. US Department of the Interior US Geological Survey, «Mineral Commodity Summaries 2019», 28. Februar 2019.

7. Ibid.

8. Mining Feeds, «Brine Harvesting of Lithium vs. Hard Rock Mining», 11. Juni 2015.

9. US Department of the Interior US Geological Survey, (n7).

10. Benchmark Mineral Intelligence, «EV Batterie Wettrüsten schaltet in einen neuen Gang mit 115 Megafabriken, Europa verzeichnet das schnellste Wachstum,» 31. Dezember 2019.

11. Hinweis: Die Schätzung von 40 Millionen E-Fahrzeugen basiert auf einer Batteriekapazität von 50 kWh pro Fahrzeug. Die Batteriekapazität kann in Zukunft steigen oder auch nicht, was sich auf die geschätzte Anzahl der Fahrzeuge auswirkt, die auf Grundlage der geschätzten Kapazität der Megafabriken produziert werden kann.

12. Global X, «Joe Lowry (alias «Mr. Lithium») über den Zustand der Lithiumindustrie», 6. Dezember 2019.

13. Bloomberg NEF, (n 5)

Der Wert einer Anlage in ETFs kann sowohl steigen als auch fallen, und die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die zukünftige Wertentwicklung. Der Handel mit ETFs ist möglicherweise nicht für alle Anleger geeignet, da sie mit einem hohen Risiko verbunden sind. Sie können Ihre gesamte Anfangsinvestition verlieren. Spekulieren Sie nur mit Geld, dessen Verlust Sie sich leisten können. Änderungen der Wechselkurse können auch dazu führen, dass Ihre Anlage im Wert steigt oder fällt. Die steuerliche Behandlung hängt von den individuellen Umständen jedes Kunden ab und kann sich in Zukunft ändern. Bitte stellen Sie sicher, dass Sie die damit verbundenen Risiken vollständig verstehen. Lassen Sie sich im Zweifelsfall von einer unabhängigen Finanzberatung helfen. Anleger sollten den Abschnitt «Risikofaktoren» im jeweiligen Prospekt lesen, um weitere Einzelheiten zu diesen und anderen Risiken im Zusammenhang mit einer Anlage in die vom Emittenten angebotenen Wertpapiere zu erfahren. |