DKSH ist ein Schweizer Unternehmen mit Hauptsitz in Zürich. Es hilft anderen Unternehmen bei der Expansion in neue und bestehende Märkte. Der Schwerpunkt der Marktexpansionsdienstleistungen liegt in Asien, insbesondere in Thailand. Etwa ein Drittel des Umsatzes wird in Thailand erzielt. Dadurch besteht eine gewisse Abhängigkeit der politischen Situation in den jeweiligen Ländern.

Wachstumsschub in Thailand

In ihrer Morning-Note vom 09.02.2017 geben die Analysten des Vontobel Aktien-Research eine Einschätzung bezüglich der möglichen weiteren Entwicklung ab. Im letzten Geschäftsjahr beschleunigte Thailand das organische Wachstum auf 2.5%. Die Aussichten für das BIP-Wachstum sehen vielversprechend aus; das Umfeld scheint weniger deflationär. Ausschlaggebend für ein abgeschwächtes Downtrading dürfte vor allem das solide Wachstum der Touristen sein. Auch im Nachbarland Malaysia stehen die Chancen des Unternehmens gut. Die Schwierigkeiten des Landes schwächen sich langsam ab. Durch ein neues Verteilerzentrum im Osten von Malaysia ist DKSH gut positioniert, um potenzielle Wachstumschancen zu nutzen.

Verluste im Luxussegment reduzieren

Um die Verluste der Sparte «Luxusbranche» zu verringern, hat DKHS neue Massnahmen eingeleitet. Zum einen wurde der Zino Davidoff JV aufgelöst, zum anderen Glycine verkauft. Zusätzlich wurde Maurice Lacroix umstrukturiert. Basierend auf den Annahmen des Vontobel Aktien-Research würde der Verkauf von Maurice Lacroix den Wert pro Aktie um CHF 5 steigern.

Zusammenfassung

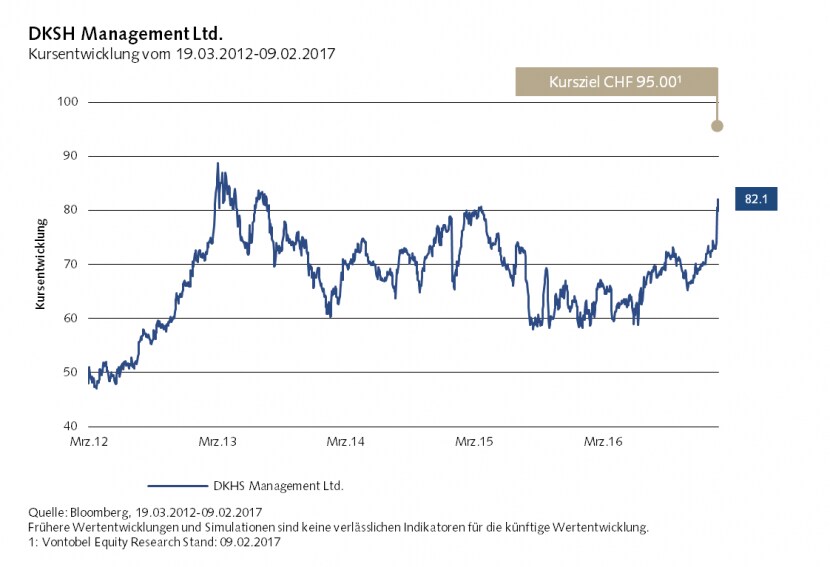

Abschliessend kann gesagt werden, dass die Wachstumsaussicht von DKSH attraktiv ist. Die Vontobel-Experten geht davon aus, dass das organische Wachstum weiter beschleunigen wird. Dazu ermöglichen Restrukturierungsmassnahmen bei «Consumer Goods» und «Healthcare» eine RONOC-Verbesserung bis zu 30%. Das Kursziel haben die Experten deshalb von CHF 62 auf CHF 95 erhöht.

Weitere Informationen zu diesem Produkt und die Termsheets mit den rechtlich verbindlichen Angaben finden Sie hier.