Elektrofahrzeuge haben einen wichtigen Meilenstein erreicht. Die Produktqualität hat sich verbessert und die Verfügbarkeit steigt für Konsumenten rapide an. Vor allem aber sind die Kosten für den Besitz eines Elektroautos inzwischen vergleichbar mit Autos mit Verbrennungsmotor.

Auch die schillernden Geschichten der Branche haben zum steigenden Interesse beigetragen: Die spektakuläre und turbulente Erfolgsgeschichte von Elon Musks Tesla hat definitiv für Schlagzeilen gesorgt. Eine vollständige Umstellung auf Elektrofahrzeuge wird jedoch mehr Zeit und Investitionen erfordern, als die meisten Anleger erwarten.

Als klimabewusste Anleger blicken wir über die Schlagzeilen hinaus. Während sich der Markt noch auf Elektroautos konzentriert, beschleunigt sich die Nutzung von E-Transportern und LKWs weit stärker.

Gegenwind für Elektrofahrzeuge

Selbst wenn wir beim Neuwagenverkauf einen sehr aggressiven Übergang zu Elektrofahrzeugen annehmen, wird es viele – wohl zu viele – Jahrzehnte dauern, bis sich die Zusammensetzung des Fuhrparks insgesamt verändert. Wir sehen dafür drei Hauptgründe.

Der erste ist, dass nicht einmal ein Bruchteil der Batteriefabriken, die für die Versorgung aller Fahrzeuge weltweit erforderlich sind, derzeit existiert. Die Investitionen, die zum Aufbau der erforderlichen Produktionskapazität benötigt werden, sind enorm. Die erste „Gigafactory“, eine 50GWh-Batteriefabrik von Tesla, kostete schätzungsweise 5 Mrd. US-Dollar. Selbst wenn wir davon ausgehen, dass die Kosten für zukünftige Fabriken lediglich 60% dieses ersten Modells betragen, müsste die Branche insgesamt über 400 Mrd. US-Dollar aufbringen, um die Automobilindustrie vollständig auf Elektrofahrzeuge umzustellen.

Es liegt auf der Hand, dass im Zuge des Übergangs sehr grosse neue Märkte entstehen und zerstört werden. Anleger könnten die entstehenden zentralen Märkte für Batteriekomponenten wie Elektroden, Leistungselektronik und Elektromotoren interessieren.

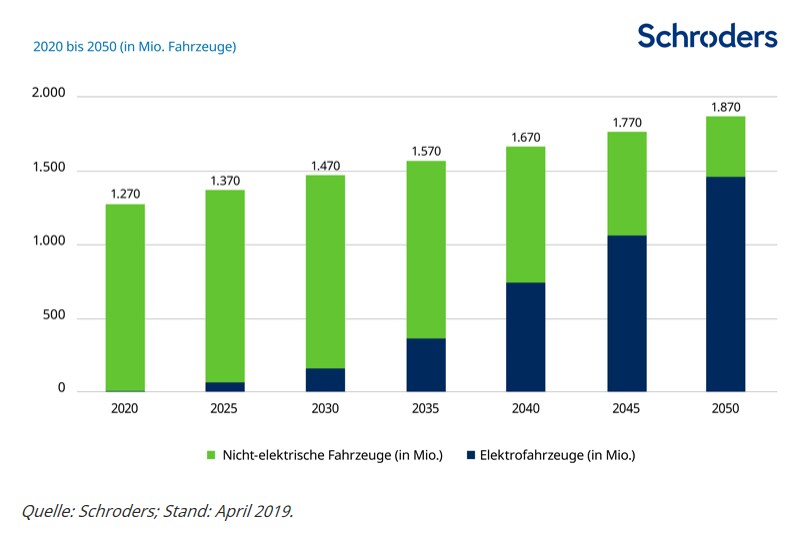

Der zweite Faktor, der den Übergang zu Elektroautos verlangsamt, ist der Austauschzyklus: Die durchschnittliche Lebensdauer eines Autos liegt bei über 15 Jahren – in den Schwellenländern sogar deutlich darüber. Angenommen, 2030 entfallen 25% und 2040 75% aller Neuwagenverkäufe auf Elektrofahrzeuge. Dann besteht die gesamte Flotte 2030 zu lediglich 11% aus E-Fahrzeugen. 2040 werden es immer noch weniger als 45% sein. Und auch 2050, wenn der Verkehr weitgehend emissionsfrei sein muss, um das Pariser Klimaziel zu erreichen, werden es lediglich 77% sein. Auch im Jahr 2040 würden die meisten Privatfahrten noch erhebliche Emissionen von Treibhausgasen verursachen. Der einzige Ausweg wäre eine vorzeitige Stilllegung von Fahrzeugen mit Verbrennungsmotoren.

Globale Fahrzeugflotte insgesamt

Gewerbliche Lieferwagen werden deutlich schneller elektrifiziert

Gewerbliche Lieferwagen und Logistikfahrzeuge müssen allerdings ganz anderen Belastungen standhalten als Verbraucherfahrzeuge. Das bedeutet, dass sie eine kürzere Lebensdauer haben (oder zumindest ihr Antriebsstrang häufiger gewechselt werden muss). Elektrofahrzeuge eignen sich auch für den gewerblichen Einsatz hervorragend als Lieferfahrzeuge auf Kurzstrecken, da die Fahrzeuge einmal täglich zum lokalen Depot zurückkehren und wieder aufgeladen werden.

Die Logistikbranche hat dies schnell verstanden, wie die Schlagzeilen unten zeigen. Unternehmen, die auf grosse Lieferflotten angewiesen sind, stellen ihre Last- und Lieferwagen aggressiv auf Elektro um. Dies ist zum Teil darauf zurückzuführen, dass Stadtverwaltungen die Emissionsvorschriften rasch verschärfen. London hat im April die weltweit strengste Abgasnorm für Kraftfahrzeuge im Stadtzentrum eingeführt, um zur Verringerung der giftigen Luftverschmutzung und zum Schutz der öffentlichen Gesundheit beizutragen.

Abgesehen davon ist Elektro einfach günstiger. Die Deutsche Post DHL ist sogar so weit gegangen und hat zugesagt, bis 2025 70% der eigenen Transportwege auf der ersten und letzten Meile mit sauberen Lösungen durchzuführen. Dass einige Regionen bei dieser Entwicklung zurückbleiben werden, bedeutet, dass DHL bis 2025 in Deutschland fast vollständig emissionsarme Fahrzeuge einsetzen muss.

Lieferunternehmen stehen unter dem Druck ihrer Kunden. Amazon hat kürzlich angekündigt, bis 2030 50% aller Lieferungen klimaneutral zuzustellen. Zu diesem Zeitpunkt werden nur etwa 10% aller bestehenden Privatfahrzeuge auf Elektro umgestellt sein.

Bisher hat Amazon noch keine Details darüber bekanntgegeben, wie es dieses Ziel erreichen will. Dennoch ist klar, dass die professionelle Liefer- und E-Commerce-Branche bei der Umstellung weg von Fahrzeugen mit Verbrennungsmotor das schnellste Tempo an den Tag legen kann und wird. Vielleicht könnte Amazon, anstatt Prime-Mitgliedern eine kostenlose Lieferung am nächsten Tag anzubieten, bald damit beginnen, Anreize für eine kostenlose Lieferung durch Elektrofahrzeuge zu schaffen und andere Liefermethoden in Rechnung zu stellen – es sind schon seltsamere Dinge passiert.

Anleger sollten auch das Gesamtbild betrachten: Unternehmen, die sich an globale Herausforderungen wie den Klimawandel anpassen, stellen sich auf eine deutlich bessere Basis. Amazon ist dafür nur ein Beispiel.

Möglicherweise werden sich Verbraucher und Regulierungsbehörden darüber bewusst, wie stark private Autofahrten zu und von ihren Lieblingsgeschäften zur Treibhausgasemission beitragen. Vielleicht sehen sich traditionelle Einzelhändler und Einkaufszentren ausserhalb der Stadt mit weiteren Regulierungskosten und Herausforderungen konfrontiert, wenn sie aufgefordert werden, die tatsächlichen Kosten ihrer Emissionen im Vergleich zu einer saubereren, online verfügbaren Alternative weiterzugeben. Als klimabewusste Anleger ist es unser Ziel, weiterhin einen Schritt voraus zu sein.

Schroders.ch / Aktueller Artikel

Nur für professionelle Investoren. Dieses Material eignet sich nicht für Retail-Kunden.

Dieser Artikel dient nur zu Informationszwecken. Die hierin geäusserten Ansichten und Meinungen stammen von Schroder Investment Management Switzerland (AG). Sie können sich ohne vorzeitige Ankündigung ändern und stellen nicht notwendigerweise die in anderen Mitteilungen oder Strategien von Schroders ausgedrückten oder aufgeführten Ansichten dar. Dieses Material stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Die Angaben in diesem Dokument sind weder als rechtliche, buchhalterische oder steuerliche Beratung noch als Anlageempfehlung zu verstehen und sollten daher nicht für diese Zwecke herangezogen werden. Individuelle Investitions- und/oder Strategieentscheidungen sollten nicht auf Basis der Ansichten und Informationen in diesem Dokument erfolgen. Nach bestem Wissen wird angenommen, dass alle in diesem Dokument aufgeführten Informationen – auch von externen Quellen - zuverlässig sind, Schroders übernimmt jedoch keine Gewähr für ihre Richtigkeit oder Vollständigkeit. Externe Daten sind Eigentum oder Lizenzobjekt des Datenlieferanten und dürfen ohne dessen Zustimmung nicht reproduziert, extrahiert oder zu anderen Zwecken genutzt bzw. weiterverarbeitet werden. Externe Daten werden ohne jegliche Garantien zur Verfügung gestellt. Der Datenlieferant und der Herausgeber des Dokuments haften in keiner Weise für externe Daten.

Die Wertentwicklung der Vergangenheit ist kein Massstab für zukünftige Ergebnisse. Der Wert der Anlagen und der damit erzielten Erträge kann sowohl steigen als auch fallen. Unter Umständen erhalten die Anleger den ursprünglich investierten Betrag nicht in vollem Umfang zurück. Änderungen des Währungskurses können dazu führen, dass der Wert von Anlagen im Ausland steigt oder fällt.

Herausgegeben von Schroder Investment Management (Switzerland) AG, Central 2, CH-8001 Zürich. Zugelassen von und unter der Aufsicht der FINMA.