- Wir haben kürzlich unsere globale Wachstumsprognose für 2020 auf 2,6 % nach oben revidiert, da die Aussicht auf ein „Phase-1-Handelsabkommen“ zwischen den USA und China sowie auf niedrigere US-Zinsen besteht.

- Die Zinssenkungen in den USA haben zu den günstigsten Finanzierungsbedingungen seit zehn Jahren beigetragen, während die US-Verbraucher noch gut durch Vollbeschäftigung unterstützt sind.

- Ein amerikanisch-chinesischer Handels-Waffenstillstand würde die Aussichten für die Eurozone und die Schwellenländer stark verbessern, obwohl wir in Europa nur begrenzte staatliche Massnahmen zur Wachstumsförderung sehen.

Nach einem vorübergehend schwächeren Wachstum wird die globale Konjunktur 2020 wohl wieder anziehen und dabei eine der längsten Expansionsphasen fortsetzen. Die Abschwächung in diesem Jahr hat zu der Besorgnis geführt, dass die US-Wirtschaft schrumpfen könnte. Nun aber rechnen wir mit Unterstützung durch nachlassende Handelsspannungen zwischen den USA und China sowie niedrigere US-Zinsen. Wir haben daher unsere globale Wachstumsprognose für 2020 von 2,4 % auf 2,6 % angehoben.

Wir erwarten ein „Phase-1-Abkommen“ zwischen den USA und China, das Mitte Oktober erstmals angekündigt wurde, aber noch finalisiert werden muss. Es würde hoffentlich die beiden Länder daran hindern, weitere Zölle auf die Exporte des jeweils anderen zu verhängen, und möglicherweise zu einer Rückführung der bereits bestehenden Zölle führen.

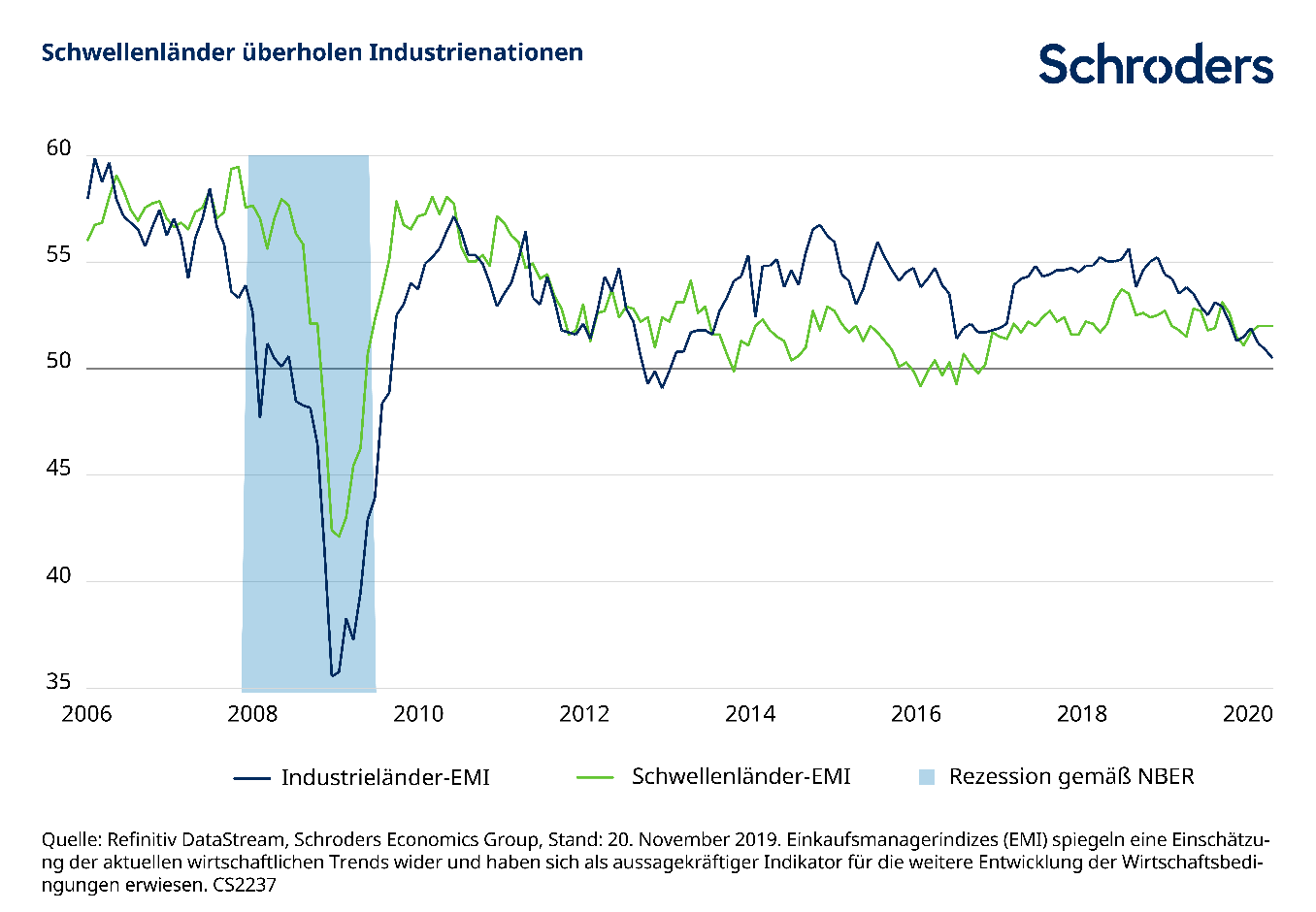

Dies würde den Welthandel und die Unternehmensinvestitionen beleben. Die Wirtschaftsaktivität könnte sich dann in Europa und Japan verbessern, ebenso wie in den USA. Wir haben auch unseren Wachstumsausblick für China angehoben. Unseres Erachtens werden die Schwellenländer insgesamt an Fahrt gewinnen, obgleich es immer noch Bedenken hinsichtlich der länderspezifischen Probleme in der Sonderverwaltungszone Hongkong und in Argentinien gibt.

Handelsspannungen lassen nach

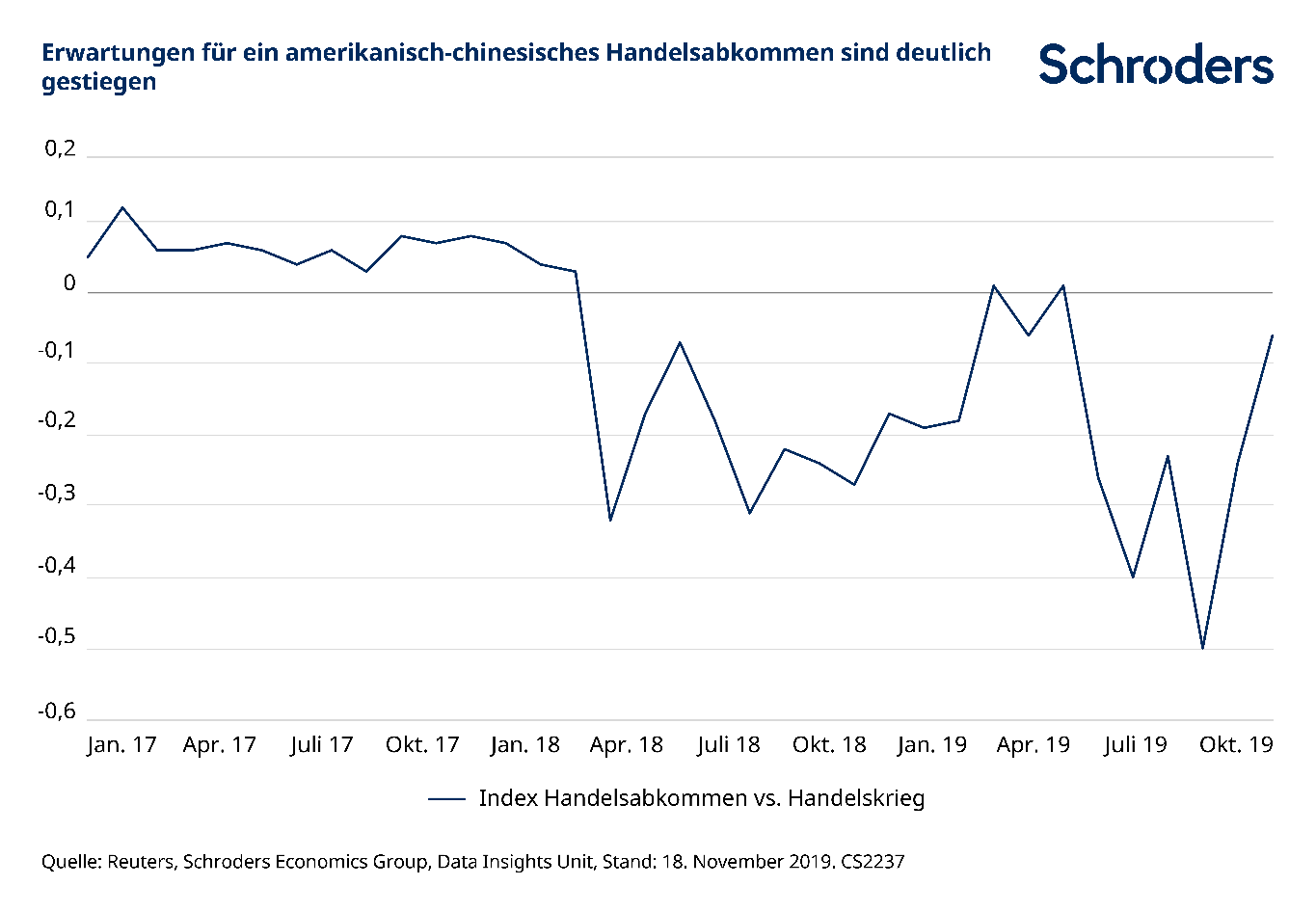

Die Chancen für ein Handelsabkommen haben sich verbessert, wie die Abbildung unten zeigt. Der dargestellte Index bildet die Anzahl der Artikel der Nachrichtenagentur Reuters ab, die Stichwörter zugunsten des Abkommens enthalten, gegenüber jenen mit Kontra-Wörtern.

Es gibt gute Gründe dafür, warum US-Präsident Trump nun eher bereit sein könnte, ein Abkommen auszuhandeln. Der Präsident, der zu Hause vor einem Amtsenthebungsverfahren steht, muss mit Blick auf die bevorstehende Wahl die US-Wirtschaft ankurbeln. Da die fiskalische Karte bereits 2018 durch Steuersenkungen ausgespielt wurde, bleibt Trump kaum eine andere Wahl, als durch vermehrte Käufe von Agrarprodukten durch China vor allem seiner Basis etwas Erleichterung an der Handelsfront zu verschaffen. Derweil scheinen die USA nur widerwillig einen Abbau der bestehenden Zölle vornehmen zu wollen, auf den China so drängt. Fortschritte vollziehen sich nur langsam.

Handelsabkommen verspricht bessere Tage für Europa

Die Aussicht darauf, dass sich die USA und China wenigstens auf ein Teilabkommen einigen können, ist eine gute Nachricht für die grossen exportorientierten Volkswirtschaften der Eurozone. Da viele europäische Länder binnenwirtschaftlich robust dastehen, könnte eine Wiederbelebung des Handels 2020 zu einem positiven Ergebnis für die Region führen. Wir haben daher unsere Wachstumsprognose entsprechend erhöht, von 0,9 % auf 1,2 %.

Die neue Präsidentin der Europäischen Zentralbank EZB, Christine Lagarde, dürfte den von ihrem Vorgänger Mario Draghi eingeschlagenen Kurs weiterverfolgen, wobei wir im neuen Jahr noch Spielraum für eine weitere Zinssenkung sehen. Lagarde zählt zu einem wachsenden Chor, der nach fiskalischen Stimulationsmassnahmen, Steuersenkungen und Infrastrukturausgaben, ruft, um das Wachstum anzukurbeln.

Wir sind diesbezüglich etwas skeptisch. Die Länder, die den grössten Spielraum für Ausgabenerhöhungen hätten – allen voran Deutschland und die Niederlande –, treten grundsätzlich für eine Ausgabenbegrenzung ein. Sie neigen dazu, auf Jahrzehnte hin zu planen, und sind in erster Linie damit beschäftigt, für die Pflege und den Ruhestand einer alternden Bevölkerung zu zahlen. Wir rechnen deshalb seitens dieser Regierungen nur mit einer begrenzten Unterstützung.

Eher wahrscheinlich erscheint eine fiskalische Expansion in Grossbritannien. Die beiden grossen Parteien wetteifern darum, sich bei den Ausgaben gegenseitig zu überbieten. Dies vor dem Hintergrund, dass die britischen Konjunkturdaten aufgrund von „Brexit-Effekten“ wie der Vorratsbildung verzerrt sind. Die britische Wirtschaft, allen voran der Haushaltssektor, hat die Lage gut gemeistert, dürfte aber eingetrübt bleiben – und die Bank of England im Wartemodus.

Bessere Aussichten auch für die Schwellenländer

Wir rechnen für die meisten Schwellenländer mit einer Wachstumsbeschleunigung, da sich der Handel erholt und die Inflation gedämpft bleibt, wodurch weitere moderate Zinssenkungen möglich sind. Staatliche Massnahmen dürften ebenfalls eine wichtige Rolle spielen.

Wir haben einen positiven Ausblick für Brasilien, wo die Rentenreform das Vertrauen stärken und damit die Wirtschaftsaktivität fördern sollte. Indien hingegen ist mit verschiedenen Herausforderungen konfrontiert, vor allem in Bezug auf seine Banken. Wir werden hier hoffentlich durch entsprechende Regierungsmassnahmen eine Verbesserung sehen. Unterdessen bleiben die politisch Verantwortlichen in Russland auf wirtschaftliche Stabilität und ein stetes, wenn auch geringes Wachstum fokussiert.

Für China ist es ein bedeutendes Jahr. Im Jahr 2010 sicherte die Regierung zu, die chinesische Wirtschaft und das durchschnittliche Einkommen bis 2020 zu verdoppeln. Um diese Ziele zu erreichen, werden die Behörden zumindest sicherstellen müssen, dass das Wachstum auf dem symbolischen Niveau von 6 % bleibt. Eine weitere moderate Lockerung der Geldpolitik ist möglich.

Viel hängt vom amerikanisch-chinesischen Abkommen ab, und das geopolitische Risiko bleibt bestehen. Die Spannungen zwischen Russland und den USA sind nach wie vor ungelöst, wobei möglicherweise noch weitere Sanktionen verhängt werden.

Niedrige US-Zinsen als weitere Stütze

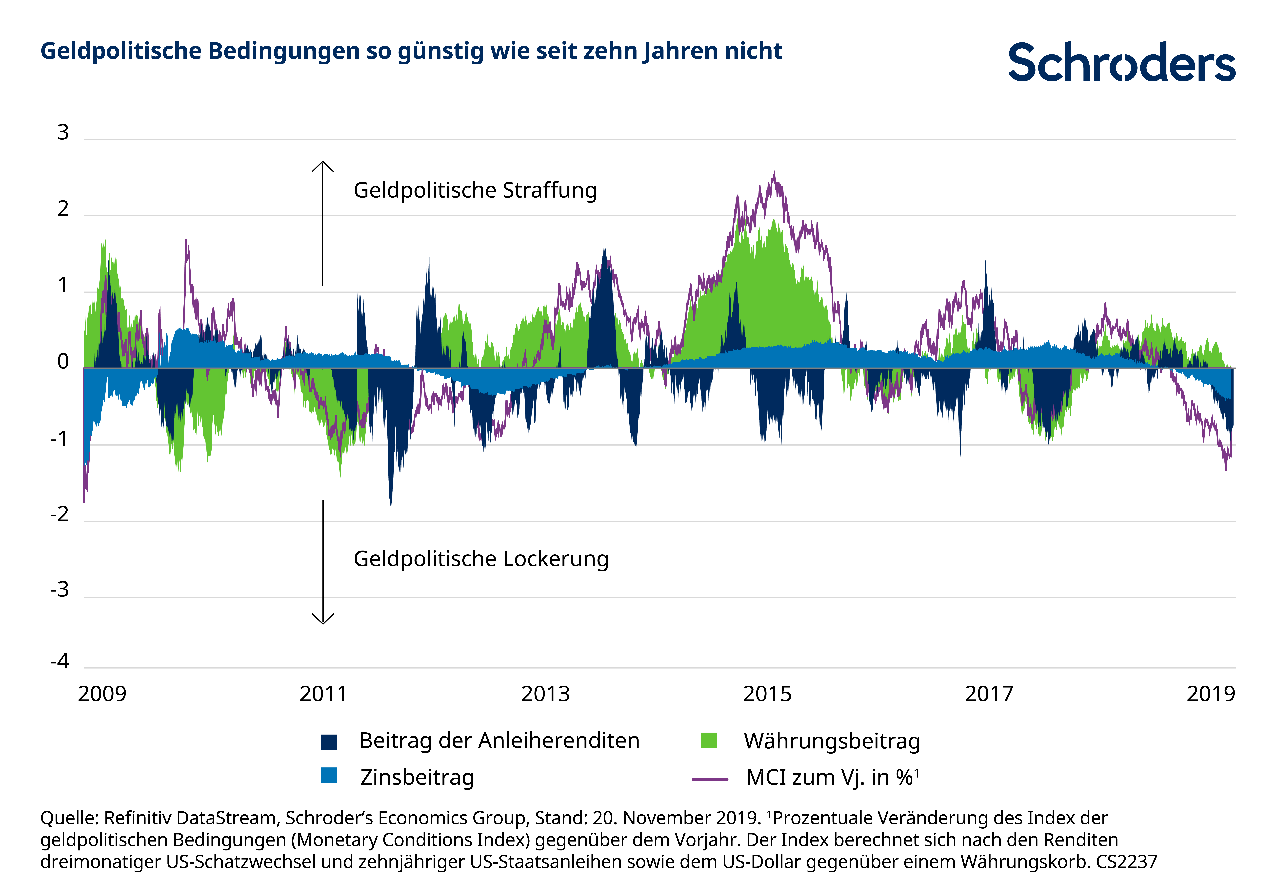

Neben der Unterstützung durch nachlassende Handelsspannungen werden auch die Vorteile niedrigerer Zinsen – diese erleichtern die Geldaufnahme – spürbar sein. Die monetären Bedingungen sind insgesamt, das heisst unter Berücksichtigung von Notenbankzinsen, Anleiherenditen und US-Dollar, die lockersten seit fast zehn Jahren (vgl. Abbildung). Dies macht es für Privathaushalte und Unternehmen leichter, Kredite aufzunehmen, und erleichtert den Fluss von Geldern im globalen System. Die Folge davon ist bereits am US-Immobilienmarkt sichtbar, wo die Hypothekenanträge und der Wohnungsbau stark zugenommen haben.

Trotz besserer Wachstumsaussichten bleibt die globale Inflation relativ stabil. Wir erwarten, dass die US-Kerninflation (diese misst den Anstieg der Verbraucherpreise ohne Berücksichtigung der volatilen Komponenten wie Nahrungsmittel und Energie) das Jahr 2019 beim Stand von 2,5 % beenden wird. Das liegt über dem Zielwert der US-Notenbank Fed von 2 %, doch dürfte die Fed angesichts noch bestehender Deflationsbedenken eine Überschreitung tolerieren. Ausserdem besteht nur ein geringes Risiko, dass die Ölpreise die Inflation nach oben treiben. Beim aktuellen Inflationsniveau und einem Wachstum, das unter dem langfristigen Trend liegt, könnte die Fed unserer Meinung nach im April die Zinsen erneut senken.

Wachstum und Inflation ausgewogener

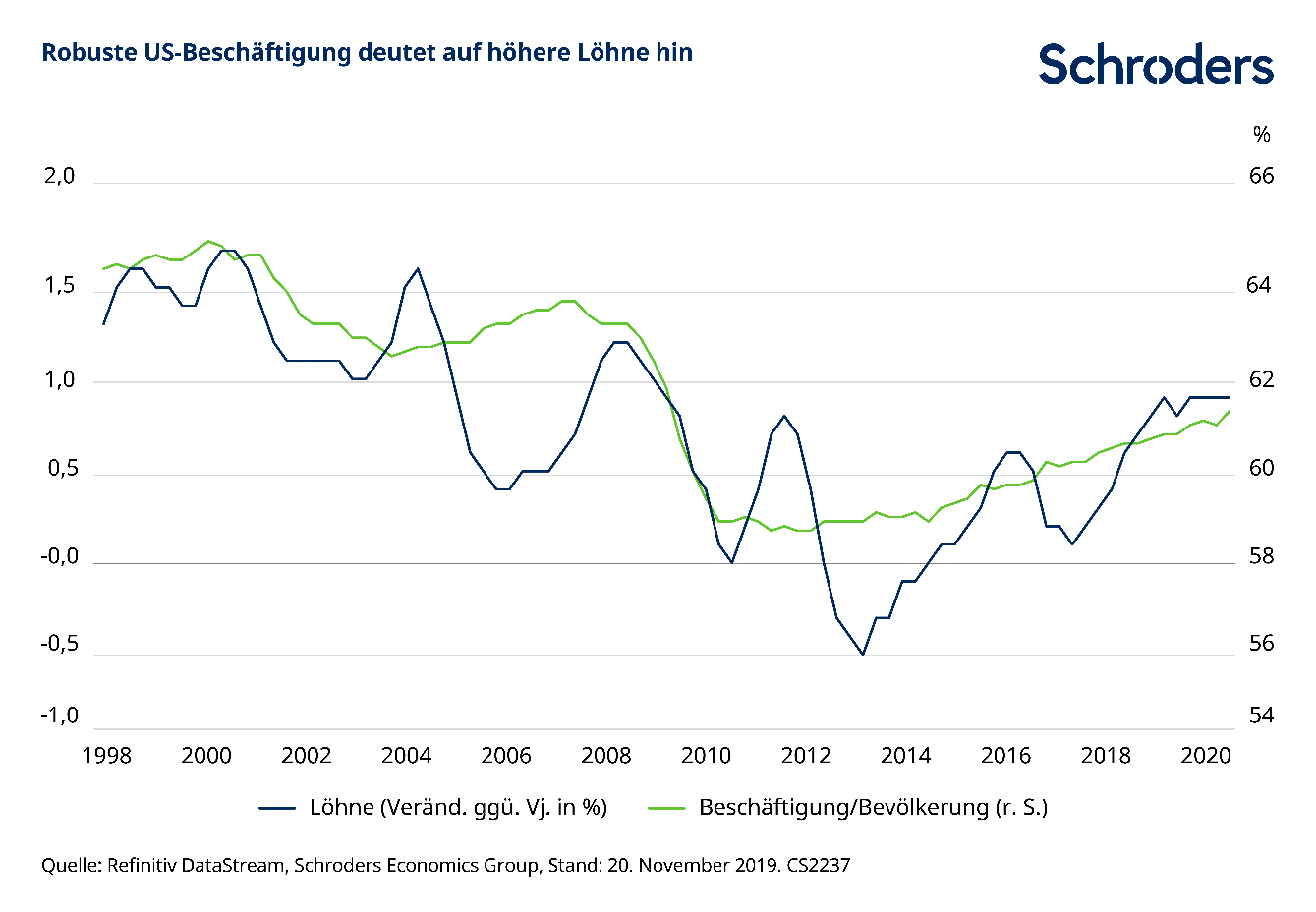

Insgesamt sehen wir die Risiken zwischen Wachstum und Inflation jetzt ausgewogener verteilt. Angesichts der Stärke des US-Arbeitsmarktes bleibt die Gefahr bestehen, dass die Löhne kräftiger steigen als in unserem Kernszenario angenommen (vgl. Abbildung 4). Die Abbildung zeigt, wie die steigende Beschäftigungsquote zu steigenden Löhnen führt. Dies sollte sich positiv auf den Konsum auswirken, könnte aber die Fed dazu veranlassen, die Geldpolitik zu straffen, um die Wirtschaft abzukühlen und den Inflationsdruck zu dämpfen.

Nachdem im September aus unserer Sicht die Gefahr eines schwächeren Wachstums bei gleichzeitig höherer Inflation noch grösser war, sehen wir nun die Wachstums- und Inflationsrisiken in einem besseren Gleichgewicht. Neben höheren Löhnen könnten beispielsweise die privaten Haushalte auf niedrigere Zinsen reagieren, indem sie mehr Kredite aufnehmen und ihre Ausgaben erhöhen, und die US-Verbraucher dabei einmal mehr zum Treiber des globalen Wachstums werden. Dies wiederum hat das Potenzial, die Inflation zu treiben – eine Möglichkeit, der die Märkte kaum Beachtung zu schenken scheinen. Schaffen es die USA und China indessen nicht, ein erstes Teilabkommen zu erzielen, könnte die Weltwirtschaft in einen Abwärtsstrudel geraten.