Wachstumsprognosen für das kommende Jahrzehnt zufolge wird die chinesische Wirtschaft jedes Industrieland weltweit übertreffen. Wir glauben, dass der Private-Equity-Markt für Anleger attraktiv ist, die von diesem Wachstum profitieren möchten.

Im Folgenden erläutern wir die fünf Gründe, die für diese Annahme sprechen.

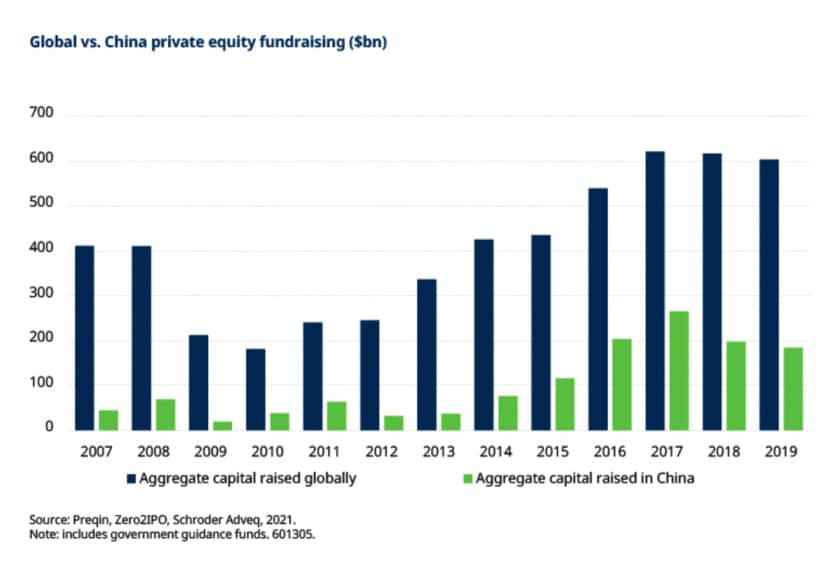

Abbildung 1: Die Kapitalbeschaffung chinesischer Private-Equity-Unternehmen macht ein Drittel der weltweiten Private-Equity-Kapitalbeschaffung aus

China ist der zweitgrösste Private-Equity-Markt der Welt und machte 2019 rund ein Drittel der weltweiten Private-Equity-Kapitalbeschaffung aus.

Die meisten Anleger setzen jedoch nur einen kleinen Teil in dem Markt selbst ein. Der chinesische Privatmarkt ist in den Portfolios der Anleger deutlich unterrepräsentiert.

Das dürfte sich jetzt aber ändern. Mit der Öffnung der chinesischen Finanzmärkte bieten sich Anlegern aus dem Ausland viele Chancen.

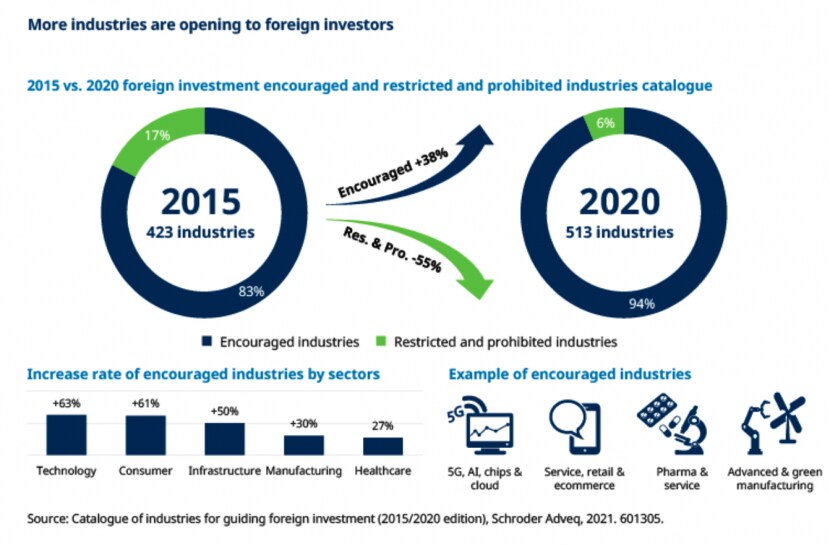

Abbildung 2: China öffnet sich zunehmend

Zum Beispiel zeigt Abbildung 2, dass im Jahr 2015 17 Prozent der Sektoren des Lands für ausländische Anleger entweder eingeschränkt oder verboten waren. 2020 liegt diese Zahl bei nur noch 6 Prozent.

Neben der Lockerung der Eigentumsbeschränkungen in bestimmten Sektoren gibt es Initiativen wie Qualified Foreign Limited Partnerships (QFLP). Diese Initiativen werden eingeführt, um die grenzüberschreitenden Kapitalflussbeschränkungen zu steuern.

QFLP sind eine besonders attraktive Option, mit der Ausländer Zugang zum grossen und schnell wachsenden, auf Renminbi lautenden Private-Equity-Markt erhalten, der die wichtigste Quelle für Private-Equity-Kapital in China ist.

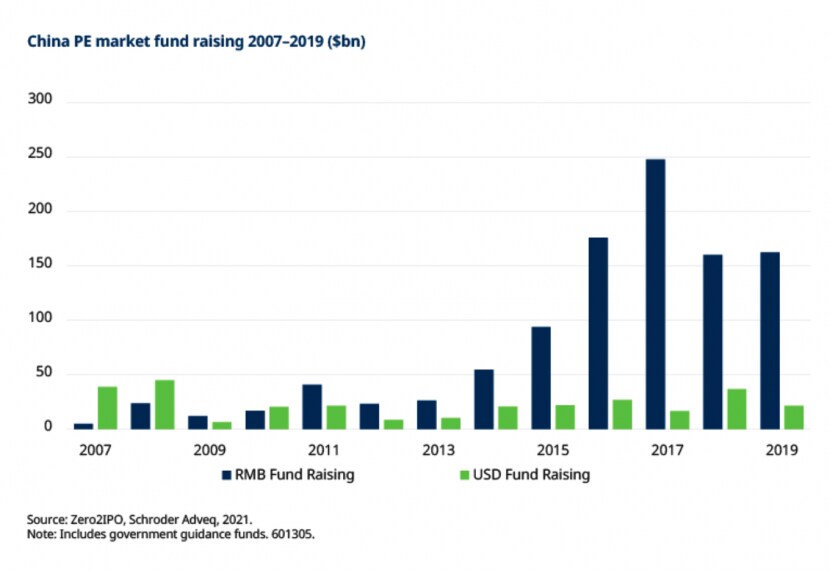

Abbildung 3: Auf Renminbi lautende Fonds sind inzwischen eine wichtige Quelle für Private-Equity-Kapital

Traditionell tendieren ausländische Investoren zu auf US-Dollar lautendem Kapital, das von ausländischen oder inländischen Managern aufgenommen wurden. Dieser Markt wird jedoch vom auf Renminbi lautenden Markt in den Schatten gestellt.

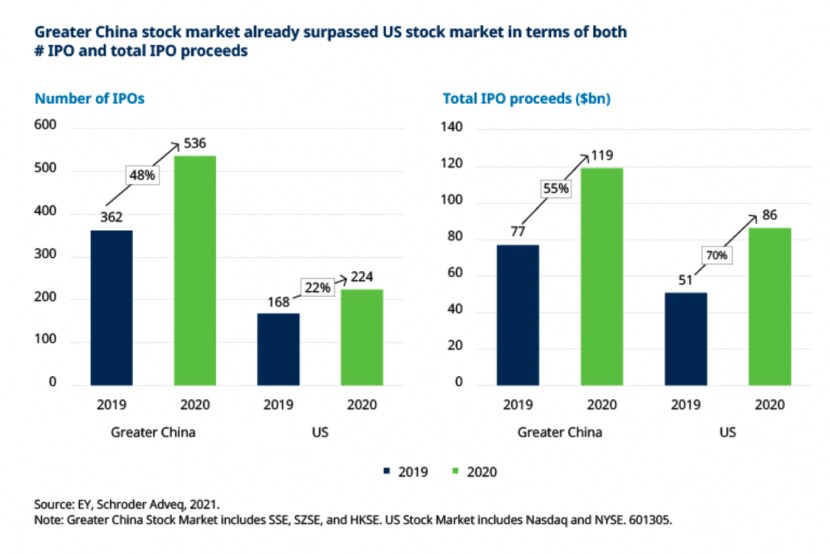

Abbildung 4: Anzahl und Erlöse aus Börsengängen in Grosschina übertreffen die der USA bei Weitem

Ausserdem gibt es immer mehr Ausstiegsoptionen für chinesische Private-Equity-Unternehmen. Eine gängige Strategie besteht darin, das Unternehmen im Rahmen eines Börsengangs an die Börse zu bringen.

Wie die obige Abbildung zeigt, ist die Zahl der Börsengänge in Grosschina von 2019 bis 2020 um 48 Prozent gestiegen. In den USA war das Wachstum im gleichen Zeitraum etwa halb so hoch. Während die Einnahmen aus diesen Börsengängen in den USA zwischen 2019 und 2020 schneller wuchsen als in China, sind die Gesamterlöse in China deutlich höher.

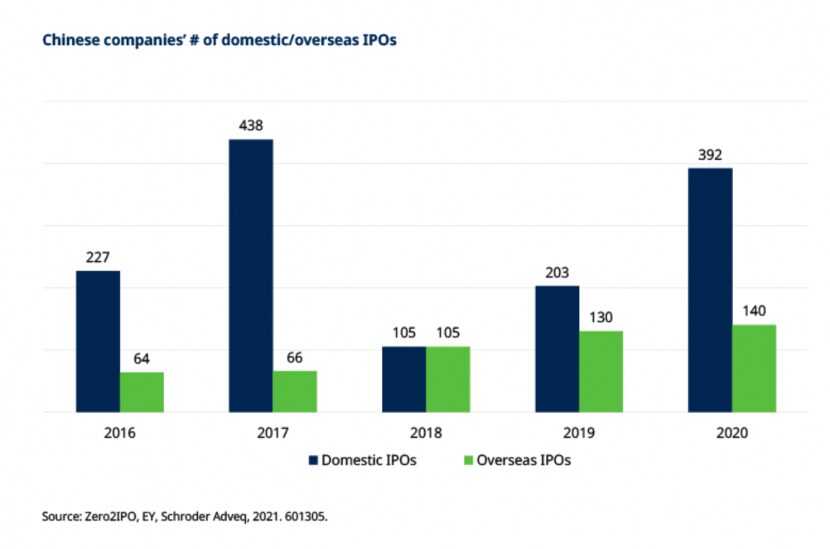

Abbildung 5: Immer mehr chinesische Unternehmen wählen den heimischen Aktienmarkt für den Börsengang

Börsengänge sind für chinesische Private-Equity-Unternehmen inzwischen ein beliebter Weg, um aus dem Privatmarkt auszusteigen, insbesondere weil Pre-Profit-Unternehmen nun in China notieren dürfen.

Tatsächlich erfolgen 90 Prozent der Private-Equity-Ausstiege über einen Börsengang. Das bedeutet, dass chinesische Unternehmen mittlerweile fast die Hälfte der Börsengänge weltweit stellen (nach Anzahl).

Bei diesen Börsengängen chinesischer Unternehmen ist die Mehrheit der Unternehmen in China notiert, und über 65 Prozent dieser inländischen Börsengänge werden durch Private Equity finanziert. Chinesische Unternehmen sind solche, deren Hauptsitz oder Hauptgeschäft sich in China befindet.

Unsere neuesten Insights-Artikel informieren Sie über Themen wie Nachhaltigkeit, Schwellenländer, Private Assets, Märkte, Wirtschaft und vieles mehr.

Wichtige Informationen: Bei dieser Mitteilung handelt es sich um Marketingmaterial. Die Einschätzungen und Meinungen in diesem Dokument geben die Auffassung des Autors bzw. der Autoren auf dieser Seite wieder und stimmen nicht zwangsläufig mit Ansichten überein, die in anderen Veröffentlichungen, Strategien oder Fonds von Schroders zum Ausdruck kommen. Dieses Material dient ausschliesslich zu Informationszwecken und ist in keiner Hinsicht als Werbematerial gedacht. Das Dokument stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments dar. Es ist weder als Beratung in buchhalterischen, rechtlichen oder steuerlichen Fragen noch als Anlageempfehlung gedacht und sollte nicht für diese Zwecke genutzt werden. Die Ansichten und Informationen in diesem Dokument sollten nicht als Grundlage für einzelne Anlage- und/oder strategische Entscheidungen dienen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Ergebnisse. Der Wert einer Anlage kann sowohl steigen als auch fallen und ist nicht garantiert. Alle Anlagen sind mit Risiken verbunden. Dazu gehört unter anderem der mögliche Verlust des investierten Kapitals. Die hierin aufgeführten Informationen gelten als zuverlässig. Schroders garantiert jedoch nicht deren Vollständigkeit oder Richtigkeit. Einige der hierin enthaltenen Informationen stammen aus externen Quellen, die von uns als zuverlässig erachtet werden. Für Fehler oder Meinungen Dritter wird keine Verantwortung übernommen. Darüber hinaus können sich diese Daten im Einklang mit den Marktbedingungen ändern. Dies schliesst jedoch keine Verpflichtung oder Haftung aus, die Schroders gegenüber seinen Kunden gemäss etwaig geltender aufsichtsrechtlicher Vorschriften wahrnimmt. Die aufgeführten Regionen/Sektoren dienen nur zur Veranschaulichung und stellen keine Empfehlung zum Kauf oder Verkauf dar. Die im vorliegenden Dokument geäusserten Meinungen enthalten einige Prognosen. Unseres Erachtens stützen sich unsere Erwartungen und Überzeugungen auf plausible Annahmen, die unserem derzeitigen Wissensstand entsprechen. Es gibt jedoch keine Garantie, dass sich etwaige Prognosen oder Meinungen als richtig erweisen. Diese Einschätzungen oder Meinungen können sich ändern. Herausgeber dieses Dokuments: Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU, Grossbritannien. Registriert in England unter der Nr. 1893220. Zugelassen und beaufsichtigt durch die Financial Conduct Authority. |